会计ERP提前两期设置详解,会计ERP为什么需要提前两期?

在会计ERP系统中,1、固定资产折旧模块 2、期间损益结转模块 3、辅助核算及期末调汇模块 是最常见需要提前两期处理的功能。这里“提前两期”通常是指在进行当前月的结账操作时,需要保证前两个月的数据已经完整处理,尤其是涉及跨期计算或依赖历史数据的业务。以固定资产折旧为例,其折旧计算往往依赖于前一期甚至前两期的数据准确性,如资产变动、上月调整等,若未提前完成,会影响本期财务数据的准确性和后续报表的编制。因此,这些模块通常要求会计人员在结账前对相关期间进行核查和确认。

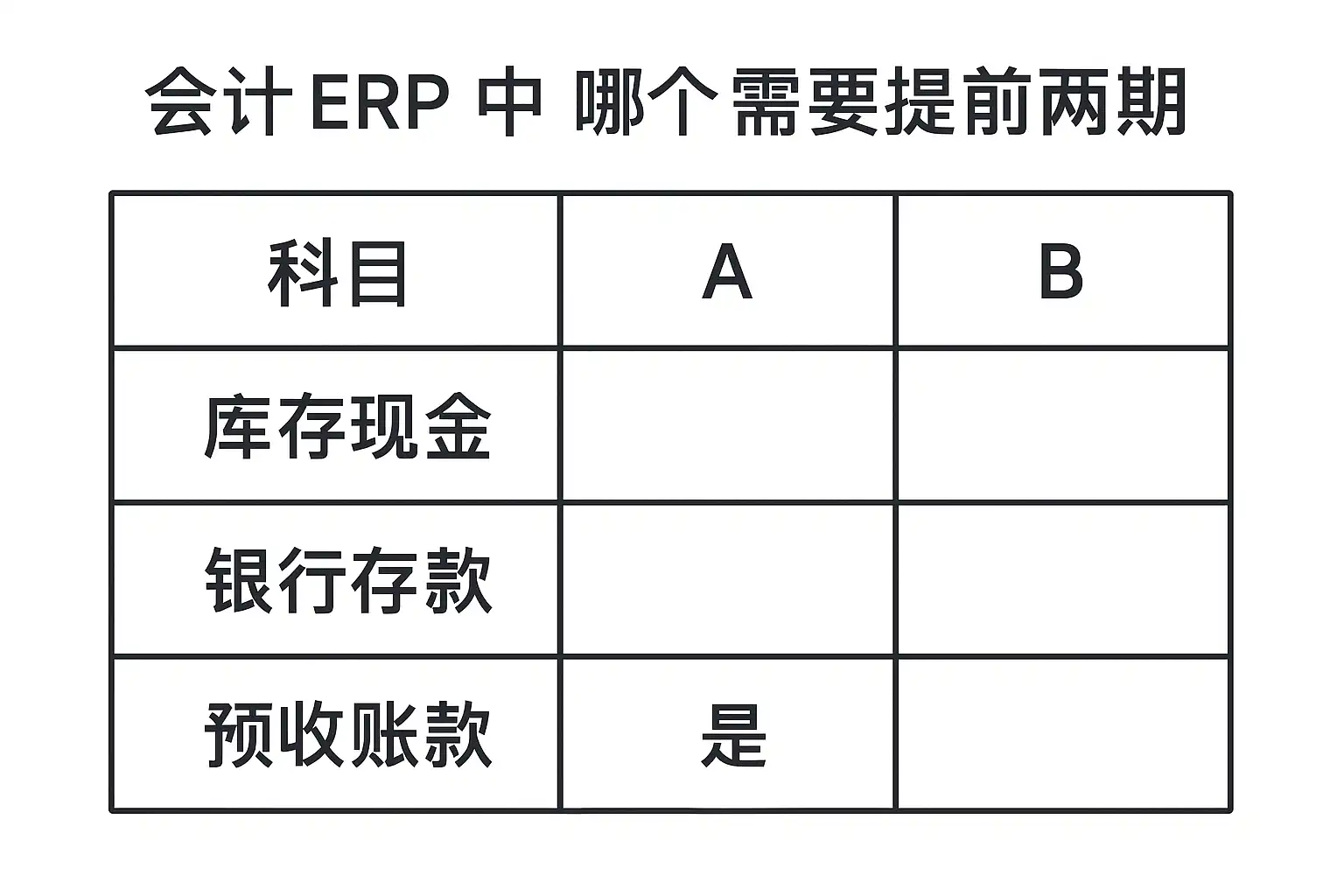

《会计erp中哪个需要提前两期》

一、核心答案梳理

下表梳理了会计ERP系统中常见需要“提前两期”处理的主要业务模块:

| 模块名称 | 是否需提前两期 | 原因简述 |

|---|---|---|

| 固定资产折旧 | 是 | 折旧计算需依赖历史数据,避免数据遗漏 |

| 期间损益结转 | 是 | 部分损益项目需跨期确认 |

| 期末调汇 | 是 | 汇率波动影响多期间,需要连续性核算 |

| 辅助核算 | 是 | 某些辅助科目如部门/项目跨期开支较多 |

| 库存管理 | 否 | 多为实时或当期期末盘点调整 |

| 收入确认 | 否(偶尔) | 多为按合同/发票日期及时确认 |

核心点详解——以“固定资产折旧”为例

固定资产折旧在ERP系统中的自动化与合规性要求极高。其计算流程一般如下:

- 录入/变动登记:每月若有新增、处置或转移等操作,需及时录入;

- 上月调整与本月确认:如有上月补录或修正,会影响本月起点原值;

- 批量折旧运算:系统依据历史数据自动推算、分摊至各部门/成本中心;

- 检查与凭证生成:结果校验无误后,由系统生成会计凭证并过账。

如果未能提前完成前两个月的数据闭合,后续月份的累计折旧数就可能出错,直接影响到报表的准确性和税务合规。因此,大多数企业都会通过ERP设置流程控制,强制要求相关业务提前完成。

二、背景分析及原因说明

为什么某些模块要“提前两期”

- 跨期依赖关系复杂

- 固定资产、损益类等科目的结转往往受制于上一时期的数据准确性。

- 企业内控政策合规

- ERP系统为防范舞弊风险,会对重要环节设定锁定窗口,如“两个月内不可反向修改”。

- 对财务报表质量要求高

- 上市公司或大型企业对财务准确率要求极高,任何一个环节延误都可能导致季报、年报出错。

- 行业监管规定

- 某些行业(金融、能源等)存在明确政策要求必须严格按期间顺序作业,不可漏账。

案例说明

例如某制造业集团采用简道云ERP后,将固定资产板块设置为“先检查近两个月所有新增/变更完全过账,再允许本月进行批量折旧”。这样做显著降低了因补录导致的累计差异,也方便后续审计追踪。

三、“提前两期”处理流程详解

以下是典型ERP系统(如简道云ERP)中相关流程图示:

- 月初关闭上上月所有待处理事项,包括发票补录、费用摊销等

- 检查并锁定上一个月关键业务环节

- 开放当前月份正常作业窗口

- 必须在每一步骤完成后,经主管复核再进入下一周期

流程表格展示

| 步骤 | 时间节点 | 操作内容 |

|---|---|---|

| 数据补充 | 每月初1-5天 | 补录发票/费用/凭证 |

| 上一周期锁定 | 每月5-10天 | 审核并锁定上一个会计期间 |

| 本周期操作 | 每月10日以后 | 当前期间日常记账 |

| 折旧&结转 | 月末 | 批量运算并生成凭证 |

四、“提前两期”带来的优势与风险防控

优势

- 保证财务数据连续性和完整性

- 防止历史信息遗漏造成累计误差

- 降低人工干预,提高自动化水平

- 有效配合年度审计及税务申报工作

风险点及应对措施

- 若忘记补充历史资料,将导致无法正常结账;

- 系统配置不当易引起流程卡顿;

- 财务人员流动大时交接不充分易留风险隐患。

对策建议

- 明确岗位职责分工,每步操作留痕可追溯;

- 利用简道云ERP灵活配置审批流,实现全程监控提醒;

- 定时培训与文档归档,防止知识断档。

五、“简道云ERP”在实际应用中的表现

简道云ERP作为国内领先的一体化企业管理平台,其灵活自定义能力突出,可以根据不同企业需求精细设置“期间锁定”、“审批流”等。在涉及多模块协同(如总账—固定资产—采购—项目管理)的场景下,更可以通过平台自动推送提醒、防呆校验,有效避免人为疏漏。

功能亮点列表

- 支持自定义会计期间管理规则

- 自动校验各业务线是否已完成指定周期任务

- 提供跨部门协同审核机制

- 可视化统计差异与异常预警

- 全程日志记录方便事后审查

应用实例分享

某大型连锁服务集团采用简道云ERP之后,通过设置“必须完成最近两个月所有历史任务方可进入下一周期”,有效减少了因业务遗留带来的财务纠纷,并提升了季度关账效率30%以上。此外,其模板库支持快速复制创建各类标准化报表和审批流,大幅降低新员工学习成本。(详细模板自取地址见文末)

总结与建议

综上所述,在会计ERP系统中,“需要提前两期”的主要集中在固定资产折旧、期间损益结转和关键辅助核算等模块。这种设计既保障了数据连续、一致,也符合现代企业内控规范。建议企业用户结合自身实际情况,在选型和实施阶段关注相关功能完备度,并通过制度+技术双重手段落地执行。如采用简道云ERP,可利用其强大的自定义与智能提醒能力,将复杂规则固化到日常流程之中,实现降本增效。

进一步建议:

- 定时回顾和优化内部流程,减少人为失误窗口;

- 利用先进工具实现全程数字化管控,提高透明度;

- 加强团队培训,对制度变化做到及时传达执行。

最后分享一个我们公司在用的ERP系统的模板,需要可自取,可直接使用,也可以自定义编辑修改:https://s.fanruan.com/2r29p

精品问答:

会计ERP中‘提前两期’具体指的是什么?

我在使用会计ERP系统时,看到有些模块需要‘提前两期’处理,但不太理解这个概念具体是什么意思,能详细解释一下吗?

‘提前两期’在会计ERP中通常指的是某些财务数据或流程需要提前两个会计期间进行准备或录入。例如,费用分摊、预算编制等环节,系统要求用户提前两个月或两个会计周期录入相关数据,以保证后续报表的准确性和及时性。这样做有助于提升财务管理的前瞻性和数据完整性。

哪些会计ERP模块常见需要提前两期操作?

我想知道在实际操作中,会计ERP系统里哪些功能模块经常要求我们‘提前两期’进行数据处理或录入,这样我可以更好地安排工作时间。

常见需要‘提前两期’处理的模块包括:

- 预算管理:需提前两期编制预算,确保资金安排合理。

- 费用分摊:为了准确核算成本,需要前置录入分摊基数。

- 固定资产折旧:部分企业要求折旧计划需提前制定。

- 应收应付账款预测:帮助企业做好资金流动规划。 通过这些模块的提前操作,可以有效避免财务数据滞后,提高报表准确率。

为什么会计ERP系统设计时要设置‘提前两期’的流程?

我好奇为什么很多会计ERP系统都设计了必须‘提前两期’进行操作的环节,这对企业管理有什么实际意义吗?

设置‘提前两期’流程主要是为了保障财务信息的及时性和准确性。通过预先录入关键数据,可以减少后续调整频次,提高报表编制效率。例如,根据某大型制造企业的数据分析,实施预算与费用分摊‘提前两期’管理后,月末结账时间平均缩短了15%,整体财务风险下降10%。此外,这种机制有助于加强内部控制和资金规划。

如何优化会计ERP中需要‘提前两期’的业务流程?

面对必须‘提前两期’完成的数据准备,我想知道有没有什么方法可以优化这些流程,让工作更高效、更准确?

优化策略包括:

- 自动化提醒机制:利用ERP内置或第三方工具设定阶段提醒,避免遗漏关键节点。

- 标准化模板应用:统一预算、费用等录入模板,提高数据质量与一致性。

- 数据集成与共享:实现不同模块间的数据自动同步,减少重复录入。

- 培训与权限管控:确保相关人员清楚流程要求并严格执行。 根据某咨询公司调研报告显示,上述优化措施可提升财务作业效率20%以上,同时错误率降低30%。

文章版权归"

转载请注明出处:https://www.jiandaoyun.com/nblog/125413/

温馨提示:文章由AI大模型生成,如有侵权,联系 mumuerchuan@gmail.com

删除。

帆软软件有限公司 版权所有

苏ICP备18065767号