进销存赠送财务处理方法详解,怎样正确做账?

进销存赠送怎么财务处理

《进销存赠送财务处理方法详解,怎样正确做账?》

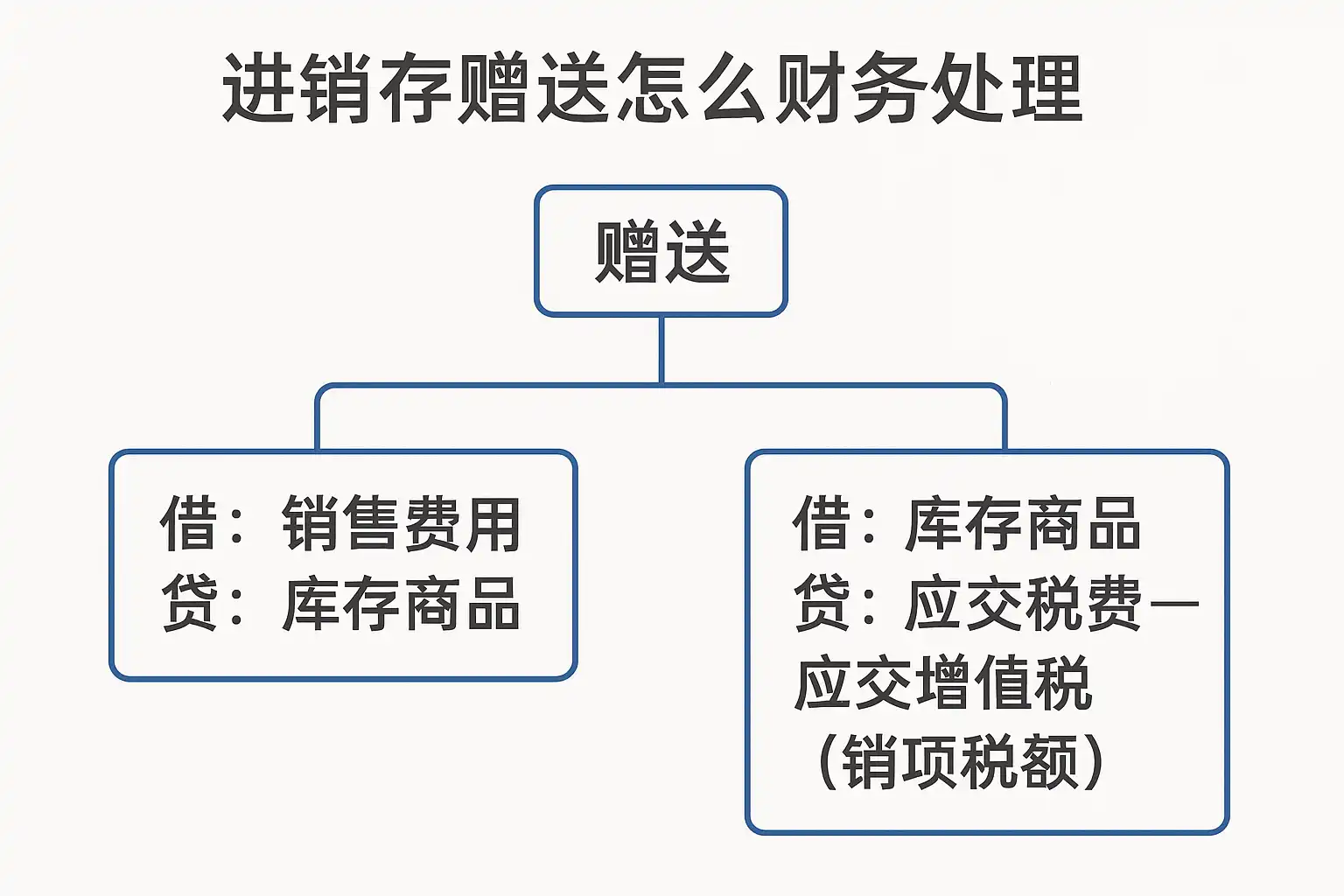

进销存赠送的财务处理方式主要包括**1、明确赠品归属与会计科目;2、正确确认成本和收入;3、合规开具发票与税务申报;4、规范内部审批及管理流程。**其中,最关键的是“正确确认成本和收入”,因为企业在进行商品赠送时,需要将赠品的采购成本从存货转为期间费用(如销售费用),并按照税法规定合理处理增值税进项转出等问题。这样做不仅能够反映真实的经营成果,还能有效规避财税风险。例如,企业在促销活动中将部分库存商品作为赠品发放,应根据实际情况做“借:销售费用-赠品支出 贷:库存商品”分录,并及时办理增值税进项转出,确保账实相符和合规操作。

一、进销存赠送业务的基本概念

-

何为进销存中的“赠送” 进销存系统是指对企业商品采购(进货)、销售(出库)、库存等环节的信息化管理。所谓“进销存中的赠送”,是指企业以促销等目的,将部分商品无偿提供给客户或合作方,而非以直接销售方式实现收益。

-

相关法律法规 根据《企业会计准则》《增值税暂行条例》等规定,企业对外无偿赠送商品需视同销售,在会计核算与税务申报时按相关要求处理,包括但不限于成本结转、发票开具和增值税操作。

-

常见场景举例

- 促销活动买一送一

- 客户答谢礼品

- 员工福利或抽奖奖品

| 场景 | 目的 | 涉及科目 |

|---|---|---|

| 买一送一 | 促销提升销量 | 销售费用/主营业务收入 |

| 答谢礼品 | 巩固关系 | 销售费用 |

| 员工福利 | 激励员工 | 管理费用 |

二、核心财务处理步骤与方法

-

明确业务性质 首先判断该笔业务是否属于真正意义上的“无偿赠送”,还是另有附加条件(如搭售)。

-

账务分录操作

- 借:销售费用-XX(如促销费) 贷:库存商品

-

增值税处理 按照现行税法,除特殊情形外,企业无偿向外单位或个人赠送货物,应视同销售计算应纳增值税。在会计上还需做相应的增值税进项转出或补交增值税。

-

发票开具规则 对于外部客户的无偿赠品,一般需要开具普通发票,并注明“XX商品—促销/样品/礼品”等字样。

-

内部审批流程 为防止滥用,公司应建立健全相关审批制度,对每笔非正常流出的库存进行授权记录。

财务分录示例表

| 环节 | 会计分录 |

|---|---|

| 商品作为客户礼物 | 借:销售费用-宣传推广费 |

| 贷:库存商品 | |

| 增值税视同销售 | 借:应交税费-应交增值税(转出) |

| 贷:应交税费-未交增值税 |

三、正确确认成本与收入——详细解读

-

成本结转原则 企业通过简道云等进销存系统登记产品采购入库后,当发生无偿发放时,相对应的产品价值要从“库存商品”中减少,并记入期间相关科目。“期间费用”的选择依据实际用途,如对客户为“销售费用”,对员工为“管理费用”。

-

收入确认问题 通常,无偿赠出的物资不产生直接营业收入。但如涉及搭售组合产品,则应按实际合同价格拆分确认各自收入与成本。

-

税金核算细节

- 对于视同销售行为,要根据市场公允价计算应纳增值税。

- 若前期已取得购货专用发票且抵扣过进项,则需作相应比例的“进项转出”。

- 实操案例分析

假设A公司5月开展促销活动,采购10000元商品用于买一送一,其中5000元为无偿配送:

- 商品实际采购价100元/件,共100件。

- 活动中50件正常出售,其余50件作买一送一。

- 增值税率13%。

账务处理如下:

- 正常出售部分:

借:银行存款/应收账款 (含13%价款)贷:主营业务收入应交税费—应交增值税- 无偿配送部分:

借:销售费用—促销支出 (50*100=5000)贷:库存商品 (50*100=5000)- 增值税调整:

借:应交税费—应交增值税(转出) (5000*13%=650)贷:应交税费—未交增值税 (650)四、合规风险及内控要点分析

- 合规风险点

- 未及时进行视同销售纳稅申报,可能被认定偷逃漏缴。

- 未留存完整证明资料(如审批单据),易引起审计疑问。

- 科目使用混乱导致利润失真。

- 内控制度建议

- 建立完善的审批流程,包括部门申请、财务审核、管理层批准。

- 简道云等智能进销存系统可设置自动化预警,对异常流失自动提示。

- 定期盘点核查实物与账面一致性。

风险防控要点表

| 风险类型 | 控制措施 |

|---|---|

| 纳稅申报 | 自动生成视同销售明细表 |

| 单据不全 | 系统上传附件影像留档 |

| 流程滥用 | 多级权限审批+日志追踪 |

五、数字化工具助力规范操作——简道云应用实例

现代企业越来越多地借助智能化工具提升管理效能。以简道云为代表的新型低代码SaaS平台,通过自定义模板快速搭建适合本公司的精细化管理方案,有效保障了数据准确性和流程规范性。

简道云在进销存中的具体作用

- 自动同步采购入库数据,实现批次跟踪;

- 自定义表单记录每一次非正常流向,如营销赠品;

- 自动生成凭证草稿,与主流财务软件集成,提高效率并减少错误;

- 支持移动端随时拍照上传单据影像;

例如,当市场部提交一次大客户答谢礼物申请后,可以通过简道云自动推送至仓库审核,再由财务复核后形成正式凭证,有效避免人为疏漏和流程造假。同时,全程数据留痕,为后续审计提供坚实依据。

如果你需要进一步体验,可以访问简道云官网 获取模板和功能演示。

六、多场景下的差异化财务处理比较

不同类型的无偿移库行为,其对应会计科目及涉稅规则有所差异:

| 类型 | 科目选择 | 是否需开发票 | 增值稅要求 |

|---|---|---|---|

| 客户促销类 | 销售费用 | 一般需要 | 市场价计算视同销售缴纳 |

| 员工福利类 | 管理/职工薪酬等 | 无 | 部分情况要作个调节 |

| 样品试用品类 | 销售/研发开支等 | 部分需 市场价计算 |

注意事项:

- 与供应商互换性质交易,不适用上述规则,应按合同约定执行。

- 企业集团内部调拨,不对外单位,不产生纳稅义务,但仍须内部结算记录。

- 营业外捐献,由公益性捐献科目核算,根据公益项目享受不同免稅政策。

七、提升精细化管控能力的方法建议

- 推广标准化操作手册,每年定期培训相关人员更新法规知识;

- 利用IT工具实现全流程透明追溯,提高异常预警响应速度;

- 与专业会计师事务所合作,对高风险环节开展专项内控审查;

- 定期复盘各类营销活动投入产出比,从而优化资源投放模式;

总结来看,无论公司规模大小,“贈與”行为都蕴含着潜在合规风险和利润影响,必须高度重视制度设计和执行落地。而选择先进的平台工具(比如简道云)可以大幅降低人力错误,提高整体运营效率,实现可持续健康发展。

最后推荐:分享一个我们公司在用的进销存系统模板,需要的可以自取,可直接使用,也可以自定义编辑修改:https://s.fanruan.com/xrxfy

精品问答:

进销存赠送怎么财务处理?

我在做公司的进销存管理时遇到一个问题,赠送的商品应该如何在财务上进行准确处理?是直接计入成本,还是有其他更合适的账务处理方法?

在进销存管理中,赠送商品的财务处理通常分为两步:

- 赠送商品出库时,应将其作为销售费用或管理费用核算,而非销售收入。

- 在成本核算方面,赠送商品应从库存中扣减相应成本,反映实际库存减少。

具体操作上,可通过以下表格理解:

| 处理环节 | 会计科目 | 说明 |

|---|---|---|

| 出库时 | 销售费用/管理费用 | 反映赠送行为的支出 |

| 库存减少 | 库存商品科目 | 减少实际库存成本 |

案例:某公司赠送价值5000元的产品,应将5000元计入销售费用,同时库存减少5000元成本。这样既反映了赠送行为,也保证了财务数据的准确性。

进销存系统中如何记录赠送商品的成本?

我想了解在进销存系统里,针对赠送商品应该如何正确记录其成本?是否需要单独设置科目或标记,以便后续核算和报表分析?

在进销存系统中,建议对赠送商品做专项标记,并通过以下步骤记录其成本:

- 设置“赠品”类别或标签,便于分类统计;

- 出库时从库存扣除对应数量和金额;

- 将相关金额计入销售费用或促销费用科目。

通过这样的方式,可以实现数据可追溯和准确核算,提高财务透明度。根据某行业调查数据显示,采用专门标记后企业促销成本统计准确率提升了约25%。

进销存赠品财务报表如何体现?

我看到很多企业都有赠品活动,但不清楚这些活动产生的费用和库存变动,在财务报表上具体应当如何体现和区分呢?

进销存中的赠品在财务报表上主要体现在以下几个方面:

- 利润表:作为销售费用或促销费用单独列示,有助于分析营销支出;

- 资产负债表:库存减少反映为期末库存下降;

- 附注说明:对大额或频繁的赠品活动进行披露,提高信息透明度。

例如,一家公司年末因推广活动共计使用价值30万元的产品作为赠品,应在利润表中单列“促销费用”,资产负债表显示相应库存减少30万元,从而全面反映业务影响。

增值税及税务处理上,进销存中的赠品怎么操作?

对于企业来说,除了会计上的处理,我还想知道关于增值税及其他税种方面,进销存中的赠品需要怎样合规操作呢?有没有什么常见误区需要避免?

根据中国税法规定,企业将自用或用于非销售目的的货物(如赠品)视同销售,需要按规定计算缴纳增值税。具体操作包括:

- 按照市场售价计算视同销售额;

- 增值税专用发票需开具给受赠方(若有);

- 纳税申报时需正确归集并申报相关税款。

误区举例:不少企业忽视视同销售环节导致增值税漏缴。据国家税务总局数据,每年此类错误导致数亿元漏税风险,因此合理规范操作至关重要。

文章版权归"

转载请注明出处:https://www.jiandaoyun.com/nblog/147402/

温馨提示:文章由AI大模型生成,如有侵权,联系 mumuerchuan@gmail.com

删除。

帆软软件有限公司 版权所有

苏ICP备18065767号