酒水进销存公式详解,如何做分录最准确?

酒水进销存公式怎么做分录

《酒水进销存公式详解,如何做分录最准确?》

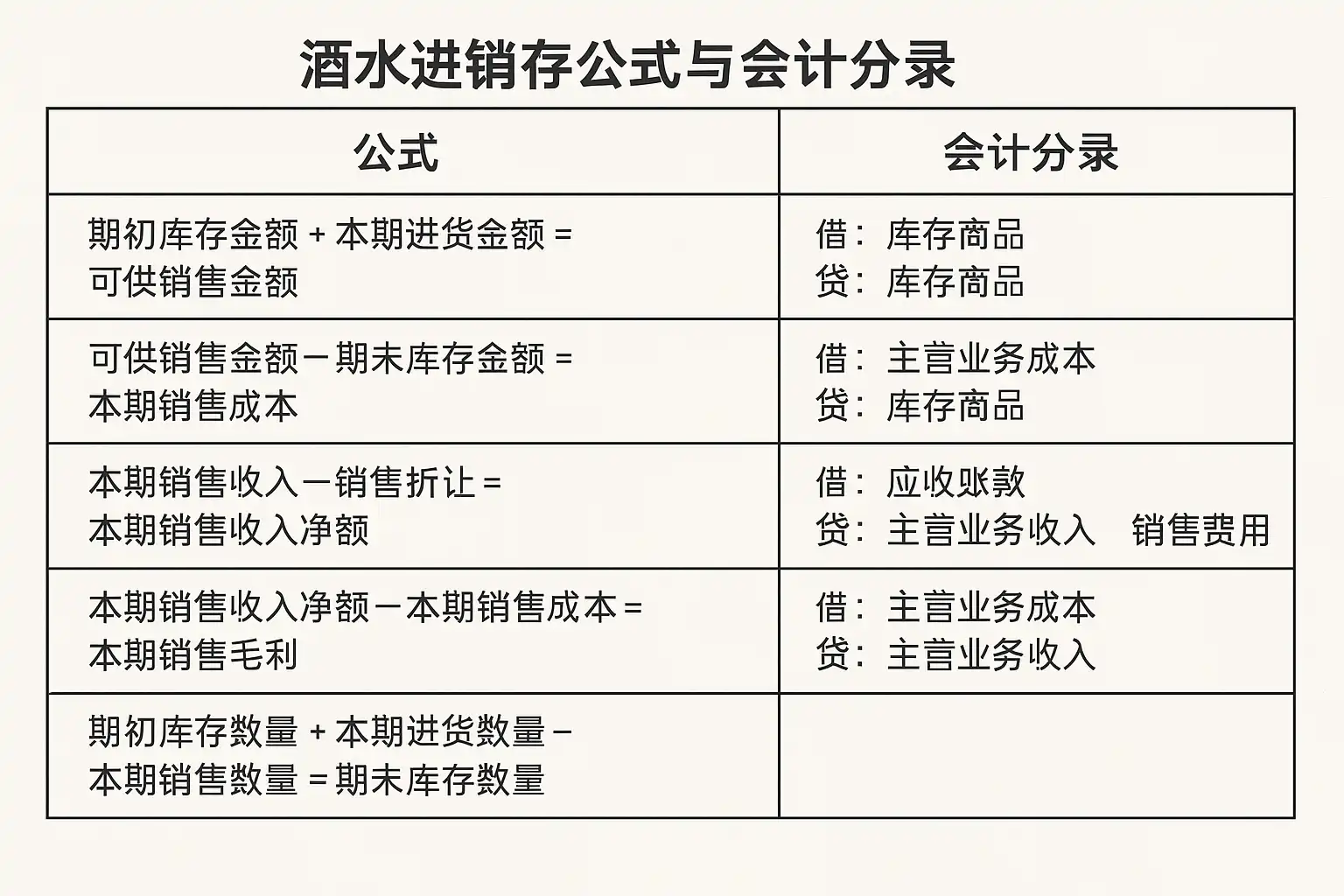

酒水进销存分录的处理,主要围绕1、采购入库;2、销售出库;3、库存调整;4、损耗报损这四个核心环节展开。每一步均需精准记录对应的会计分录,确保账实相符,便于企业财务核算和库存管理。例如,在采购入库时,应将“库存商品”增加、“应付账款”或“银行存款”同步记账,这直接影响企业资产与负债的变化。正确的分录编制,有助于企业及时掌握酒水流转情况、防止资产流失,并为后续利润分析和业务决策提供数据支撑。

一、酒水进销存分录基础概述

酒水行业由于产品易耗损、品类繁多,对进销存管理要求极高。合理设置会计分录,是确保业务规范、高效运营的重要基础。通常涉及以下几个方面:

- 采购入库

- 销售出库

- 损耗报损

- 其他调整(如盘盈盘亏)

每一种业务场景下,需结合实际业务类型(如赊购或现购),准确反映库存及资金变化。

二、酒水采购入库的会计分录

- 赊购方式采购酒水

| 步骤 | 借方科目 | 贷方科目 | 金额 |

|---|---|---|---|

| 采购入库 | 库存商品 | 应付账款 | 按发票金额 |

- 现购方式采购

| 步骤 | 借方科目 | 贷方科目 | 金额 |

|---|---|---|---|

| 采购入库 | 库存商品 | 银行存款/现金 | 按发票金额 |

详细说明:

假设某公司以赊购方式购买白酒10箱,每箱1000元,共计10000元,运费200元由卖方承担:

- 借:库存商品 10,000元

- 贷:应付账款 10,000元

若运费需自付,则:

- 借:库存商品 10,200元

- 贷:应付账款 10,000元

- 银行存款/现金 200元

这样做能够全面反映货物与资金流向,并符合会计准则。

三、销售出库的会计分录编制

销售环节涉及收入确认和成本结转两个部分:

- 确认销售收入(按发票价)

- 借:应收账款/银行存款

- 贷:主营业务收入

- (开具增值税专用发票时,还需贷记“应交税费—应交增值税(销项税额)”)

- 成本结转

- 借:主营业务成本

- 贷:库存商品

示例表格如下:

| 步骤 | 借方科目 | 金额 | 贷方科目 | 金额 |

|---|---|---|---|---|

| 收到货款/赊销 | 应收账款/银行存款 | 实收金额 | 主营业务收入 | 不含税价 |

| 应交税费—增值税(销项) | 税额 | |||

| 成本结转 | 主营业务成本 | 实际成本 | 库存商品 | 实际成本 |

详细说明: 公司以1300元/箱(不含税)售出白酒5箱,应收6500元,增值税13%为845元:

- 销售收入:

- 借:应收账款 7345元

- 贷:主营业务收入 6500元

- 应交税费—增值税(销项) 845元

- 成本结转(假设每箱成本1000元)

- 借:主营业务成本 5000元

- 贷:库存商品 5000元

四、损耗报损及其他调整的分录方法

在实际经营中,因储藏不当或运输失误等原因,易出现酒水变质或破损,需要进行报损处理。

- 经批准的正常损耗

- 借:营业外支出—物资盘亏损失

- 贷:库存商品

- 因管理不善造成异常损耗

- 借:待处理财产损溢

- 贷:库存商品

- 最终经审批处理:

- 若由责任人赔偿:

- 借:其他应收款—责任人

- 贷:待处理财产损溢

- 若批准为企业负担:

- 借:营业外支出—物资盘亏损失

- 贷: 待处理财产损溢

示例表格如下:

| 情形 | 借方 | 金额 | 贷方 |

|---|---|---|---|

| 正常报废 | 营业外支出 | 损失金额 | 库存商品 |

| 管理不善报废 | 待处理财产损溢 | 损失金额 | 库存商品 |

| 已认定责任人赔偿 |其他应收款-责任人 |赔偿金额 |待处理财产损溢 | |

背景说明: 规范化操作可防止人为舞弊和资产流失,同时有利于后续保险理赔及内部追责。

五、简道云进销存系统辅助做自动化分录管理

人工编制分录易出错且效率低下。应用数字化工具,例如简道云进销存系统,可实现以下优势:

- 自动生成标准凭证模板,减少人为差错;

- 支持自定义字段与流程,可适配不同规模及类型的酒类企业;

- 实时同步数据,提高决策及时性;

- 提供多维度统计分析,为利润优化提供依据;

对比传统手工模式与简道云系统操作流程表:

步骤/功能 手工方式 简道云系统进销存 https://s.fanruan.com/xrxfy; :-------------: :--------------------------------------: :--------------------------------------------: 数据采集 人工填单、多表传递 移动端扫码、一键上传单据 凭证制作 会计逐条输入 系统自动按规则生成凭证 统计分析 定期人工汇总 实时查询各类统计图表 库存预警 靠经验判断 智能预警提醒 历史追溯 查找纸质档案 一键检索所有历史单据

实例说明: A公司采用简道云模板后,实现了从订单到凭证全流程自动化,大幅提升了月末结账速度,并有效减少了漏记与错记现象。

六、常见问题解答与注意事项梳理

在实际操作中,经常遇到以下问题,需要特别关注:

- 单据未及时归集导致漏记;

- 售后退货如何冲减原有分录;

- 税率变动影响相关借贷关系;

- 多仓库、多门店协同导致的数据一致性难题;

注意事项列表:

- 所有进销环节必须有合法有效单据作支撑;

- 分清不同会计科目的适用情形,不混淆“主营业务成本”和“营业外支出”;

- 系统升级后须做好人员培训,以适配新流程;

- 定期复核台账,实现实物与账面相符;

后台建议定期备份数据库,以防数据丢失。

七、小结与应用建议

综上所述,科学高效地进行酒水进销存分录编制,应重视每一笔交易背后的会计逻辑,并借助如简道云等现代信息系统工具,实现自动化管理。这样不仅能提升财务透明度,还有利于精细化运营和风险管控。建议企业根据自身规模选择适合的信息化解决方案,并建立健全内控机制,定期组织人员培训,不断优化流程,以支持公司的持续健康发展。

最后推荐 :分享一个我们公司在用的进销存系统模板,需要的可以自取,可直接使用,也可以自定义编辑修改:https://s.fanruan.com/xrxfy

精品问答:

酒水进销存公式怎么做分录?

我在管理酒水库存时,常常困惑如何用进销存公式正确做会计分录。能否详细解释一下酒水进销存公式的分录步骤和具体操作?

酒水进销存公式的分录主要包括采购入库、销售出库和库存调整三部分:

- 采购入库分录:借记“库存商品”,贷记“应付账款”或“银行存款”。

- 销售出库分录:借记“应收账款”或“现金”,贷记“主营业务收入”;同时,借记“主营业务成本”,贷记“库存商品”。

- 库存调整分录(如报损、盘点差异):根据实际情况调整,借贷双方对应调整科目。

通过以上步骤,可以确保酒水进销存的财务数据准确反映业务情况,提升库存管理效率。

如何使用进销存公式优化酒水库存管理?

我想知道利用进销存公式是否能帮助我更科学地管理酒水库存,避免积压或缺货?具体有哪些优化方法?

使用进销存公式可以有效优化酒水库存管理,具体方法包括:

| 优化点 | 说明 | 案例 |

|---|---|---|

| 库存周转率分析 | 根据销售和采购数据计算周转速度 | 某餐厅通过月度周转率提高了20%的资金利用率 |

| 安全库存设定 | 根据平均销量设定最低安全库存量 | 连锁酒吧设置7天安全库存减少缺货风险 |

| 动态订货点计算 | 综合销售趋势和供应周期动态调整订货点 | 酒类批发商利用动态订货减少了15%滞销品 |

通过这些技术手段,可以帮助企业科学控制酒水库存,实现资金与资源的最优配置。

酒水进销存相关会计科目如何选择?

在做酒水的进销存会计处理时,我不确定应该使用哪些会计科目来记录不同类型的业务,这些科目如何合理配置?

一般来说,酒水进销存涉及以下主要会计科目:

- 库存商品:记录购入并在仓库中的酒水成本。

- 应付账款:记录采购未付款项。

- 应收账款:记录销售未收款项。

- 主营业务收入:销售收入确认。

- 主营业务成本:对应销售成本反映。

举例说明,当采购100瓶红酒,每瓶成本50元时,应做:“借-库存商品5000元,贷-应付账款5000元”。销售时,如卖出50瓶,则做:“借-应收账款2500元,贷-主营业务收入2500元”和“借-主营业务成本2500元,贷-库存商品2500元”。合理选用上述科目,有助于财务数据清晰且符合会计准则。

如何结合案例理解酒水进销存公式的实操应用?

我觉得理论和公式都挺复杂,希望能通过具体案例来理解怎么在日常工作中应用酒水进销存公式并做相应分录。

结合实际案例有助于掌握进销存操作流程,例如某餐厅物业月初有200瓶啤酒(单价10元),当月购入100瓶新啤酒,并售出150瓶,期末盘点剩余130瓶。

根据数据计算及做账步骤如下:

- 月初期初数值已入账(200×10=2000元)。

- 采购入库:“借-库存商品1000元(100×10),贷-应付账款1000元”。

- 销售成本确认:“借-主营业务成本1500元(150×10),贷-库存商品1500元”。

- 销售收入确认:“借-应收账款/现金*(视实际情况而定),贷-主营业务收入1500元”。

- 月末盘点显示130瓶,应核对与帐面数量是否一致,如有差异需进行调整。该案例展示了从采购到销售再到期末盘点全过程中,通过准确运用进销存公式完成财务分录,提高了企业资金流动透明度及管理水平。

文章版权归"

转载请注明出处:https://www.jiandaoyun.com/nblog/149909/

温馨提示:文章由AI大模型生成,如有侵权,联系 mumuerchuan@gmail.com

删除。

帆软软件有限公司 版权所有

苏ICP备18065767号