进销存结转成本凭证怎么做?详细步骤解析与实用技巧

进销存结转成本怎么做凭证

《进销存结转成本凭证怎么做?详细步骤解析与实用技巧》

进销存结转成本做凭证的核心在于:1、明确期末存货结转方式;2、准确计算本期销售成本;3、编制规范的会计分录凭证;4、借助信息化工具如简道云进销存系统自动化处理。 其中,使用信息化工具自动化生成进销存结转成本凭证,能极大提升效率与准确性。以简道云进销存为例,其系统可根据企业实际业务情况,自动进行出入库数据的采集与汇总,并一键生成对应的会计凭证模板,有效减少人工操作失误,提高财务核算的合规性和及时性。本文将详细介绍如何科学、高效地完成进销存结转成本的会计处理。

一、明确期末存货结转方式

企业在月末需对库存商品进行盘点,并依据实际库存数量和采用的成本计价方法(如加权平均法、先进先出法等)确定期末库存金额。这一步是后续销售成本结转和凭证制作的基础。

常见结转方式比较表

| 方式 | 特点 | 适用场景 |

|---|---|---|

| 加权平均法 | 平均分摊采购及运费等各项费用 | 存货品种单一或波动较小 |

| 先进先出法 | 先购入先售出 | 存货价格波动较大时 |

| 移动加权法 | 每次购入更新平均单价 | 频繁采购且价格不稳定 |

选择合适的方法直接影响到销售成本与利润核算的真实性,也关系到后续会计凭证数据的一致性。

二、准确计算本期销售成本

销售成本=期初库存+本期购进-期末库存。具体操作流程如下:

- 核对上月(或上期期)库存余额;

- 汇总本期所有采购入库数量及采购金额;

- 盘点并确认本期期末实际库存数量;

- 按照选定方法统计并计算出当期应结转的销售成本。

实例说明

假设A公司2024年5月初有商品100件,每件单价10元,本月新购200件,每件12元,5月底盘点剩余80件,则:

- 本期可供销售数量 = 100 + 200 = 300件

- 销售数量 = 可供销售 - 期末剩余 = 300 - 80 = 220件

- 假设采用加权平均法: 平均单价 = (100×10+200×12)/300 = (1000+2400)/300=11.33元 本月销售成本 = 销售数量×平均单价=220×11.33=2492.6元

三、编制规范会计分录凭证

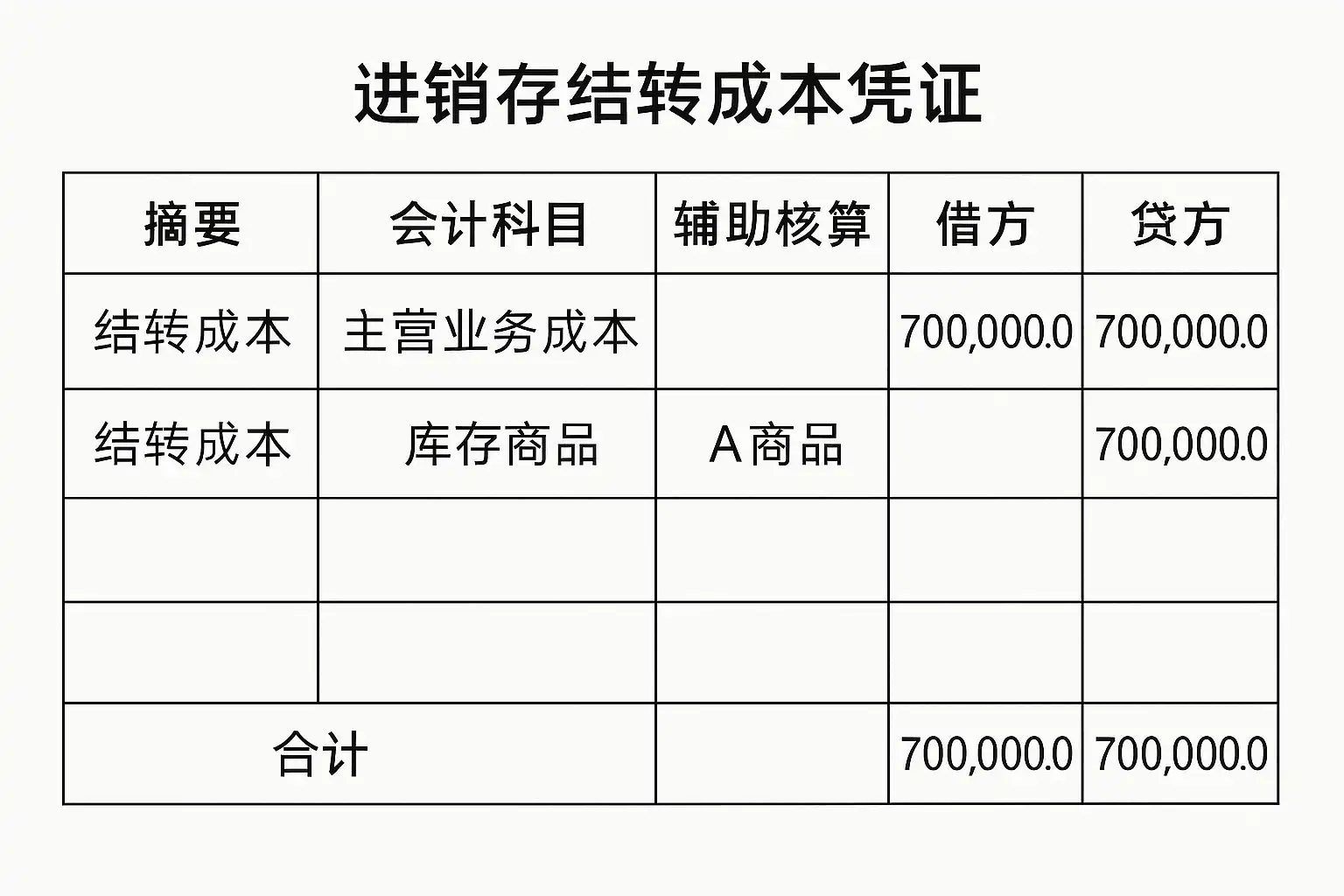

根据上述计算结果,会计人员需按照《企业会计准则》相关规定进行分录编制,常见分录如下:

- 销售商品时:

- 借:主营业务成本(本月已出售商品的实际成本)

- 贷:库存商品(减少相应库存)

会计分录示例

假设上述案例中,本月共卖出220件商品,总成本2492.6元:

借:主营业务成本 2492.6 贷:库存商品 2492.6

此过程要求严格依据原始单据、计算表格等附件资料逐笔登记,确保账实相符。

四、利用信息化工具提升效率

随着企业管理数字化升级,越来越多企业借助简道云进销存等SaaS平台,实现自动采集数据与智能生成会计凭证,大幅降低人工核算压力与差错风险。

简道云进销存自动化优势

- 自动采集仓储/采购/销售全链路数据,无需手工输入;

- 内置多种主流结转算法,可灵活选用;

- 支持一键生成标准会计凭证模板,可导出至财务系统;

- 多角色协同,提高数据透明度和流程合规性;

- 支持自定义字段和流程配置,满足个性化需求。

简道云进销存操作步骤举例

| 步骤 | 操作描述 |

|---|---|

| 数据同步 | 系统对接ERP/财务/仓库等模块,采集实时数据 |

| 成本方法选择 | 用户可在后台设置默认或不同产品线专属算法 |

| 自动匹配生成凭证 | 系统按预设规则自动归集数据并推送草稿凭证 |

| 人工审核确认 | 财务人员在线查阅、校验并确认无误后过账 |

通过上述流程,即使是非专业财务人员,也能轻松完成日常的大批量结转及相关报表输出。

五、进一步解释与背景支持

为什么要重视进销存结转及其凭证?

- 保证财务报表真实反映经营成果——如果不及时准确地进行结转,将导致主营业务利润失真。

- 符合法律法规要求——根据《企业会计准则》和税收政策,无论规模大小,企业都必须按规定做好各类原始记录和记账工作。

- 降低内控风险——规范流程可以有效避免人为错误或舞弊行为,有助于通过审计检查。

- 提高决策效率——实时掌握各环节动态,为管理层提供精准决策依据。

数据支持与实际案例分析

以某制造型企业为例,引入简道云进销存系统后,其月底人工汇总时间由原来的5天缩短至半天以内,并且年度审计发现错误率降低90%以上。这充分说明了数字化工具在该领域的重要价值。

此外,对于多门店、多仓库、多产品线的复杂业务场景,通过统一平台集中管控,各层级都能实时获取最新数据,实现精细化经营管理。如遇政策变更或新准则实施,仅需调整参数,无需重新开发,全过程透明可追溯,为合规保驾护航。

六、总结与建议

综上所述,“进销存结转成本怎么做凭证”主要包括四大环节——选择合适结转方法、精确核算当期销售成本、规范制作会计分录以及充分利用信息化工具提升效率。建议广大中小微及成长型企业,应尽早引入如【简道云进销存】这类专业SaaS平台,将繁琐重复的人工作业交由系统完成,让财务人员更多关注分析决策而非基础搬运。同时要建立健全内部审核机制,加强培训,不断优化流程设计,以实现高效透明、安全合规的现代企业管理目标。

最后推荐:分享一个我们公司在用的进销存系统模板,需要的可以自取,可直接使用,也可以自定义编辑修改:https://s.fanruan.com/xrxfy

精品问答:

进销存结转成本怎么做凭证?

我在实际操作中遇到不清楚进销存结转成本应该如何做凭证的问题。具体是想知道凭证的生成步骤和注意事项,避免因操作不当导致账务错误。

进销存结转成本做凭证主要分为以下步骤:

- 期末库存盘点,确认库存数量和金额;

- 根据期末库存金额生成“库存商品”科目的借方分录;

- 将本期已发生的“生产成本”或“采购成本”科目贷方记入成本结转;

- 生成相应的会计凭证,并做好审核保存。

例如,某企业期末库存商品金额为50万元,本期生产成本累计为45万元,则凭证借记“库存商品”50万元,贷记“生产成本”45万元及“制造费用”等相关科目5万元。通过此方式准确完成进销存结转成本的会计处理。

进销存结转成本做凭证时有哪些常见错误?

我经常看到同事在做进销存结转成本凭证时出现错误,不知道具体有哪些常见问题需要规避,以提升账务准确性。

常见错误包括:

- 错误使用科目,如将‘库存商品’和‘原材料’混淆;

- 凭证金额与实际盘点数据不符;

- 未及时进行期间归集,导致数据滞后;

- 忽视辅助核算,难以追溯明细。

例如,有企业因未及时更新采购入库信息,导致结转时库存金额低于实际盘点数,引起财务差异。建议建立标准操作流程并定期培训,确保进销存与财务系统数据同步,提高结转凭证准确率。

使用ERP系统如何自动完成进销存结转成本的凭证?

我听说现代ERP系统可以自动生成进销存结转成本的会计凭证,但具体如何设置和实现流程并不清楚,希望了解技术细节及应用案例。

多数ERP系统支持自动化进销存结转功能,通过以下方式实现:

- 设置期末盘点数据自动导入模块;

- 配置对应会计科目映射规则;

- 系统根据业务单据自动汇总本期发生额,并生成会计凭证草稿;

- 财务人员复核后确认过账。

例如,用友ERP通过‘月末处理’模块,在关闭当月业务时自动完成‘制造费用’和‘库存商品’之间的结转,大幅减少人工录入时间,提高工作效率达30%以上。

如何通过报表分析验证进销存结转成本做凭证的准确性?

我想知道有没有科学的方法用报表来校验进销存结转成本相关会计凭证是否准确,有没有具体指标或对比方法帮助发现异常?

可采用以下报表分析方法验证:

| 报表名称 | 核查重点 | 分析方法 |

|---|---|---|

| 库存明细表 | 库存数量及金额 | 与财务账面余额对比核实 |

| 成本汇总表 | 本期发生生产/采购成本 | 与应付账款及采购发票核对 |

| 凭证明细查询 | 凭证录入时间、金额、科目 | 查找异常条目或重复记录 |

例如,通过对比月初与月底库存金额变化,结合本期采购入库单据,可以有效识别因录入失误造成的差异,从而确保进销存结转成本做出的凭证真实可靠。建议每月定期执行此类交叉检查流程。

文章版权归"

转载请注明出处:https://www.jiandaoyun.com/nblog/157839/

温馨提示:文章由AI大模型生成,如有侵权,联系 mumuerchuan@gmail.com

删除。

帆软软件有限公司 版权所有

苏ICP备18065767号