进销存分录怎么做?小贸易公司操作流程详解

**小贸易公司进销存分录的核心在于:1、准确记录采购、销售与库存变动;2、确保账实相符以便财务核算;3、合理运用会计科目管理各类业务。**具体操作时,企业需按实际业务流程将采购入库、销售出库、库存盘点等环节形成规范化会计分录。例如,在采购商品入库环节,应按“库存商品”借记、同时贷记“应付账款”或“银行存款”等相关科目。这样做不仅保证了账务清晰,还为后续税务合规和管理决策提供了数据支持。以下将详细介绍各环节的分录处理方法,并结合实例和表格梳理操作流程,帮助企业实现高效进销存管理。

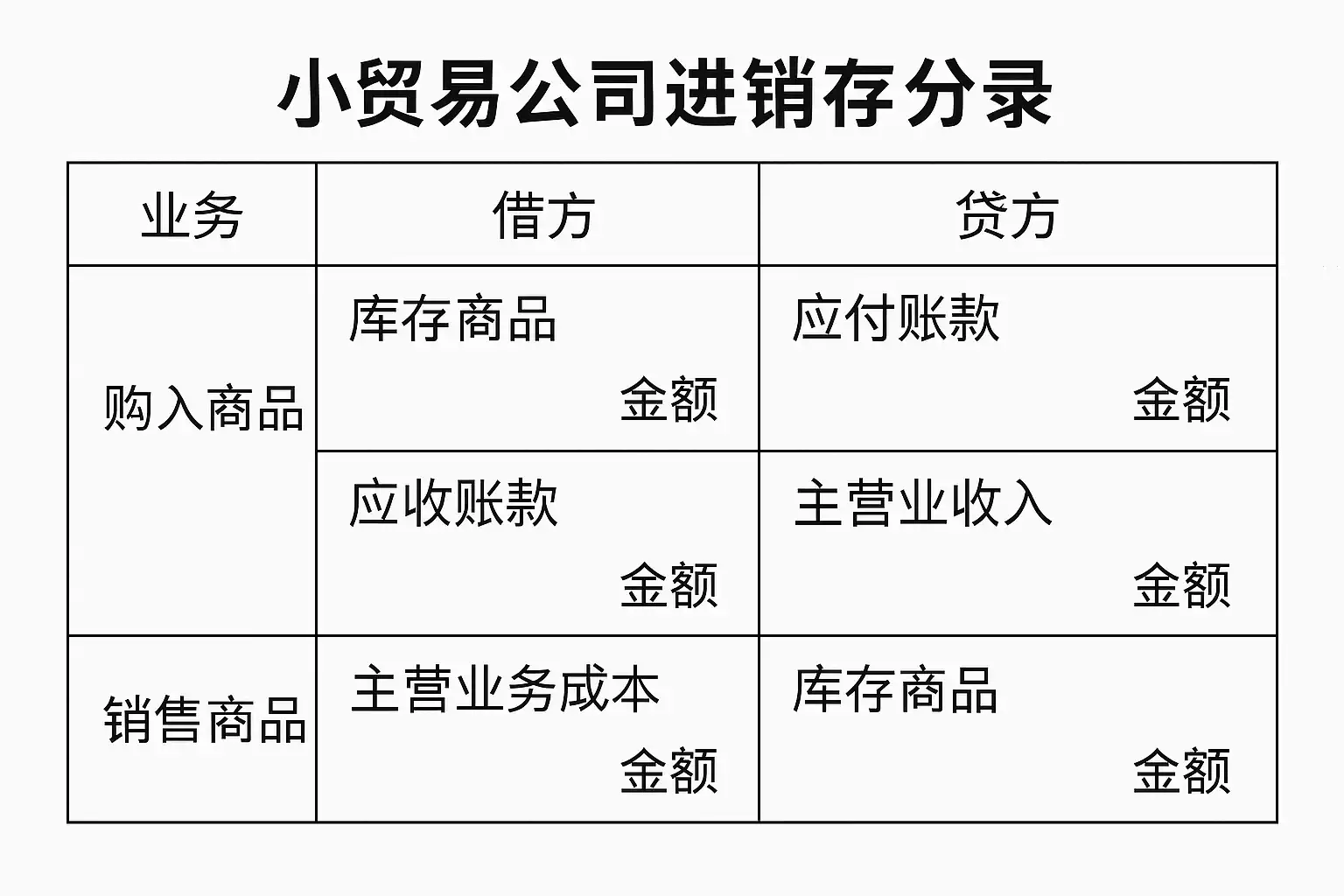

《小贸易公司进销存分录怎么做》

一、进销存基本业务流程与会计科目

小贸易公司的进销存业务主要包括:采购入库、销售出库、库存盘点与调整,以及相应的收付款项处理。每类业务均需对应不同会计科目的分录。

常用会计科目一览

| 业务类型 | 借方科目 | 贷方科目 |

|---|---|---|

| 采购入库 | 库存商品 | 应付账款/银行存款 |

| 采购退货 | 应付账款/银行存款 | 库存商品 |

| 销售出库 | 应收账款/银行存款 | 主营业务收入,应交税费(销项税额) |

| 销售成本结转 | 主营业务成本 | 库存商品 |

| 销售退货 | 主营业务收入,应交税费(销项税额) | 应收账款/银行存款 |

| 成本转回 | 库存商品 | 主营业务成本 |

| 盘盈调整 | 库存商品 | 营业外收入 |

| 盘亏调整 | 营业外支出 | 库存商品 |

这些基础分录为后续实际操作提供了标准框架。

二、采购入库环节的分录处理

- 正常采购入库

- 借:库存商品(含增值税进项税额)

- 贷:应付账款/银行存款

例如,公司购入A产品100件,每件单价100元(不含税),增值税13%,发票总金额=100×100×1.13=11300元。

- 借:库存商品10,000

- 借:应交税费—应交增值税(进项税额)1,300

- 贷:应付账款11,300

- 采购退货 若部分产品因质量问题退还供应商:

- 借:应付账款

- 贷:库存商品

- 贷:应交税费—应交增值税(进项税额转出)

此举可防止虚增资产,反映真实经营状况。

三、销售出库与结转成本的分录

- 确认销售收入

- 借:应收账款/银行存款

- 贷:主营业务收入

- 贷:应交税费—应交增值税(销项税额)

如卖给客户B产品50件,每件售价200元,不含13%增值税。

- 借:应收账款11,300

- =50×200×1.13=11300

- 贷:主营业务收入10,000

- =50×200=10,000

- 贷:应交税费—销项增值税1,300

- 结转销售成本 每笔销售都要同步结转其对应的成本:

- 借:主营业务成本

- 贷: 库存商品

假设A产品单位成本100元,则: 借主营业务成本5,000,贷库存商品5,000。

- 销售退货处理 如客户因质量问题退回10件已售产品:

- 借: 主营业务收入2,000(10*200)

- 应收账款或银行存款减少相同金额;

- 同时冲减相应销项增值税;

- 恢复库存及调整主营业务成本。

四、盘点差异及其他特殊事项

企业定期需对帐面与实物进行核对,如发生差异:

情形说明及处理方式表

| 差异类型 | 分录 |

|---|---|

| 实物大于帐面 (盘盈) | 借: 库存商品 |

| 贷: 营业外收入 | |

| 实物少于帐面 (盘亏) | 借: 营业外支出 |

| 贷: 库存商品 |

举例说明: 仓库实物多出价值500元A产品, 借库存商品500,贷营业外收入500。 如少了,则相反做法。

此外,如发现报废毁损等情形,也需通过类似方式及时调整帐务,以保持资产真实完整。

五、典型案例分析与常见问题解答

案例一

某贸易公司月初购入X材料500个,单价20元,总价10,000元,13%增值税。月内全部卖掉400个,每个售价35元(不含13%增值)。

操作流程表

| 步骤 | 会计分录 |

|---|---|

| 1.购入材料 | 借:库存商品10,000 |

| 借:进项VAT1,300 | |

| 贷:银⾏11,300 | |

| 2.售400个 | 借:⽋收14,476 |

| 贷:主营14,000 | |

| 贷:销项VAT1,820 | |

| 同时 | |

| 借:主营成8,000 | |

| 贷:库存8,000 |

常见问题

Q: 销售折扣如何做分录? A: 出具折扣红字发票即可冲减原始收入及对应的VAT,并同步冲减对应的“应收账款”。

Q: 如何自动生成这些分录? A: 推荐使用专业SaaS系统如简道云进销存,可以自动生成标准凭证并对接ERP或财务软件,实现全流程自动化,提高准确率并降低人工错误率。官网地址:https://s.fanruan.com/xrxfy

六、小贸易公司高效管理建议

为保证数据精准和管理高效,小贸易公司在设置和执行进销村相关分录时,应注意以下几点:

- 建立完善内部控制制度,对每笔货物流向做好单据流转痕迹;

- 定期盘点并及时核对差异,规范异常处置流程;

- 引用数字化工具,如简道云等智能系统,实现批量导数、一键生成凭证和报表,有效降低人工压力;

- 培训员工熟悉关键会计政策变化和相关法规要求,确保合规运营;

- 定期由专业人员复核凭证,提高财务数据可靠性,为经营决策提供坚实基础。

七、总结与应用建议

小贸易公司的进销村分录体系,是连接物流与资金流的重要纽带。只有按照规范方法记录每一笔采购、销售及相关调整活动,并结合专业数字化系统辅助管理,才能实现“明细清晰可查”“效率高”“风险低”的目标。同时建议企业定期复查自身操作习惯和系统工具,有条件的话采用像【简道云进销村】这样的智能平台,实现从开单到记帐全流程自动化,大幅提升日常工作效率和管控水平。如有需要,可直接自取我们公司实践多年的模板,也可根据自身需求灵活编辑修改:https://s.fanruan.com/xrxfy

精品问答:

小贸易公司进销存分录怎么做?

我是一家小贸易公司的财务主管,最近在整理进销存账目时遇到困惑,想了解小贸易公司进销存分录的具体做法有哪些?如何确保分录既规范又符合实际业务流程?

小贸易公司进销存分录主要包括采购、销售和库存三大部分。具体操作步骤如下:

-

采购入库分录:

- 借:库存商品(增加库存)

- 贷:应付账款或银行存款(增加负债或减少现金)

-

销售出库分录:

- 借:应收账款或银行存款(增加资产)

- 贷:主营业务收入(确认收入) 同时,确认成本:

- 借:主营业务成本(确认成本)

- 贷:库存商品(减少库存)

-

库存调整分录(如盘点差异):

- 若盘盈,借:库存商品,贷:其他收入

- 若盘亏,借:其他支出,贷:库存商品

通过以上结构化的进销存分录,可以有效反映企业的经营状况并保证账目清晰。

如何用案例理解小贸易公司的进销存分录?

我刚入职一家小型贸易公司,对进销存分录理论比较模糊,希望通过具体案例来理解如何做相关会计处理,更加直观地掌握操作流程。

以采购一批货物为例,公司以现金支付10万元购买商品。对应会计分录为:

| 时间 | 科目 | 借方金额 | 贷方金额 |

|---|---|---|---|

| 当日 | 库存商品 | 100,000 | |

| 当日 | 银行存款 | 100,000 |

销售时若以12万元卖出,该笔销售相关分录包括确认收入和成本两部分,如下表所示:

| 时间 | 科目 | 借方金额 | 贷方金额 |

|---|---|---|---|

| 销售日 | 应收账款 | 120,000 | |

| 销售日 | 主营业务收入 | 120,000 | |

| 销售日 | 主营业务成本 | 100,000 | |

| 销售日 | 库存商品 | 100,000 |

此案例展示了进销存各环节如何准确进行会计处理,有助于理解实际操作中每笔交易的财务影响。

小贸易公司怎样利用数据化管理提升进销存效率?

作为一名财务人员,我发现传统手工记账效率低且易错,想知道有哪些数据化方法能帮助小贸易公司提升进销存管理效率和准确性?

利用数据化管理工具,比如ERP系统或专业的进销存软件,可以实现以下优势:

- 自动生成标准化的会计分录,减少手动错误率约30%。

- 实时更新库存数据,实现动态监控。

- 提供详细报表,包括库存周转率、销售毛利率等关键指标。例如,小型ERP系统数据显示使用后平均库存周转天数缩短15%。

- 支持多维度分析,如按产品类别、客户区域划分销售数据,提高决策科学性。

因此,引入数字化工具不仅规范了会计核算流程,还能显著提高工作效率和数据准确度。

什么是小贸易公司的常见进销存技术术语及其含义?

我对财务中的一些专业术语感到困惑,例如‘应收账款’、‘主营业务成本’等,这些词汇在小贸易公司的进销存处理中具体指什么,有没有通俗易懂的解释和应用场景?

以下是几项常见技术术语及其解释与应用案例:

- 应收账款——指因销售商品或服务而应从客户处收取的款项。例如,公司卖货给客户后尚未收到钱,此时产生应收账款。

- 主营业务成本——指企业为完成主营业务所发生的直接成本,如采购原材料费用。在销售货物时,这部分费用体现为主营业务成本。

- 库存商品——企业持有准备出售或生产用的货物,是流动资产的一种。

- 应付账款——因购买货物或服务而尚未支付给供应商的债务。

通过这些术语结合具体交易场景理解,有助于更好掌握小贸易公司的财务核算逻辑。

文章版权归"

转载请注明出处:https://www.jiandaoyun.com/nblog/160013/

温馨提示:文章由AI大模型生成,如有侵权,联系 mumuerchuan@gmail.com

删除。

帆软软件有限公司 版权所有

苏ICP备18065767号