进销存会计分录怎么写?详细步骤与常见问题解析

进销存业务在会计处理中,主要涉及1、采购环节的分录;2、销售环节的分录;3、库存管理及盘点环节的分录;4、退货及折让等特殊情况的处理。其中,采购环节是最基础也是最关键的一步,会直接影响到后续库存和成本核算。例如,在采购商品时,企业应按照实际发生的采购成本,借记“库存商品”科目,贷记“银行存款”或“应付账款”科目。这样可以准确反映企业当前持有库存的价值,并为后续销售和结转成本打下基础。掌握正确的会计分录,有助于企业更高效地进行进销存管理,提高财务数据的准确性与透明度。

《进销存涉及的会计分录怎么写》

一、进销存基础与会计分录概述

进销存是指企业对商品或原材料采购(进)、销售(销)、库存(存)全过程的信息和账务管理。在财务核算中,每一个业务流程都需要相应的会计分录进行记录,以便准确反映经济业务实质。

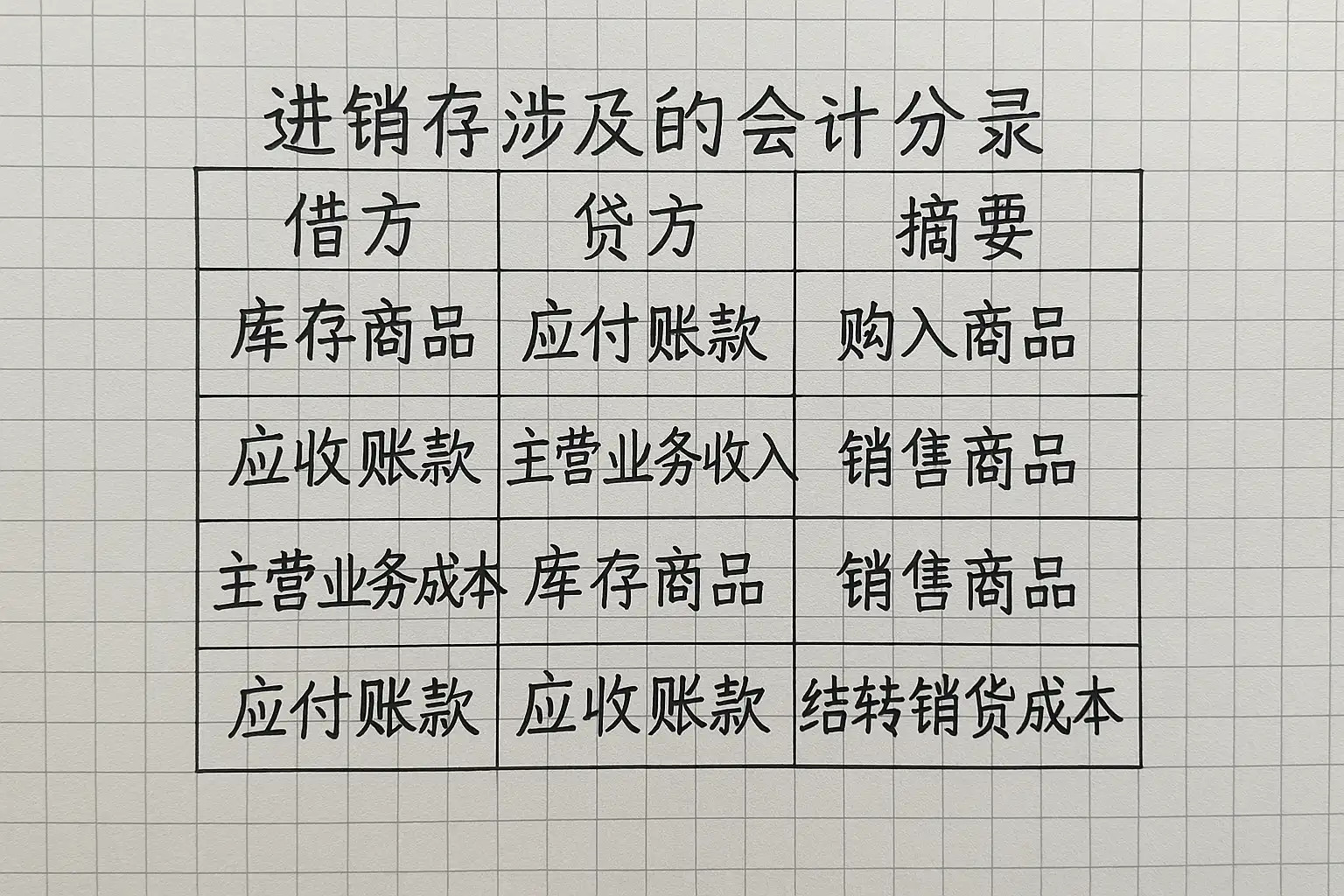

| 业务环节 | 主要涉及会计科目 | 分录作用 |

|---|---|---|

| 采购 | 库存商品、应付账款/银行存款 | 记录购入商品及付款义务 |

| 销售 | 主营业务收入、应收账款/银行存款、主营业务成本、库存商品 | 体现收入实现和成本结转 |

| 退货/折让 | 相反方向调整相关科目 | 修正原有交易金额 |

| 库存管理 | 库存商品、待处理财产损溢 | 管理盘盈盘亏及损耗 |

通过标准化会计分录,企业能够实现对各个环节的数据追踪和责任归属,为财务报表编制提供可靠依据。

二、采购环节:会计分录详解

在企业日常经营中,采购通常包括现金采购和赊购两种情况,不同方式下对应不同的会计处理方法:

- 现金采购

- 企业用银行存款直接支付货款时:

借:库存商品 应交税费——应交增值税(进项税额) 贷:银行存款

- 如发生运费且由买方承担,可按实际支付运费增加库存商品入账价值。2. **赊购方式**- 买方未即时付款,而形成应付账款:借:库存商品 应交税费——应交增值税(进项税额) 贷:应付账款

3. **其他相关费用**- 若有运输保险等费用,由买方承担且可归入成本:借:库存商品 贷:银行存款/其他应付款

详细说明:【以现金购买原材料为例】

- 企业A以100,000元从供应商B处购买货物并支付13%增值税,共支付113,000元。借:库存商品 100,000 应交税费—增值税(进项) 13,000 贷:银行存款 113,000

这种做法确保了采购过程中所有相关资产与负债得到及时准确地反映,有利于企业后续进行销售成本结转。

## **三、销售环节:收入与成本结转会计分录**

销售环节主要体现为主营业务收入以及相对应主营业务成本两个方面。根据不同收付款方式,会有细微差异:

1. **赊销或收到预收账款**- 销售产品并开具发票但未收到货款:借:应收账款 贷:主营业务收入 应交税费——应交增值税(销项)

2. **现金销售**- 收到客户货币资金:借:银行存款 贷:主营业务收入 应交税费——应交增值税(销项)

3. **结转销售成本**- 同时按售价确认收入,要将本次出售产品所耗用的成本从"库存商品"中转出:借:主营业务成本 贷:库存商品

4. **促销折扣或商业折让**- 若给予客户折扣,应于确认收入时冲减营业收入。

举例说明:【产品售价150,000元,其中含13%增值税,本次出售产品实际结转成本80,000元】借:应收账款 150,000 (其中含增值税17,257) 贷:主营业务收入 132,743 应交税费—增值税(销项) 17,257

借:主营业务成本 80,000 贷:库存商品 80,000

上述流程能帮助企业清楚区分每笔交易带来的资产流入与流出,对利润计算具有直接影响。

## **四、退货与折让等特殊情况处理**

在实际经营过程中,经常遇到部分已售出或已购入物品因质量问题而发生退货,或者因市场波动出现价格折让等情况。这些都需要通过逆向操作调整原始凭证。

1. **销售退回**- 收回货物并退款给客户:借: 主营业务收入(红字冲减) 应交税费—增值税(销项减免) 贷: 应收账款/银行存款

借: 库存商品 贷: 主营业务成本(红字冲减)

2. **购货退回**- 将不合格材料退还供应商,并减少负债或资金支出:借: 应付账款/银行存款 貸: 库存商品 应交税金—增值税(进项减免)

3. **商业折扣与价格调整**- 通常直接以净额法确认营业收入和相关科目数额,无需单独做记账凭证,但需在发票上注明。

表格总结:

| 情形 | 分录类型 | 核心说明 ||-----------------|--------------------------|-------------------------------|| 销售退回 | 红字冲减主营业收与发票金额;恢复部分库存在库 | 调整已确认利润及相关科目余额 || 商品降价折让 | 营业外支出或调减营业收入净额记帐 | 根据合同条约执行 || 原材料退回供应商| 减少负债/资金支出,同时减少对应原材料入库价值 | 防止重复计算 |

这些特殊事项如果不及时规范处理,会导致公司报表失真甚至产生法律风险,因此必须严格按照规定做逆向记帐操作。

## **五、期末盘点及损益调整处理方法**

每月或每年期末,需对仓库现有物资进行清查,如发现数量差异须据实调整。常见情形包括盘盈盘亏:

1. **盘盈处理**- 实际数量大于帐面数量,则需补充增加资产并确认收益。借: 库存商品 貸: 待处理财产损溢-待处理盘盈损益

- 待财务部门审批后,将收益纳入当期营业外收入。借: 待处理财产损溢-待处理盘盈损益 貸: 营业外收入-非常规收益

2. **盘亏及报废处理**- 实际数量小于帐面,应先作减少登记,再查明原因分别列支。借: 待处理财产损溢-待处理盘亏损失 貸: 库存商品

- 经批准后,根据原因归属至管理费用或营业外支出。借: 管理费用/营业外支出 貸: 待处理财产损溢-待处理盘亏损失

此类流程保证了企业资产真实完整,也利于管理层分析经营漏洞并采取措施改正。

## **六、多种模式下进销存在用会计系统对比举例**

传统手工记帐 vs 数字化智能系统(如简道云)

| 特点 | 手工模式 | 智能系统模式 ||---------------------|-----------------------------|------------------------------|| 数据输入 | 人工凭证填制 | 自动凭证生成、一键导入导出 || 审核效率 | 流程繁琐,多级审批 | 流程自动化,权限灵活控制 || 差错率 | 易受人工疏漏影响 | 系统自动校验错误率低 || 报表输出 | 滞后,需要手工整理 | 实时生成多维度分析报表 || 法规合规性 | 靠经验判断 | 内置最新政策规则随时更新 |

【案例】某制造型企业采用简道云进销存在用解决方案,实现了从订单生成到发票开具再到自动生成所有关联凭证的一体化集成,大大提高了工作效率,并大幅降低了漏记错记概率。对于批量重复性高的数据,可以自定义字段,实现精准匹配和自动推送,提高运营透明度和数据安全性。如需了解更多模板详情,可访问官网 https://s.fanruan.com/xrxfy

## **七、典型问题解析与注意事项提示**

1. 会计政策选择要符合公司行业特点,如采用先进先出法还是加权平均法,对期末结转数额有重要影响;2. 所有涉稽核部门必须定期复核各类明细台帐,与总分类帐一致;3. 对于赠品、小样品等非正常流通品种,要单独设置账户防止混淆;4. 增值税抵扣权属明确,不得提前抵扣未取得专用发票部分;5. 系统迁移更换期间要做好新旧数据衔接工作,否则易出现断档漏记;

【建议】建立完善内控体系,通过数字化平台辅助人工审核,实现人机协同,大幅提升准确性与抗风险能力。

---

总结:

本文详细梳理了进销存在用各个典型场景下所涉及的标准化会计分录,包括日常采购、销售、特殊调价及期末清查等全流程操作,并结合智能数字化工具进行了对比分析。只有科学设置每一步骤并严格执行,公司才能获得真实可靠的数据支持决策。如果您希望进一步简化操作流程,提高效率,不妨尝试引入如简道云这类智能模板系统,自定义编辑灵活方便,强烈推荐体验我们的实用模板:https://s.fanruan.com/xrxfy

如还有具体场景疑问,可结合自身需求进一步咨询专业人员,以确保符合法律法规要求,实现高效合规运营!

## 精品问答:---

<div class="faq"><div class="q">进销存涉及的会计分录怎么写?</div><div class="subq">我在学习进销存管理时,发现会计分录部分比较复杂,不知道具体该如何编写,尤其是涉及采购、销售和库存变动时,能不能详细解释一下进销存相关的会计分录书写方法?</div><div class="a">进销存涉及的会计分录主要包括采购入库、销售出库和库存调整。具体步骤如下:1. 采购入库:借记“库存商品”,贷记“应付账款”或“银行存款”。2. 销售出库:借记“应收账款”,贷记“主营业务收入”,同时结转成本,借记“主营业务成本”,贷记“库存商品”。3. 库存调整:根据实际盘点差异,借或贷记“库存商品”,对应调整“库存跌价准备”或相关科目。案例:某公司采购10000元原材料入库,会计分录为:借“库存商品”10000元,贷“应付账款”10000元。通过这样的分录,可以准确反映进销存环节对财务状况的影响。</div></div><div class="faq"><div class="q">进销存中采购和销售的会计分录有何区别?</div><div class="subq">我想了解在进销存系统中,采购环节和销售环节对应的会计分录有什么不同,这两者在财务处理上有哪些核心区别?</div><div class="a">采购和销售环节的会计分录虽然都涉及库存商品,但处理角度不同:

| 环节 | 借方科目 | 贷方科目 | 说明 ||-------|----------|----------|------|| 采购 | 库存商品 | 应付账款/银行存款 | 增加资产负债表中的库存,同时确认负债或支付现金 || 销售 | 应收账款/银行存款<br>主营业务成本 | 主营业务收入<br>库存商品 | 确认收入与应收,同时结转销售成本减少库存 |

例如,销售5000元产品时,会计处理为:借应收账款5000元,贷主营业务收入5000元;同时结转成本为3000元,借主营业务成本3000元,贷库存商品3000元。</div></div><div class="faq"><div class="q">如何通过会计分录反映进销存在财务报表中的影响?</div><div class="subq">我经常看到企业财务报表上的‘存货’科目,但不清楚这些数据是如何通过日常进销存操作及其对应的会计分录体现到报表里的,请问具体流程是怎样的?</div><div class="a">进销存在财务报表中主要体现在资产负债表的‘存货’及利润表中的‘主营业务收入’和‘主营业务成本’项下。通过系统化会计分录操作,实现数据准确传递。

流程示意:1. 入库增加资产负债表中的‘存货’余额。2. 销售确认收入与应收帐款,同时结转成本减少‘存货’余额。3. 库存盘点调整影响年末‘存货’价值。

数据说明:假设年初‘库存商品’余额为20万元,今年购入货物50万元,销售产品70万元(含税),期末盘点剩余30万元,则利润表中反映70万元主营业务收入及相应成本,并且资产负债表期末显示30万元期末库存。</div></div><div class="faq"><div class="q">常见的进销存在会计处理中有哪些错误需要避免?</div><div class="subq">作为初学者,我在编写与审核进销存在关账户据时,经常担心遗漏或者错误,比如会不会导致财务数据不准确,有哪些典型错误是需要特别注意避免的?</div><div class="a">常见错误包括:

- 忽略结转销售成本,会造成利润虚高;- 未及时更新采购入库导致资产价值失真;- 库存盘点差异未做调整,引发财务报表偏差;- 错误使用科目,如将采购费用直接冲减费用而非增加资产。

避免措施建议列表如下:1. 严格按照每笔交易编制完整双重记账分录;2. 定期进行物理盘点并调整账面余额;3. 引入ERP或专业进销存软件,实现自动生成标准化凭证;4. 加强内控审核流程,提高数据准确性。案例说明,一家公司因忽略了月度盘点差异调整,其‘库存商品’账户余额比实际多出10%,导致利润计算误差超过5%。</div></div>

<div class="social-share-container"><div class="like-container"><button id="likeButton" class="like-button"> <i width="28" height="28" class="svgicon"><svg class="good_svg__icon" viewBox="0 0 1024 1024" xmlns="http://www.w3.org/2000/svg" width="28" height="28"><path d="M204.76 450.82c-17.67 0-32 14.33-32 32v336c0 17.67 14.33 32 32 32s32-14.33 32-32v-336c0-17.67-14.32-32-32-32zm646.29 65.53c-1.99-26.2-9.51-42.57-16.54-52.4-5.95-8.31-15.63-13.13-25.85-13.13H624.08l42.13-158.9c19.63-73.61-39.84-104.83-39.84-104.83-18.86-10.07-35.6-13.9-50.15-13.9-46.02 0-70.14 38.29-70.14 38.29-81.14 151.41-158.97 211.36-190.85 231.08a31.962 31.962 0 00-15.13 27.19v348.56c0 17.67 14.33 32 32 32h394.35c13.94 0 26.28-9.03 30.5-22.31l91.28-287.38a64.195 64.195 0 002.82-24.27z"></path></svg></i> <span id="likeCount">221</span></button></div>

<div class="social-buttons"><button class="social-button wechat" title="分享到微信"> <i width="28" height="28" class="svgicon"><svg class="wechat_svg__icon" viewBox="0 0 1024 1024" xmlns="http://www.w3.org/2000/svg" width="28" height="28"><defs><style></style></defs><path d="M923.093 656.17c0-116.095-116.053-210.645-246.613-210.645-138.325 0-246.997 94.55-246.997 210.646 0 116.352 108.672 210.56 246.997 210.56 28.928 0 58.197-7.382 87.125-14.422L843.35 896l-21.845-72.661c58.197-43.691 101.59-101.888 101.59-167.168zM596.352 619.82c-14.421 0-28.885-14.464-28.885-28.971 0-14.421 14.464-28.885 28.885-28.885 21.888 0 36.395 14.506 36.395 28.885 0 14.507-14.507 28.97-36.395 28.97zm159.872 0c-14.464 0-28.885-14.464-28.885-28.971 0-14.421 14.421-28.885 28.885-28.885 21.845 0 36.352 14.506 36.352 28.885 0 14.507-14.848 28.97-36.352 28.97zm-103.68-199.936c9.472 0 19.03.64 28.501 1.621-25.6-119.552-153.258-208.17-299.136-208.17-162.901 0-296.576 110.975-296.576 252.16 0 81.493 44.374 148.48 118.571 200.362l-29.568 89.301 103.765-52.181c37.12 7.21 66.987 14.763 103.808 14.763 9.174 0 18.39-.342 27.606-1.28a216.619 216.619 0 01-9.216-62.08c0-129.408 111.36-234.496 252.202-234.496zm-159.659-80.47c22.315 0 37.12 14.806 37.12 37.12s-14.805 37.12-37.12 37.12c-22.357 0-44.672-14.805-44.672-37.12.342-22.357 22.614-37.12 44.672-37.12zm-207.53 74.198c-22.358 0-44.672-14.763-44.672-37.12 0-22.315 22.314-37.12 44.672-37.12 22.357 0 37.12 14.805 37.12 37.12 0 22.016-14.763 37.12-37.12 37.12z"></path></svg></i></button><button class="social-button weibo" title="分享到微博"> <i width="28" height="28" class="svgicon"><svg class="weibo_svg__icon" viewBox="0 0 1024 1024" xmlns="http://www.w3.org/2000/svg" width="28" height="28"><defs><style></style></defs><path d="M716.544 502.955c-33.11-6.4-17.024-24.32-17.024-24.32s32.427-53.59-6.4-92.587c-48.17-48.299-165.248 6.101-165.248 6.101-44.715 13.867-32.81-6.4-26.539-40.832 0-40.618-13.866-109.354-132.906-68.736C249.6 323.371 147.37 466.475 147.37 466.475 76.373 561.408 85.76 634.88 85.76 634.88c17.75 162.09 189.525 206.592 323.2 217.173 140.587 11.008 330.325-48.64 387.84-171.093 57.6-122.837-46.976-171.35-80.256-178.005zm-297.13 303.274c-139.649 6.571-252.417-63.658-252.417-157.013 0-93.44 112.768-168.405 252.416-174.848 139.606-6.443 252.672 51.243 252.672 144.512 0 93.44-113.066 181.035-252.672 187.35zm-27.862-270.25c-140.288 16.469-124.075 148.309-124.075 148.309s-1.493 41.685 37.675 62.976c82.133 44.63 166.656 17.579 209.45-37.675 42.582-55.381 17.494-190.037-123.05-173.653zM356.139 720.98c-26.198 3.158-47.36-12.074-47.36-34.048 0-21.888 18.73-44.8 45.013-47.573 30.037-2.816 49.664 14.55 49.664 36.523 0 21.888-21.163 42.069-47.36 45.098zm82.773-70.656c-8.875 6.614-19.797 5.76-24.49-2.261a20.693 20.693 0 015.973-26.752c10.325-7.808 21.162-5.547 25.856 2.219 4.693 7.936 1.28 19.925-7.339 26.794zm345.984-204.501a22.912 22.912 0 0022.827-21.76c17.194-154.581-126.251-127.915-126.251-127.915a23.04 23.04 0 00-22.955 23.254c0 12.672 10.155 23.04 22.955 23.04 102.997-22.87 80.341 80.469 80.341 80.469a22.87 22.87 0 0023.04 22.912zm-16.725-269.653c-49.579-11.648-100.566-1.579-114.902 1.152-1.109.085-2.133 1.152-3.157 1.365-.47.085-.768.597-.768.597a33.707 33.707 0 009.088 66.091s18.048-2.432 30.293-7.253c12.075-4.864 114.774-3.584 165.888 82.261 27.819 62.677 12.203 104.661 10.24 111.36 0 0-6.656 16.341-6.656 32.341 0 18.56 14.848 30.166 33.28 30.166 15.446 0 28.459-2.134 32.171-28.16h.17c54.87-183.211-66.9-269.227-155.647-289.963z"></path></svg></i></button><button class="social-button qzone" title="分享到QQ空间"> <i width="28" height="28" class="svgicon"><svg class="qzone_svg__icon" viewBox="0 0 1024 1024" xmlns="http://www.w3.org/2000/svg" width="28" height="28"><path d="M943.373 399.728c-3.291-10.108-15.57-33.986-58.66-37.438l-181.825-14.575c-25.37-2.035-57.362-25.28-67.12-48.763l-70.056-168.423c-16.6-39.899-43.101-44.206-53.73-44.206-10.621 0-37.123 4.307-53.723 44.212l-70.05 168.422c-9.775 23.49-41.762 46.729-67.114 48.765l-181.833 14.575c-43.077 3.456-55.362 27.329-58.647 37.437s-7.373 36.649 25.44 64.759l138.54 118.671c19.315 16.564 31.536 54.161 25.636 78.91l-42.32 177.424c-7.26 30.454.557 48.68 8.399 58.611 9.019 11.427 22.411 17.712 37.703 17.712 12.781 0 26.517-4.427 40.827-13.179l155.676-95.077c10.25-6.26 25.754-9.99 41.484-9.99 15.736 0 31.24 3.734 41.478 9.99l155.7 95.077c14.298 8.752 28.028 13.18 40.804 13.18v-.012H750c15.28 0 28.671-6.292 37.685-17.731 7.836-9.93 15.659-28.145 8.403-58.593l-41.904-175.65c-32.757 1.32-68.18 1.989-105.74 1.989-128.402 0-239.552-7.71-244.22-8.03a26.778 26.778 0 01-18.436-9.22 26.826 26.826 0 01-6.527-19.565 26.767 26.767 0 0114.275-21.89c2.982-1.603 72.115-38.62 157.86-98.491l22.617-15.795-27.488-2.48c-34.685-3.13-74.287-4.722-117.701-4.722-55.955 0-98.171 2.682-98.574 2.71a27.004 27.004 0 01-28.59-25.122 26.95 26.95 0 0125.11-28.618c1.805-.118 44.84-2.889 101.58-2.889 62.801 0 151.433 3.428 217.057 19.738a26.761 26.761 0 0116.588 12.25 26.802 26.802 0 013.053 20.38 27.015 27.015 0 01-9.587 14.753c-41.017 31.916-84.944 63.05-130.578 92.539l-27.039 17.463 32.17 1.053c41.573 1.356 81.88 2.037 119.78 2.037 39.88 0 77.173-.763 111.112-2.28 4.704-10.656 11.062-20.138 18.488-26.505L917.92 464.476c32.814-28.105 28.732-54.646 25.453-64.748z" fill="#currentColor"></path></svg></i></button><button class="social-button copy-link" title="复制链接"> <i width="28" height="28" class="svgicon"><svg class="link_svg__icon" viewBox="0 0 1024 1024" xmlns="http://www.w3.org/2000/svg" width="28" height="28"><path d="M369.067 594.773l225.706-225.706a21.333 21.333 0 0130.294 0l29.866 29.866a21.333 21.333 0 010 30.294L429.227 654.933a21.333 21.333 0 01-30.294 0l-29.866-29.866a21.333 21.333 0 010-30.294zM896 326.827v14.506a170.667 170.667 0 01-50.347 121.174l-120.32 120.746a57.6 57.6 0 01-81.066 0L640 578.56a21.333 21.333 0 010-29.867L786.773 401.92a85.333 85.333 0 0023.894-60.587v-14.506a85.333 85.333 0 00-25.174-60.587l-27.733-27.733a85.333 85.333 0 00-60.587-25.174h-14.506a85.333 85.333 0 00-60.587 25.174L475.307 384a21.333 21.333 0 01-29.867 0l-4.693-4.693a57.6 57.6 0 010-81.067l120.746-121.173A170.667 170.667 0 01682.667 128h14.506a170.667 170.667 0 01120.747 49.92l28.16 28.16A170.667 170.667 0 01896 326.827zM548.693 640a21.333 21.333 0 0129.867 0l4.693 4.693a57.6 57.6 0 010 81.067l-121.6 121.6A170.667 170.667 0 01341.333 896h-14.506a170.667 170.667 0 01-120.747-49.92l-28.16-28.16A170.667 170.667 0 01128 697.6v-14.933a170.667 170.667 0 0150.347-121.174l120.32-120.746a57.6 57.6 0 0181.066 0l4.694 4.693a21.333 21.333 0 010 29.867L238.507 622.08a85.333 85.333 0 00-25.174 60.587v14.506a85.333 85.333 0 0025.174 60.587l27.733 27.733a85.333 85.333 0 0060.587 25.174h14.506a85.333 85.333 0 0061.014-25.174z"></path></svg></i></button></div></div>

<div id="wechatModal" class="modal"><div class="modal-content"><span class="close">×</span><p>微信分享</p><div id="qrcode-placeholder" class="qrcode-placeholder"></div><p>扫描二维码分享到微信</p></div></div><script id="sidebarHtml" src="/nblog/js/sidebarHtml.js"></script><script id="clickA" src="/nblog/js/clickA.js"></script><script src="/nblog/js/qrcode.min.js"></script><script id="share" src="/nblog/js/share.js"></script><script src="/nblog/js/nav.js"></script>

文章版权归"

转载请注明出处:https://www.jiandaoyun.com/nblog/160599/

温馨提示:文章由AI大模型生成,如有侵权,联系 mumuerchuan@gmail.com

删除。

帆软软件有限公司 版权所有

苏ICP备18065767号