代销进销存会计分录怎么做?操作步骤有哪些?

在代销业务模式下,进销存会计分录的处理方式一般包括以下3个核心要点:1、区分“代销商品”和“自营商品”核算方式;2、根据收发货及结算环节设置不同的会计分录;3、结合企业信息化系统(如简道云进销存)实现自动化核算。 其中,最关键的一点是要准确区分代销商品和自营商品在账务上的归属与流转节点。例如,企业收到供应商委托销售的商品时,并不直接计入库存商品,而是应记入“受托代销商品”等科目,只有销售实现后才进行收入和成本确认。通过规范的会计分录处理,可以确保财务数据真实反映企业经营状况,并便于法律合规和后续管理审计。

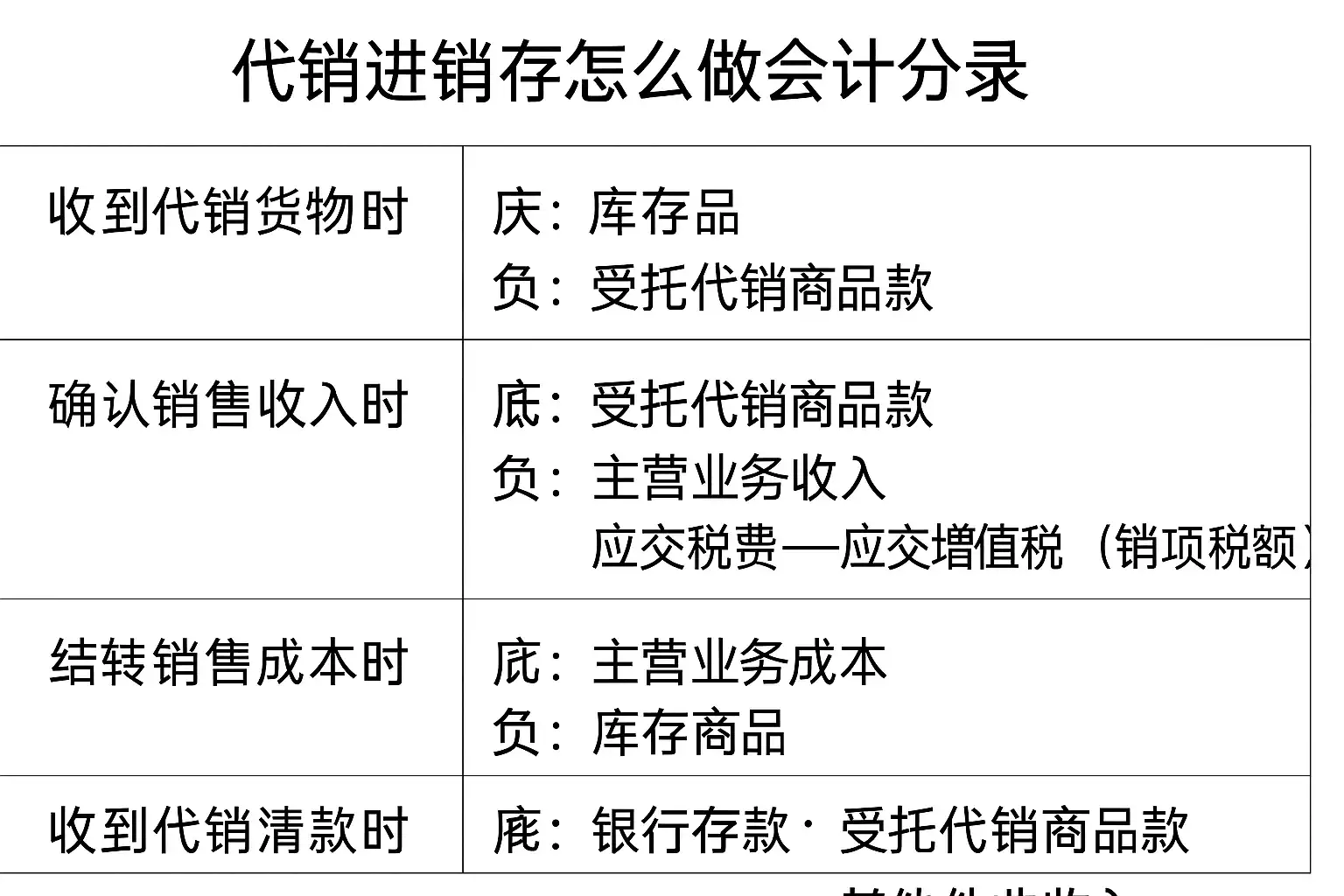

《代销进销存怎么做会计分录》

一、代销进销存——基本业务流程与会计处理概述

1. 代销业务基本概念

- 定义:代销,即受托方接受委托方(供货方)的产品,在不取得所有权的前提下进行销售,售出后再向委托方结算货款。

- 典型场景:大型商超、电商平台、批发市场等常见“寄售”或“寄售式管理”,企业既可能作为委托方,也可能为受托方。

2. 会计处理原则

| 序号 | 环节 | 会计核算原则 |

|---|---|---|

| 1 | 收到代销商品 | 不确认为企业资产,仅登记备查 |

| 2 | 售出代销商品 | 按实际销售额确认收入与应付货款 |

| 3 | 月末盘点 | 核实库存数量,与账面做备查对账 |

| 4 | 自营商品销售 | 全流程按传统采购、库存、销售核算 |

- 关键区别:自营与代销最大差异在于所有权归属以及收入/成本确认时点。

二、如何编制主要会计分录(受托方视角)

(一)收到委托方发来的待售商品

并不构成本企业资产,仅在备查账户登记,不作正式记账。 常见做法是在辅助账或备查簿记录品类、数量及金额。

(二)售出部分或全部代销商品

- 确认应收款项及应付结算

借:银行存款/应收账款贷:受托代理业务收入/其他业务收入- 同时确认应付给委托方货款

借:受托代理业务成本/其他应付款——某某委托单位贷:银行存款/库存现金(若已支付)- 涉及税费时

借:应交税费——增值税等贷:应交税费——增值税等(三)月末未出售部分盘点

- 在财务辅助账中调整数量,无需正式会计分录,只需与实物对账备查。

(四)支付结算给委托方

借:其他应付款——某某委托单位贷:银行存款/库存现金(五)自营业务对比示例

| 流程 | 自营模式 | 代销模式 |

|---|---|---|

| 商品入库 | 借: 库存商品 | |

| 贷: 应付账款 | 辅助账登记,不作正式记账 | |

| 商品出售 | 借: 银行存款 | |

| 贷: 主营业收入 | 借: 银行存款 | |

| 贷: 派生收益科目 | ||

| 确认成本 | 借: 主营业成本 | |

| 贷: 库存商品 | 辅助账调整 |

三、典型案例解析及简道云进销存如何助力自动化核算

案例1——超市代理饮料公司产品的进销量

步骤列表:

- 超市收到饮料公司A送来的100箱饮料。

- 不作正式记账,仅登记辅助台帐。

- 本月卖掉60箱,单价50元,总价3000元。

- 销售额3000元入银行账户。

- 应向饮料公司A结算2400元(假设协议价每箱40元)。

- 向饮料公司支付货款2400元。

对应会计分录:

借:银行存款 3000贷:其他业务收入 600应付其他——A公司 2400注释:“600”为超市获得佣金或服务收益。

简道云进销存系统优势分析

简道云进销存(https://s.fanruan.com/xrxfy )可以帮助中小型企业自动化上述过程:

- 多账户协同管理:支持主副账号分别跟踪自营和代理两类库存;

- 灵活模板设置:“受托代理”、“寄售”等场景,可一键切换模板;

- 自动生成台帐与报表,避免漏项;

- 可自定义审批流和权限设置,提高内控管理水平;

- 与财务模块无缝集成,实现流水线式核算自动化,大幅降低手工操作失误概率;

四、“简道云进销存”系统模板设置建议与最佳实践分享

推荐系统设置流程:

- 新建“代理/寄售品种”专用物料档案;

- 启用“辅助台帐”,关联供应商及收发明细;

- 配置销售环节自动生成对应收益和结算待付条目;

- 设置月度盘点提醒,与实体仓储匹配数据,实现动态监管;

- 配合审批流控制大额或异常交易风险;

示例表格 —— 简道云模版配置核心字段

| 字段名称 | 类型 | 用途说明 |

|---|---|---|

| 商品编码 | 字符串 | 唯一标识各类自营/代理产品 |

| 品名 | 字符串 | 产品描述 |

| 收到日期 | 日期 | 辅助追踪批次 |

| 委托人名称 | 下拉菜单 | 自动匹配往来单位 |

| 数量 | 数值 | 入库时对应数量 |

| 售出数量 | 数值 | 实时统计已售明细 |

| 销售价 | 数值 | 自动生成收益 |

| 委托价格 | 数值 | 匹配协议价 |

五、合规性要点及常见误区分析

合规建议:

- 不得将未实现所有权转移的代理品纳入本公司资产负债表,以免夸大资产规模。

- 所有代理物资必须每日台帐清晰,并定期与实物盘点一致。

- 销售佣金或服务收益必须独立列示,以便后续纳税申报清楚无误。

常见误区举例说明:

- 错误做法:“收到供应商寄售货品直接做库存增加。”

- 正确操作:“仅在辅助台帐登记,在正式总分类账户外保存明细。”

**六、“简道云进销存”应用实例延展说明

【实例】某食品批发公司采用简道云模板,实现如下亮点:

- 各门店独立申报每天卖出的外部品牌零食,经系统自动汇总到总部,每月底由总部统一结算并一键生成全部待付款项,无需人工整理EXCEL表格,大幅提升效率并减少错漏风险。

- 系统自动提示临近保质期产品,加强风险预警能力。

- 自定义审批流让财务审核更高效安全,实现内控升级。

总结与建议

综上所述,做好“代销进销存”的会计分录编制,需要准确把握所有权归属原则,以及各环节适当使用辅助台帐而非正式分类账户。通过信息化工具如简道云进销存,可极大提升效率和合规性。建议用户根据自身具体情况合理选择模板设计,严格按照法规要求操作,同时加强定期盘点和内部控制,从而降低财务风险并优化经营决策。

最后,分享一个我们公司在用的进销存系统模板,需要的可以自取,可直接使用,也可以自定义编辑修改:https://s.fanruan.com/xrxfy

精品问答:

代销进销存怎么做会计分录?

我在做代销业务的账务处理时,发现进销存环节的会计分录比较复杂,不知道具体应该如何进行分录才能准确反映库存和销售情况?

代销进销存的会计分录主要涉及商品入库、销售确认和结算三个关键环节。具体做法包括:

- 商品入库时不确认库存资产,而是记入“代销商品”科目。

- 销售发生时,确认销售收入及相关成本。

- 结算时,根据销售金额和提成比例,调整应收账款和代销商品余额。

例如:

- 入库时:借:代销商品——贷:供应商应付账款

- 销售时:借:应收账款——贷:营业收入;借:营业成本——贷:代销商品

- 结算时根据协议调整相关账户。

这种做法符合《企业会计准则》关于委托代销业务的规定,有助于准确反映企业的财务状况。

代销进销存中如何处理库存成本?

我想了解在代销模式下,进销存中的库存成本应该如何核算和确认?是否需要像自营模式一样计提库存成本?

在代销模式下,库存成本不直接计入企业资产负债表中的“库存商品”,而是通过“代销商品”科目进行核算。具体处理如下:

| 环节 | 会计科目 | 说明 |

|---|---|---|

| 商品入库 | 借:代销商品 | 不作为企业自有库存 |

| 销售确认 | 借:营业成本 | 按销售实际发生的成本确认 |

| 结算调整 | 调整“应收账款”和“代销商品”余额 |

案例说明:某企业收到100万元货物用于代销,不计入自有库存;销售50万元后,按实际售价和协议计算相应的营业收入与成本,实现对应关系清晰。

委托代销业务中的会计风险有哪些?

作为财务人员,我担心委托代销业务中由于会计处理不当可能带来风险,比如收入确认错误或库存管理混乱,这些风险具体表现在哪里?如何防范?

委托代销业务主要面临以下会计风险及防范措施:

- 收入与成本确认时间错误,导致利润失真。

- 库存与资金往来记录混淆,引发账实不符。

- 合同条款理解不足导致结算差异。

防范建议包括建立严格的合同管理制度、定期盘点核对‘代销商品’账户、并结合ERP系统自动化辅助核算。据统计,实施规范管理后,相关企业财务差错率降低约30%。

ERP系统如何辅助实现代销进销存会计分录自动化?

我听说ERP系统可以帮助自动生成相关会计分录,提高工作效率,请问ERP系统具体是怎样支持代理销售进销存会计处理的?

ERP系统通过集成采购、仓储、销售与财务模块,实现数据实时同步,自动生成符合标准的会计分录。功能特点包括:

- 自动识别‘委托代理’业务类型,对应生成‘代销商品’等特殊科目分录;

- 支持多级审批流程确保数据准确性;

- 提供详细报表支持管理层决策。

案例数据显示,引入ERP后,企业月度账务处理时间缩短40%,错误率降低25%,显著提升了财务透明度和操作效率。

文章版权归"

转载请注明出处:https://www.jiandaoyun.com/nblog/160617/

温馨提示:文章由AI大模型生成,如有侵权,联系 mumuerchuan@gmail.com

删除。

帆软软件有限公司 版权所有

苏ICP备18065767号