进销存会计分录详解,如何正确做出?

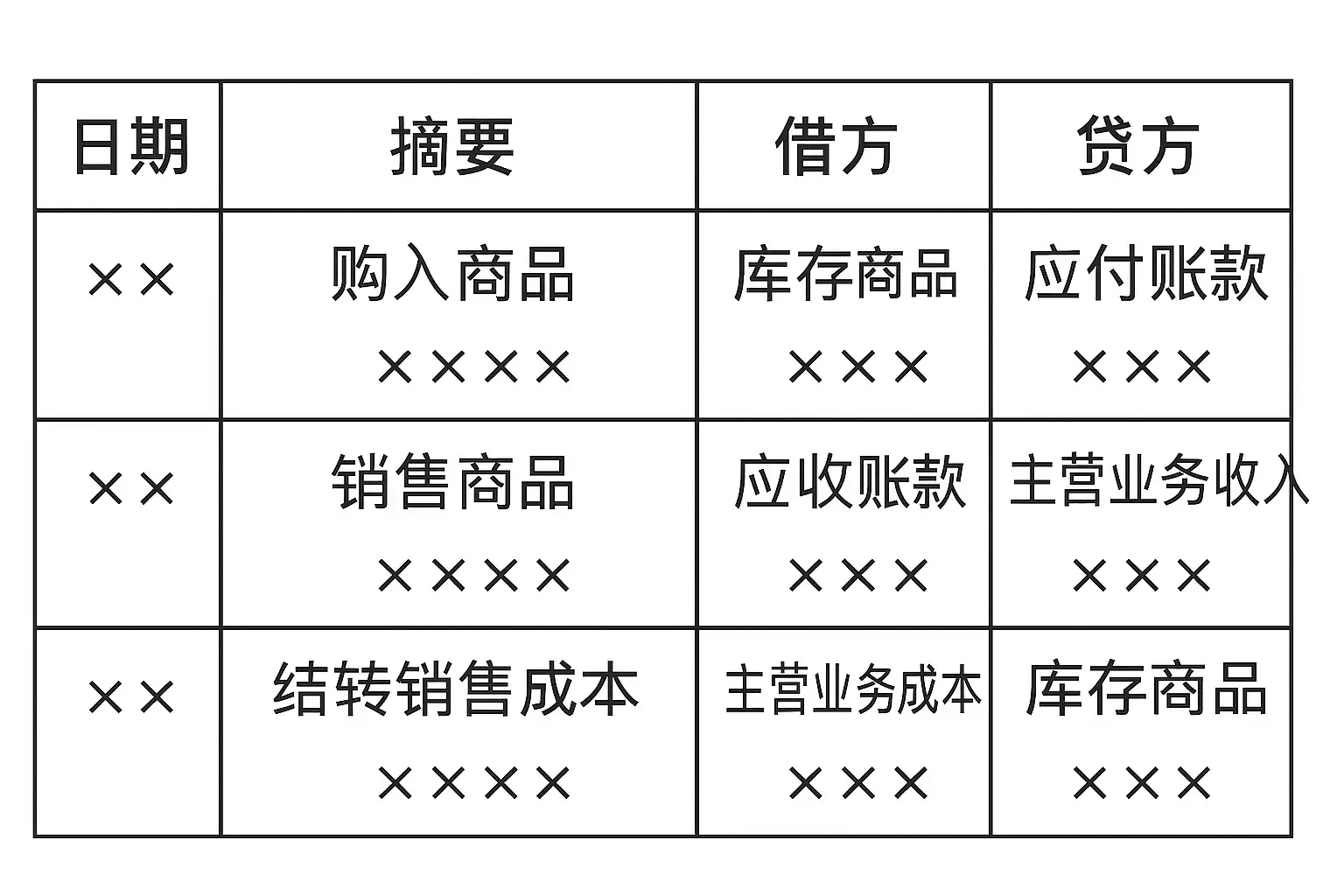

进销存业务的会计分录主要包括以下核心内容:1、购入商品(原材料)时的入库与付款处理;2、销售商品时的出库与收款处理;3、期末存货盘点与成本核算调整;4、各环节涉及税金及费用的确认。其中,购入商品时的分录是最为基础且关键的一步。例如,在企业采购商品并验收入库后,应根据发票金额和实际支付情况,分别登记“库存商品”增加、“应付账款”增加,若已付现金,则减少“银行存款”。这种规范化操作不仅能反映企业真实库存状态,还便于后续财务分析和经营决策,有效防范错账漏账现象。

《进销存的会计分录怎么做的》

一、进销存会计分录基本原理

- 进销存系统将企业采购(进)、销售(销)、库存(存)三大环节的数据进行有效整合,对应不同经济业务,会计上需要用一系列规范分录进行反映。

- 每一笔经济活动都需遵循“借贷平衡”原则,确保资产、负债与所有者权益等账户正确变动。

- 会计分录具体科目设置通常包含:库存商品、原材料、应付账款、主营业务收入、主营业务成本、银行存款等。

| 环节 | 借方科目 | 贷方科目 | 备注 |

|---|---|---|---|

| 采购入库 | 库存商品/原材料 | 应付账款/银行存款 | 按发票金额 |

| 支付货款 | 应付账款 | 银行存款/现金 | 实际支付金额 |

| 销售出库 | 主营业务成本 | 库存商品 | 按结转成本 |

| 确认收入 | 银行存款/应收账款 | 主营业务收入 | 含增值税 |

| 期末盘点调整 | 库存跌价准备等 | 库存商品 | 存货减值或溢余 |

二、购入商品环节分录详解

在采购环境下,企业需要将实际发生的经济事项准确记录,以便后续追溯。具体流程如下:

- 收到供应商发票-验收入库:

- 借:库存商品/原材料

- 借:应交税费-应交增值税(进项税额)

- 贷:应付账款

- 实际付款给供应商时:

- 借:应付账款

- 贷:银行存款/现金

例如,A公司采购了价值10万元含税的原材料,其中不含税价为8.85万元,进项税额为1.15万元。则其会计分录为:

- 借:原材料 ¥88,500

- 借:应交税费-增值税(进项) ¥11,500

- 贷:应付账款 ¥100,000

此流程保障了采购到付款全链条数据可追溯,并为后续销售及成本核算打好基础。

三、销售出库及收入确认分录

当企业发生销售行为时,需要做好以下两步:

- 商品出库结转成本:

- 借:主营业务成本

- 贷:库存商品

- 确认实现销售收入:

- 借:银行存款/应收账款

- 借:应交税费-增值税(销项)

- 贷:主营业务收入

具体案例,以售价12万元含13%增值税开具发票,货物出库对应成本8万元:

第一步,结转成本:

- 借:主营业务成本 ¥80,000

- 贷:库存商品 ¥80,000

第二步,确认收入:

- 借:银行存款 ¥120,000

- 贷:主营业务收入 ¥106,194.69

- 贷:“应交税费—销项” ¥13,805.31

这样既反映了真实收现状况,也体现合规纳税义务。

四、期末盘点及成品核算调整

期末为了保证资产真实完整,一般需对仓库实物进行盘点,如有损耗或盈余则需做会计调整:

常见情形与处理方法如下表:

| 情形 | 分录 |

|---|---|

| 存货盘盈 | 借:库存商品 |

| 贷:待处理财产损溢 | |

| 存货盘亏 | 借:待处理财产损溢 |

| 贷:库存商品 | |

| 经审批后转损益 | 若可控因素造成: |

| 借:管理费用 | |

| 若不可控: | |

| 借:营业外支出 | |

| 贷:待处理财产损溢 |

这种方法能够及时发现和纠正管理漏洞,有效防止资产流失。

五、不同类型企业下进销存在会计分录区别

不同规模和行业背景下,会计科目及其运用略有差异:

- 制造型企业还需关注原材料与在产品账户;

- 零售批发型企业则侧重成品或库存商品账户;

- 简道云等数字化工具可自定义适配多种场景需求,实现自动化生成对应凭证,提高准确性和效率。

例如制造业多一道工序转换——从“原材料”到“生产成本”,最终形成“产成品”。

六、简道云进销存在会计凭证自动化中的应用优势

简道云是一套高度灵活定制化的信息化平台,通过其【进销存模板】可以实现以下功能优势:

- 数据实时同步——仓储数据变动自动推送至财务模块,无需人工逐笔输入。

- 自动生成标准凭证——根据后台规则设定,一键导出标准会计凭证,大幅降低人工错误率。

- 多角色协同——仓管员、财务、人事可按权限协作,提高流程透明度。

- 自定义表单和审批流——适配各类复杂场景,无缝衔接ERP或其他系统。

- 在线统计分析——支持多维度报表输出,为经营决策提供数据依据。

这些优势使得中小微企业也能以低门槛实现专业、高效的财务管理体系。 官网地址:https://s.fanruan.com/xrxfy

七、常见问题解答及注意事项汇总

-

如何确保每笔分录无误? 建议建立严密审核机制,引入数字化工具辅助校验,同时加强员工培训。

-

如何区分类别复杂的采购? 对于进口、大宗非标件等特殊情形,应细致区分类别并明确归属正确科目。

-

如何防范错记漏记? 利用系统自动关联单据,实现单据流转全程追踪,并定期复核台账。

-

小微企业是否需要如此规范? 即使规模较小,也建议采用科学方法和工具,为未来扩展/融资做好准备。

总结建议 通过对典型案例拆解,我们可以看到规范化编制进销存在会计分录,对于提高资金使用效率、防范风险以及满足监管要求具有重要意义。建议有条件的单位优先采用像【简道云】这样的信息平台,将人工作业标准化流程向数字智能过渡。同时,加强人员培训与制度建设,并结合自身行业特点灵活调整明细科目设置,不断优化内部控制体系。如果你希望快速落地,可以直接使用我们公司推荐的在线模板,自定义编辑修改极为方便,大大提升工作效率。【分享一个我们公司在用的进销存系统模板,需要的可以自取,可直接使用,也可以自定义编辑修改:https://s.fanruan.com/xrxfy 】

精品问答:

进销存的会计分录一般包括哪些内容?

我刚开始学习进销存管理,但是对相关的会计分录不是很清楚。能不能详细介绍一下进销存的会计分录通常包含哪些内容?

进销存的会计分录主要涵盖采购、销售和库存三大环节。具体包括:

- 采购入库:借记“库存商品”,贷记“应付账款”或“银行存款”。

- 销售出库:借记“应收账款”,贷记“主营业务收入”和“库存商品成本”。

- 库存调整:如盘亏盘盈,借贷方分别调整“库存商品”及相关损益账户。

例如,公司采购10000元原材料,入库时分录为:借“库存商品”10000元,贷“应付账款”10000元。整个流程确保了资产与负债的准确反映。

如何通过会计分录反映进销存中的成本核算?

我听说在进销存管理中成本核算很重要,但不太理解怎么用会计分录体现成本变化,有没有简明易懂的解释?

成本核算在进销存中通过具体的会计分录来体现产品或商品的成本变动,主要操作如下:

| 环节 | 借方账户 | 贷方账户 | 说明 |

|---|---|---|---|

| 采购入库 | 库存商品 | 应付账款/银行存款 | 确认新增库存成本 |

| 销售出库 | 主营业务成本 | 库存商品 | 确认销售对应的库存减少及成本 |

举例来说,销售产品5000元,其对应成本3000元,会计分录为: 借:“应收账款”5000元;贷:“主营业务收入”5000元;同时借:“主营业务成本”3000元;贷:“库存商品”3000元。这种双重确认确保利润准确计算。

进销存在盘点时如何做会计分录处理?

每次进行仓库盘点时,总担心实际库存与账面不符,不知道这种差异应该如何通过会计分录反映和处理?

仓库盘点发现差异时,应做以下会计处理:

- 库存盘亏(实际少于账面):

- 借:“营业外支出”(或管理费用)

- 贷:“库存商品”

- 库存盘盈(实际多于账面):

- 借:“库存商品”

- 贷:“营业外收入”(或其他收益)

例如,盘点发现少货物价值2000元,做分录为:借“营业外支出”2000元,贷“库存商品”2000元。这一流程帮助确保财务报表真实反映资产状况。

怎样利用软件自动生成符合规范的进销存会计分录?

现在很多企业使用ERP系统来管理进销存,我想知道这些软件是怎样自动生成正确、符合财务规范的会计分录,有什么优势吗?

现代ERP及财务软件通过设定标准化的业务规则和科目映射,实现自动生成符合财务规范的进销存会计分录。优势包括:

- 自动匹配采购、销售及库存变动对应账户。

- 减少人工错误,提高数据准确性。

- 实时更新财务数据,加快报表编制速度。

例如,一家制造企业使用用友ERP系统,当完成采购入库操作后,系统自动生成”借库存商品、贷应付账款”的标准凭证,实现无缝对接财务核算,提高了30%的工作效率。

文章版权归"

转载请注明出处:https://www.jiandaoyun.com/nblog/161273/

温馨提示:文章由AI大模型生成,如有侵权,联系 mumuerchuan@gmail.com

删除。

帆软软件有限公司 版权所有

苏ICP备18065767号