进销存的存货科目包括哪些?详解存货科目分类与作用

进销存的存货科目包括哪些

《进销存的存货科目包括哪些?详解存货科目分类与作用》

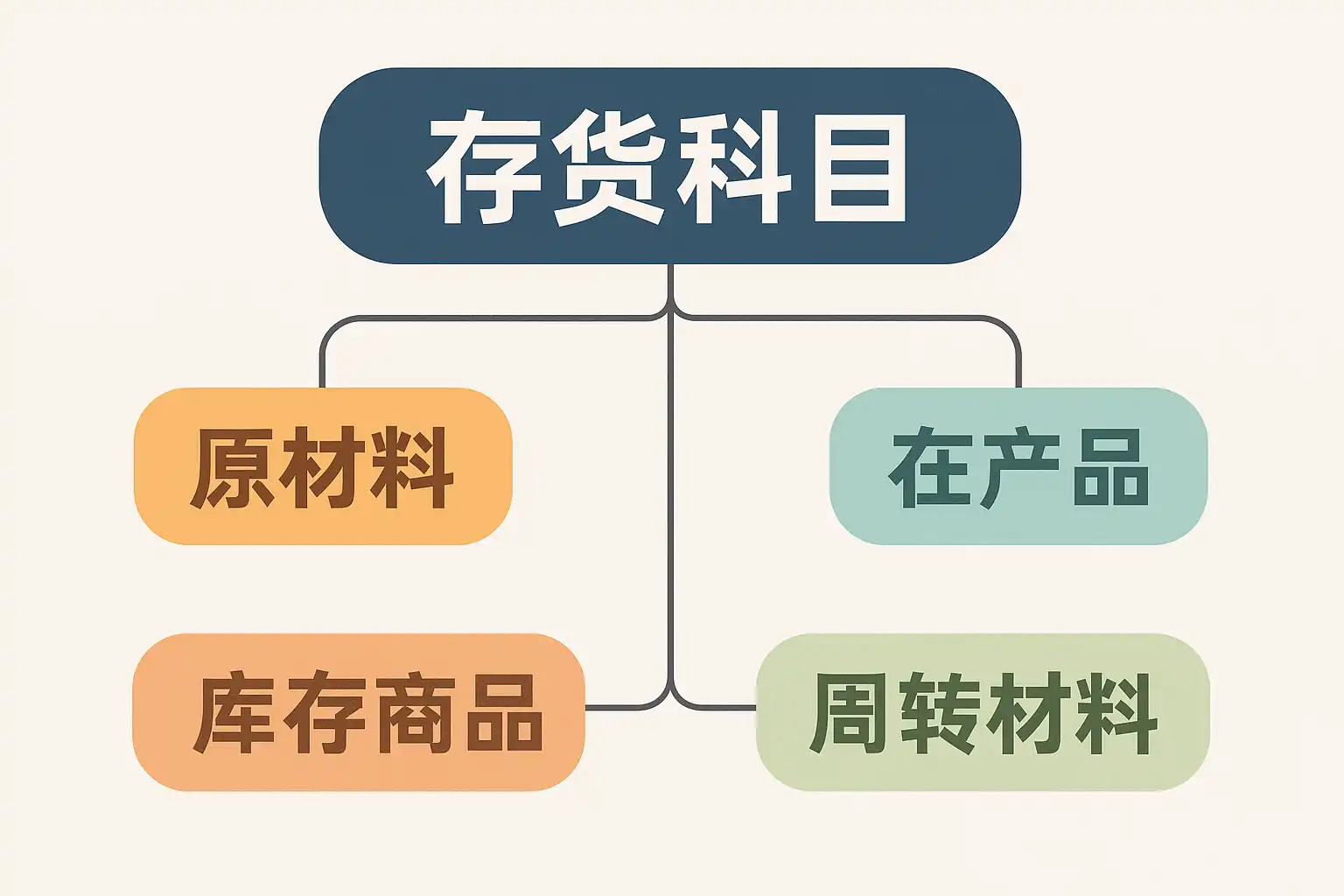

进销存管理中,1、常见的存货科目主要包括原材料、在产品、产成品、库存商品和包装物等;2、不同行业和管理精细程度会有细分,如低值易耗品、委托加工物资等;3、这些科目的设置直接影响企业成本核算和库存管理的准确性。 以“原材料”为例,原材料是企业生产过程中消耗最大且频繁变动的资产,其科目独立设置有助于精准追踪采购、领用及结存情况,从而提升企业对生产成本及用料效率的管控能力。合理划分和使用这些科目,是优化进销存流程、实现高效库存控制与财务核算的重要基础。

一、进销存中主要的存货科目分类

精品问答:

进销存的存货科目包括哪些?

我在学习企业财务管理时,发现‘进销存’系统中的存货科目种类很多,但具体包含哪些内容不太清楚?能否详细介绍一下进销存的存货科目有哪些?

进销存系统中的存货科目主要包括以下几类:

- 原材料:用于生产的基础物料,如钢材、塑料等。

- 在产品:生产过程中尚未完成的产品。

- 半成品:部分加工完成但未达到最终产品状态的物品。

- 库存商品:企业购入准备销售的商品。

- 包装物:用于包装产品的材料,如纸箱、塑料袋等。

通过对这些科目的分类管理,企业能够精准反映库存结构和价值,提升财务透明度。根据《中国会计准则》,合理分类有助于成本核算和利润分析。

为什么进销存系统中要细分不同的存货科目?

我注意到很多企业使用进销存系统时,会将存货分为多个不同科目,这样做有什么实际意义吗?是否能帮助企业更好地管理库存?

细分不同的存货科目可以带来多方面好处:

- 精准成本核算:不同类型的库存成本结构不同,细分有助于准确计算生产成本和销售毛利率。

- 库存管理优化:通过区分原材料、半成品和成品,企业能更有效地监控库存周转率和减少积压。

- 财务报表清晰:细分类别使资产负债表和利润表更加透明,有利于投资者和管理层决策。

例如,一家制造企业通过细分原材料与半成品库存,实现了库存周转率提升15%,显著降低了资金占用。

如何在进销存系统中正确设置和维护存货科目?

我刚开始使用进销存软件,对如何合理设置各类存货科目感到迷茫。如何确保这些科目的准确性和实时更新,以支持财务分析?

正确设置与维护进销存中的存货科目,可参考以下步骤:

| 步骤 | 内容说明 |

|---|---|

| 科目分类 | 根据业务实际,将库存划分为原材料、半成品、产成品等类别 |

| 编码规则 | 制定统一编码体系,便于快速识别与统计,例如原材料以‘01’开头 |

| 定期盘点 | 定期进行实物盘点,核对账实,确保账面数据准确 |

| 系统更新 | 实时录入采购、生产及销售数据,实现动态管理 |

案例说明:某服装厂通过建立详细编码规则,并结合月度盘点,实现了账实相符率达98%以上,提高了财务报表的可信度。

进销存在财务报表中如何体现不同的存货科目信息?

作为一名财务新人,我想了解在资产负债表或利润表中,不同类型的进销存在财务报表里是怎样具体反映出来的?这对报表分析有什么帮助?

在资产负债表中,不同的进销存在‘流动资产-库存商品’下分别列示,常见体现方式包括:

- 原材料通常单独列示,有助于评估生产准备情况;

- 在产品及半成品合并或单独列示,用于分析生产过程效率;

- 库存商品反映可售产品储备量;

此外,在利润表中,通过对应期间内各类库存变动影响制造费用及销售成本。例如,根据2019年某制造业报告显示,通过明确区分原材料与产成品库存,该公司实现了5%的毛利率提升,因为能够更精准控制成本结构。

文章版权归"

转载请注明出处:https://www.jiandaoyun.com/nblog/173854/

温馨提示:文章由AI大模型生成,如有侵权,联系 mumuerchuan@gmail.com

删除。

帆软软件有限公司 版权所有

苏ICP备18065767号