银行贷款审批流程详解:银行贷款系统里怎么审批?

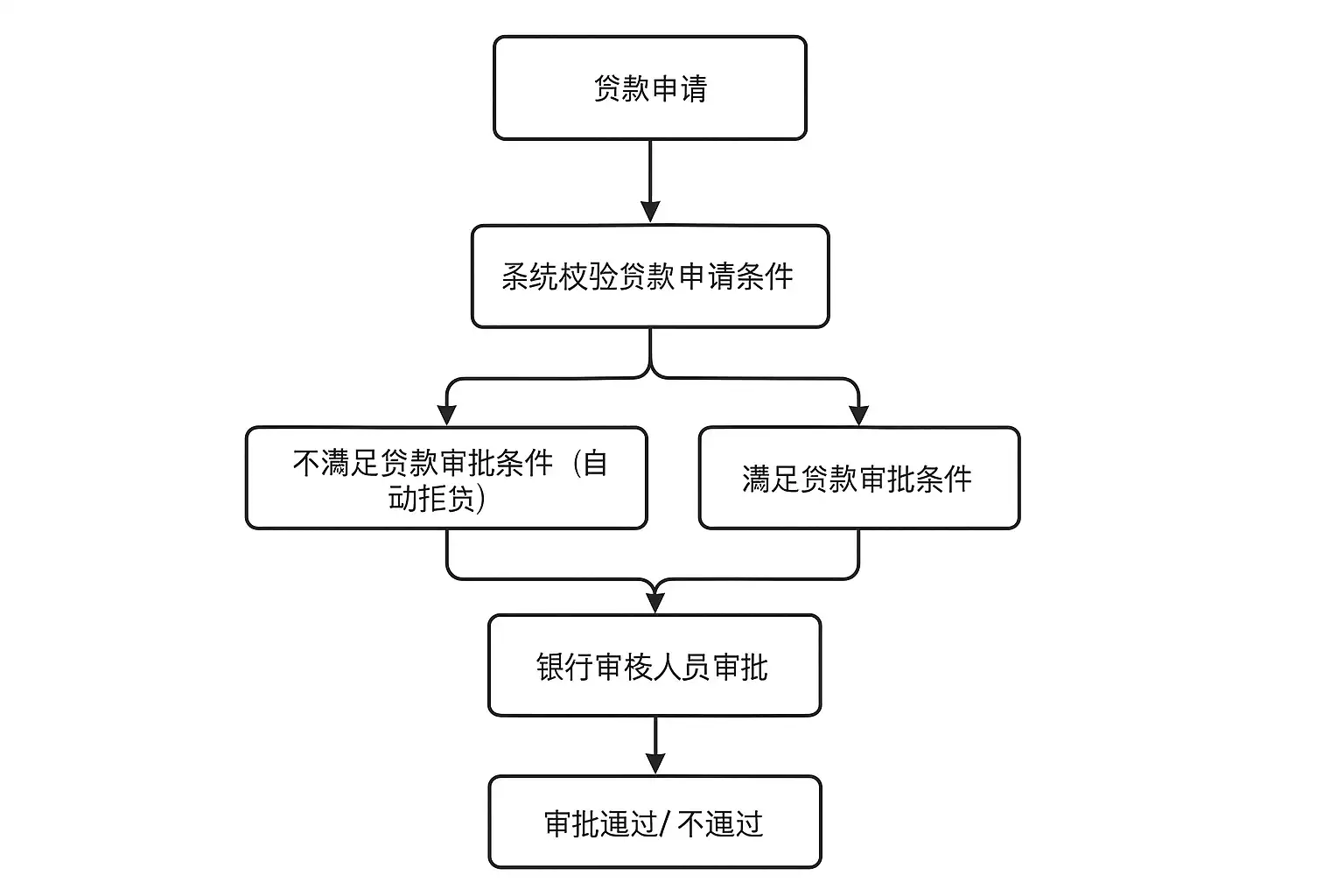

银行贷款审批流程在数字化转型浪潮下,已经实现了高度自动化和智能化。核心观点有:1、流程标准化提升审批效率;2、系统自动化降低人工风险;3、数据智能分析助力风险把控;4、权限分级确保流程安全;5、全程留痕方便追溯与审计。 其中,流程标准化提升审批效率最为关键。通过将贷款申请、资料审核、风险评估、审批决策等环节模块化,银行可大幅缩短审批时间,并减少人为操作失误。例如,客户提交资料后,系统自动分发任务至相关审批人,并通过预设规则实现智能初审,提高了整体运营效率。

《银行贷款审批流程详解:银行贷款系统里怎么审批?》

一、流程标准化提升审批效率

银行贷款审批系统的最大优势之一是流程标准化和节点清晰化。传统手工审批流程往往因个人差异、沟通滞后等原因导致审批进度缓慢,难以监控。数字化系统则通过流程模板、审批节点设置,实现了从申请到放款的全流程统一管理。

标准化流程主要环节如下:

| 流程节点 | 主要内容 | 责任人 | 系统功能支持 |

|---|---|---|---|

| 客户申请 | 填写贷款申请、上传资料 | 客户 | 表单收集、材料上传 |

| 受理初审 | 材料真实性、完整性核查 | 客服/客户经理 | 自动校验、通知补充材料 |

| 风险评估 | 信用评分、风险等级分析 | 风控专员 | 信用模型、风险预警 |

| 审批决策 | 审批额度、利率、期限 | 审批主管 | 自动流转、权限控制 |

| 合同签署 | 电子合同、签字 | 客户/银行 | 电子签章、合同归档 |

| 放款执行 | 资金划拨、入账 | 财务人员 | 核心系统对接、放款通知 |

| 后续管理 | 还款计划、逾期跟踪 | 客户经理 | 还款提醒、风险预警 |

详细案例说明: 以某大型国有银行为例,其贷款审批系统引入了智能表单和流程引擎。客户在网银或手机APP提交申请后,系统自动分配任务到初审人员,若资料齐全则进入风险模型评分环节,评分通过后审批主管可一键批复。若有疑问,系统自动退回补充材料。整个流程节点可视化、进度实时追踪,大大提升了客户体验与审批效率。

二、系统自动化降低人工风险

银行贷款系统运用自动化技术,显著降低了人工失误和道德风险。审批过程中,系统自动校验客户信息、比对资料一致性,减少了人为干预和操作疏漏。

自动化环节包括:

- 身份验证自动核查(如公安、征信系统对接)

- 资料上传自动识别(OCR/人工智能辅助审核)

- 信用评分自动生成(基于大数据算法)

- 审批流自动流转(流程引擎控制流向)

- 风险提示自动弹出(高风险客户自动预警)

数据支持: 据《中国银行业信息化年度报告》数据显示,自动化审批系统可将贷款审批平均用时由3-5天缩短至数小时,人工差错率下降约60%以上。

三、数据智能分析助力风险把控

现代银行贷款系统大量集成了数据智能分析功能,实现精准风险评估和贷前决策。

智能分析主要体现在:

- 征信数据自动抓取与评估

- 客户画像生成,细分风险等级

- 历史违约数据建模,预测违约概率

- 贷后实时监控,发现潜在风险

实例说明: 某股份制银行通过引入AI风控引擎,能自动分析客户的交易流水、征信报告、社交行为等多维度数据,对高风险客户自动限制额度、提高审批门槛,有效降低了不良贷款率。

四、权限分级确保流程安全

为保障系统安全与合规,银行贷款系统设计了多级权限体系。不同岗位人员仅能访问、操作其职能范围内的数据与流程,杜绝了数据泄露和权力滥用风险。

权限分级表:

| 岗位/角色 | 可操作内容 | 访问权限级别 |

|---|---|---|

| 客户 | 提交申请、查进度 | 最低 |

| 客户经理 | 初审、客户沟通、补充资料 | 低 |

| 风控专员 | 风险评估、信用审核 | 中 |

| 审批主管 | 最终审批、额度决定 | 高 |

| 系统管理员 | 流程配置、权限管理 | 最高 |

安全措施举例: 系统采用多因素认证、操作日志审计、审批流节点加密等技术,实现全流程安全可控,符合监管要求。

五、全程留痕方便追溯与审计

银行贷款系统的另一核心特性是全程操作留痕。每一个审批节点、每一次资料修改、每一笔决策都被系统自动记录,便于后续追溯、合规审计及责任划分。

留痕内容包括:

- 操作人、操作时间、操作内容

- 审批意见与修改说明

- 系统自动生成的日志文件

实际价值: 在监管抽查、合规检查时,系统可一键导出完整审批链路,极大提升了银行风险管理和合规能力。

六、银行贷款审批系统流程与传统人工审批对比

为更直观展示系统化审批的优势,现将两者主要流程及特点进行对比:

| 维度 | 传统人工审批 | 贷款系统审批 |

|---|---|---|

| 流程节点 | 分散、人工传递 | 统一、自动流转 |

| 材料收集 | 手工审核、易遗漏 | 电子上传、自动校验 |

| 风险评估 | 人工经验、主观性强 | 模型计算、客观标准 |

| 审批效率 | 多日甚至数周 | 数小时甚至秒级 |

| 安全合规 | 留痕不全、追溯难 | 全程留痕、便于审计 |

| 错误率 | 易出错、难发现 | 自动校验、降错率 |

| 客户体验 | 等待时间长、信息不透明 | 实时进度、自动通知 |

七、银行贷款系统审批的典型应用场景

-

个人消费贷款 快速审批,系统根据收入、信用分等自动计算额度,客户最快可当日获得贷款。

-

小微企业经营贷 系统对接工商、税务等第三方数据,自动评估企业经营状况,辅助审批决策。

-

房贷、车贷等大额贷款 分层审批,系统自动分发任务至多级审批人,确保高风险环节人工干预与智能评审结合。

-

线上化无接触审批 疫情期间,客户可全流程线上提交与签署,银行工作人员远程协同审批,无需面对面接触。

八、银行贷款审批系统的未来趋势

-

智能化升级 AI、大数据持续赋能,审批流程将更智能、风险识别更精准。

-

无纸化、全流程电子化 电子合同、电子签章、区块链存证技术推广,实现全程无纸、可追溯。

-

客户体验优化 更多自助服务入口、智能客服、个性化推荐,提升客户满意度。

-

开放平台与生态协同 与第三方机构、征信公司、互联网平台深度集成,数据共享、业务联动。

九、如何选择和部署银行贷款审批系统

-

需求分析 明确业务流程、审批节点、风控要求,制定标准化需求文档。

-

系统选型 优选安全合规、可定制化、扩展性强的系统平台,支持与银行核心系统无缝对接。

-

实施部署 分阶段试点上线,逐步推广至全行,组织员工培训,保障平稳过渡。

-

持续优化 根据业务反馈不断调整流程、优化模型,提升系统智能化和用户体验。

十、案例分析与效果评估

案例一:某城市商业银行的数字化转型 该行通过自研审批系统将个人贷款审批周期由平均5天缩短至2小时,不良率下降0.6%,客户满意度提升30%。

案例二:某国有大行与第三方OA零代码平台集成 采用简道云等零代码OA办公平台,实现审批流程灵活配置,业务部门可自定义流程模板。IT部门无需大量开发,业务响应更快速。

效果评估指标:

| 指标 | 数值提升/变化 |

|---|---|

| 审批时效 | 提升60% |

| 人工差错率 | 降低80% |

| 客户满意度 | 提升30%以上 |

| 不良贷款率 | 平稳下降0.5%~1% |

十一、总结与建议

银行贷款审批系统极大提升了审批效率、降低了风险、优化了客户体验,并为银行的数字化转型提供坚实基础。建议各银行机构:

- 持续关注审批系统的智能化与安全性升级

- 合理分配权限,加强数据留痕管理

- 借助零代码OA平台灵活配置审批流程,快速响应业务变化

- 定期评估系统效果,结合大数据与AI提升风险防控能力

只有将技术、管理、流程三者结合,银行贷款审批流程才能实现高效、合规、智能的现代化目标。

推荐一个好用的零代码OA办公模板,在线试用: https://s.fanruan.com/t55xu

100+企业管理系统模板免费使用>>>无需下载,在线安装: https://www.jiandaoyun.com/index/solution_center?utm_src=fazxnbwzseonl

精品问答:

银行贷款审批流程的主要步骤有哪些?

我对银行贷款审批流程感到困惑,想知道银行是如何一步步审核贷款申请的?审批过程中具体包括哪些关键环节?

银行贷款审批流程主要包括以下几个步骤:

- 贷款申请提交:客户填写贷款申请表并提交相关材料。

- 资料初审:银行工作人员核对申请资料的完整性和真实性。

- 贷款风险评估:通过资信调查、征信报告分析及财务状况评估借款人的还款能力。

- 信贷审批会议:信贷部门根据风险评估结果进行审批决策。

- 合同签订与放款:审批通过后,双方签订贷款合同,银行执行放款操作。

例如,某银行通过引入自动化信用评分系统,将风险评估时间缩短了40%。完整流程一般耗时7-15个工作日,确保审批效率与风险控制的平衡。

银行贷款系统里审批是如何实现自动化的?

我听说现代银行贷款审批越来越依赖系统自动化,想了解银行贷款系统是如何利用技术实现审批自动化的?

银行贷款系统的自动化审批主要通过以下技术实现:

- 信用评分模型:利用大数据和机器学习算法自动评估借款人的信用风险。

- 工作流管理系统:自动流转审批任务,确保各审批节点及时处理。

- 征信接口对接:实时获取征信报告,自动验证客户信用信息。

案例:某国有银行引入智能审批系统后,审批效率提升了50%,并且减少了人为误判风险。自动化系统还能实现审批状态实时跟踪,客户体验显著提升。

银行贷款审批中常见的风险控制措施有哪些?

我想了解银行在贷款审批过程中如何控制风险,尤其有哪些具体措施能保障银行资金安全?

银行贷款审批中的风险控制措施包括:

| 风险控制措施 | 具体说明 |

|---|---|

| 征信审核 | 查询客户信用报告,评估历史还款行为和负债情况 |

| 抵押物评估 | 对抵押资产进行专业评估,确保资产价值覆盖贷款金额 |

| 贷款额度控制 | 根据客户资质和还款能力设定合理的贷款额度 |

| 贷后管理 | 定期监控贷款使用和还款状况,及时预警风险 |

例如,某商业银行通过强化抵押物评估,降低了30%的逾期贷款率,确保贷款资金安全。

银行贷款审批流程中客户需要准备哪些材料?

我准备申请银行贷款,但是不确定需要准备哪些材料,想了解银行贷款审批时对客户资料的具体要求。

客户在银行贷款审批流程中需准备的材料通常包括:

- 身份证明:身份证、户口本等。

- 收入证明:工资单、银行流水、税单等。

- 资产证明:房产证、车辆登记证等抵押物资料。

- 征信授权书:允许银行查询个人或企业信用记录。

准备齐全的材料能加快银行贷款审批速度。例如,某银行数据显示,材料齐全的贷款申请平均审批时间为7天,材料不全则可能延长至15天以上。

文章版权归"

转载请注明出处:https://www.jiandaoyun.com/nblog/217894/

温馨提示:文章由AI大模型生成,如有侵权,联系 mumuerchuan@gmail.com

删除。

帆软软件有限公司 版权所有

苏ICP备18065767号