进销存加权单价计算方法详解,如何准确核算成本?

进销存加权单价计算的准确做法是:在同一核算口径下,以真实入库金额和数量动态或期末一次性平均,推导出每次出库成本。核心要点包括:1、区分两种口径:移动加权与期末加权、2、口径全程一致(含税/未税、含运费/不含运费)、3、严控边界:退货、负库存、批次与单位换算、4、系统级配置与结账重算。其中,“口径全程一致”最易被忽略:一旦采购入库用含税价、出库核算用未税价,或部分单据含运费、部分不含,将直接扭曲平均单价与毛利,后期只能依赖成本重算与差异调账才能对齐报表,因此应在制度与系统层面统一口径、锁死配置。

《进销存加权单价计算方法详解,如何准确核算成本?》

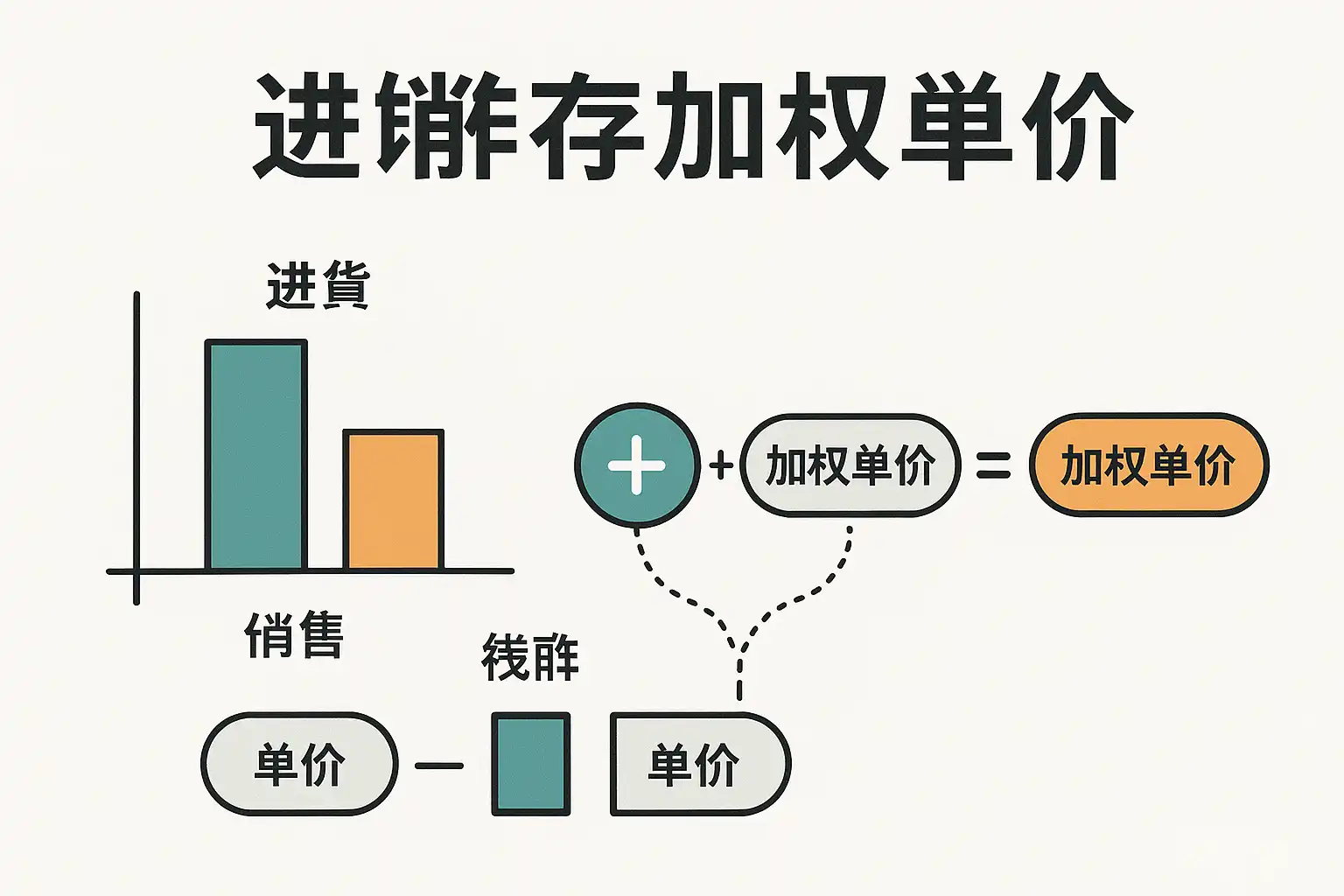

一、核心答案与计算公式一图读懂

- 目的:用平均单价准确核算每次出库成本,体现真实存货到岸成本与利润。

- 两种加权法:

- 移动加权平均法(逐笔入库后更新):适合实时核价、对即时毛利要求高的零售/批发场景。

- 期末加权平均法(期末一次算价):适合采购价波动大、期间杂费需集中分摊的企业,便于对账结账。

- 加权单价定义(建议在单价保留4~6位小数、金额保留2位小数):

- 移动加权:新平均单价 = (期前库存金额 + 本次入库金额) / (期前库存数量 + 本次入库数量)

- 期末加权:期末平均单价 = (期初金额 + 期间入库金额) / (期初数量 + 期间入库数量)

- 出库成本金额 = 出库数量 × 当前平均单价(按单价或金额的四舍五入规则处理)

- 退货处理建议:

- 采购退货:按原入库单价冲减(影响平均价)

- 销售退货:按原销售成本冲回(不改变当期毛利逻辑),或按退货当期平均价(需政策一致)

- 关键口径统一:含税/未税价、运保杂费分摊、计量单位换算、批次维度核算、是否允许负库存

二、移动加权与期末加权:如何选择?

- 适用场景:

- 移动加权:实时核价;领导看日毛利;单据频繁、价格波动不大;对负库存管控严格。

- 期末加权:月度关账;到岸费用多、需汇总分摊;历史回溯变更频繁;不需逐日毛利。

- 优缺点对比(制度与系统影响)

| 维度 | 移动加权平均(移动平均) | 期末加权平均 |

|---|---|---|

| 核心思路 | 每次入库刷新平均单价;出库用当前平均价 | 月末统一算平均价;整月出库同价 |

| 实时毛利 | 强(接近真实) | 弱(需月末才能定价) |

| 运费/杂费 | 入库当时需分摊清楚,否则影响当期均价 | 月末集中分摊更灵活 |

| 退货影响 | 采购退货改变当期平均价;销售退货一般冲原成本 | 统讲“期间入库/出库净额”,影响期末均价 |

| 负库存 | 不建议;会造成临时价、后续倒冲 | 容忍度高,但需结账重算 |

| 算法复杂度 | 中;需并发与倒冲处理 | 低-中;需月末结账与重算 |

| 适用行业 | 连锁零售、快消分销 | 贸易(到岸成本)、制造(集中分摊) |

选择建议:

- 如果你需要“每日毛利表”且能严禁负库存,选移动加权;

- 如果你有大量到岸费用(月末集中分摊)或单据回溯频繁,选期末加权;

- 制造业常用“发料移动平均 + 产成品期末加权/标准成本”的混合方案。

三、完整计算示例:含退货、四舍五入与差异

场景设定(同一仓库、同一SKU,未税口径,费税分摊已完成,单价保留4位、金额2位):

- 期初:100件,10.0000元/件,金额1,000.00

- 1/5 采购入库:50件,12.0000,+600.00

- 1/8 销售出库:80件

- 1/10 采购入库:60件,9.0000,+540.00

- 1/15 采购退货:10件,按1/5原价12.0000

- 1/20 销售退货:5件,按原销售成本冲回

- 1/25 销售出库:50件

- 移动加权平均法(逐步演算)

- 初始:数量100,均价10.0000,金额1,000.00

- 1/5 入库50@12:新均价 = (100×10 + 50×12) / (100+50) = 1600/150 = 10.6667

- 数量150,均价10.6667,金额1,600.00

- 1/8 出库80:成本金额 = 80×10.6667 = 853.336 ≈ 853.34(金额保留2位)

- 剩余:数量70,金额 = 1,600.00 - 853.34 = 746.66(与均价10.6667×70=746.669靠近,差0.01为四舍五入误差,可归集)

- 均价维持10.6667(系统可用数量保留、金额重算)

- 1/10 入库60@9:新均价 = (70×10.6667 + 60×9) / (70+60) = (746.669 + 540)/130 ≈ 9.8974

- 数量130,均价9.8974,金额约1,286.66

- 1/15 采购退货10@12:冲减数量10、金额120.00

- 退货后金额 = 1,286.66 - 120.00 = 1,166.66

- 数量120,新均价 = 1,166.66 / 120 ≈ 9.7222

- 1/20 销售退货5:按原销售成本(1/8出库均价10.6667)冲回

- 数量125,金额 = 1,166.66 + (5×10.6667≈53.33) = 1,219.99(四舍五入差异可有±0.01)

- 新均价 ≈ 1,219.99 / 125 = 9.7599(≈9.7600)

- 1/25 出库50:成本 = 50×9.7600 = 488.00

- 期末:数量75,金额 ≈ 1,219.99 - 488.00 = 731.99

- 期末均价 ≈ 731.99 / 75 ≈ 9.7599

说明:

- 移动加权更敏感,1/15采购退货因按12元冲减,拉低均价;1/20销售退货按原成本冲回,又略抬升均价。

- 四舍五入差异是行业常态,建议设置“成本差异”科目接纳±0.01等尾差。

- 期末加权平均法(整月一次算)

- 期间净入库:50 + 60 - 10 = 100件;金额:600 + 540 - 120 = 1,020.00

- 期间净出库:80 + 50 - 5 = 125件

- 期末平均单价 = (期初金额1,000 + 期间入库金额1,020) / (期初数量100 + 入库数量100) = 2020/200 = 10.10

- 期间出库成本 = 125 × 10.10 = 1,262.50

- 期末库存 = 75件,金额 = 75 × 10.10 = 757.50

对比解读:

- 移动加权的期末库存金额约为732.00,期末加权为757.50,差异来自于时间序列与退货的时点影响。

- 两种方法都符合会计准则,但不可混用;一旦选定,应在制度上固定并在系统中锁定。

- 四舍五入与差异处理建议

- 单价小数位:建议4~6位;金额2位。出库成本以金额为准,单价用于计算中间值。

- 尾差管理:

- 单据级:金额按2位四舍五入,单价保留更多位。

- 期间级:将累计尾差归入“成本差异”或“存货跌价/价差”科目,保持账实相符。

四、关键口径与边界处理(确保结果可审计)

- 含税/未税口径统一

- 全部以未税价核算,加权平均基于未税金额和数量;增值税留在税金科目核算。

- 若业务只看含税价,也必须保证入库、退货、分摊口径一致。

- 运保杂费与到岸成本分摊

- 原则:分摊先于加权。建议在采购入库单上分摊运保、关税、码杂、检验费等,形成“到岸成本”,再参与加权。

- 分摊方法:按数量、按金额、按体积/重量或按批次。选择固定一种,写入制度。

- 计量单位与换算

- 多单位商品(箱/件/公斤),必须统一到“基本计量单位”核算。入库、出库、退货都先换算,再加权。

- 零头管理:换算系数设为高精度(6位以上),避免累积误差。

- 批次/仓库维度

- 若按批次管理保质期,则平均单价在“批次内加权”,不同批次不互相平摊。

- 若按仓库核算,则各仓库独立平均单价与成本;调拨时遵循调出仓平均价。

- 负库存

- 移动加权禁止负库存(强烈建议);否则会用旧均价估算,后续入库触发倒冲与重算,易出现大幅毛利波动。

- 期末加权对负库存容忍度更高,但仍应控制业务流程,避免借用库存出库。

- 退货策略

- 采购退货:按原入库单价冲减,保持与供应商结算一致性。

- 销售退货:优先“按原销售成本冲回”,使毛利还原;若按当前均价,需统一政策并在系统配置固定。

- 赠品与促销

- 赠品入库0单价会显著稀释平均价;建议两种方式:

- 用正常单价入库,赠品在销售侧通过折扣处理;

- 赠品单独SKU/类别核算,不与正价商品合并加权。

- 制造场景

- 领料:按材料移动平均价计入生产成本;

- 产成品:可用期末加权(汇总本月投入成本/产量)或标准成本+差异法;

- 在制品分摊:需结合工时、工序完工程度,独立于简单加权。

- 价格变更与回溯

- 历史单据改价会影响整条时间线的平均价,务必通过“期间成本重算”实现一致性;

- 设置“月结冻结”,锁定已结期间,避免无权限回溯。

五、制度与系统落地:从公式到可执行

- 制度要点(写入财务与内控手册)

- 采用移动加权或期末加权的明确选择,并声明不混用;

- 统一未税口径、运费分摊时点、退货核算策略;

- 负库存控制原则与审批流程;

- 单价/金额小数位与尾差处理办法(单据级、期间级);

- 结账、重算、调账的权限与日志留痕要求。

- 系统配置清单

- 商品档案:基本计量单位、辅助单位换算、批次管理开关、是否允许负库存;

- 采购:入库前分摊费用,或使用到货费用单与入库单合并分摊;

- 销售退货:“按原销售成本冲回”或“按当前均价”,二选一并锁定;

- 结账:月末一键结账、成本重算、成本差异生成凭证;

- 报表:库存余额表、出入库明细、毛利日报/月报、成本差异分析表。

- 在简道云进销存中落地

- 支持移动/期末加权的配置,单价小数位与金额精度可设;

- 可在采购入库流程中增加“费用分摊”字段,按金额/数量/重量自动分摊;

- 退货单支持“按原单冲回”关联,保持一致成本逻辑;

- 成本重算与结账:提供期间锁定与重算日志,保障可审计性。

- 官网地址: https://s.fanruan.com/4mx3c;

- 操作范式(以移动加权为例)

- 建档:设置基本单位与批次管理,禁用负库存;

- 采购:运保杂费在入库单分摊;审核后生效均价;

- 销售:出库即按当前均价计成本;销售退货按原成本冲回;

- 调整:盘盈亏、改价必须走审批流并记录调账;

- 月末:生成库存报表→成本重算(如需)→结账→锁期。

六、常见问题与排查清单

- 问:为何我的平均价忽高忽低?

- 查:是否有0单价入库(赠品)、大额采购退货、运费后置分摊、负库存倒冲;统一在制度与系统上禁止或规范。

- 问:销售退货按当前均价是否合理?

- 答:不是不能,而是要一以贯之。多数企业为稳定毛利,选“按原销售成本冲回”。

- 问:月末对账差0.01~几元怎么处理?

- 答:四舍五入与序列累积导致,建立“成本差异”科目统一挂账;期末若金额显著需复核分摊与单位换算。

- 问:多仓库、批次如何核算?

- 答:须在核算维度上一致(按仓/按批次);跨仓调拨以调出仓均价结转,调入仓据此入账。

- 问:历史单据改价会不会影响已出库成本?

- 答:会。需运行“成本重算”,并由系统出具重算报告与差异凭证;对已结期间应禁止或走严格审批。

- 问:制造企业如何结合标准成本?

- 答:材料用移动平均;产成品可用标准成本出库,月末用实际与标准差异调节,兼顾管理与核算。

七、核算准确性的底层逻辑与证据链

- 逻辑闭环:入库(真实到岸成本)→加权计算(口径一致)→出库核算(及时/期末)→差异管理(四舍五入与回溯)→报表对账(余额表、序时账)

- 数据证据链:

- 采购入库单与应付发票匹配(未税金额一致),运保杂费分摊记录;

- 出库单与销售发票、对账单一致;退货单关联原单;

- 成本重算日志、结账日志、防回溯策略;

- 库存余额=期初+入库-出库-调整(数量与金额双维度核对)。

- 风控建议:

- 每日抽查0单价入库、负库存、批次越界;

- 建立“成本波动异常”阈值(如单日平均价变动>±10%报警);

- 月末由财务复核分摊参数与异常SKU明细。

八、结语与行动建议

- 主要观点:

- 加权平均法的准确性来自“统一口径+规范边界+系统固化”;

- 移动加权与期末加权各有胜场,关键是场景匹配与不可混用;

- 退货、负库存、分摊与四舍五入是决定结果是否可审计的四大变量。

- 行动步骤:

- 本周:统一含税/未税口径、分摊规则与退货策略,出制度文件;

- 本月:清理0单价入库与负库存,配置结账与成本重算,建立差异科目;

- 本季:上线或优化进销存系统流程,建立异常监控与毛利核对机制,形成证据链闭环;

- 关键工具:选择支持加权平均、分摊、重算、结账与批次维度的系统,并将制度做成系统配置,防错于前端。

最后推荐:分享一个我们公司在用的进销存系统模板,需要的可以自取,可直接使用,也可以自定义编辑修改:https://s.fanruan.com/4mx3c

精品问答:

什么是进销存加权单价计算方法?

我在学习进销存管理时,听说加权单价计算方法能更准确反映库存成本,但具体是什么原理?它与其他成本计算方法有什么不同?

进销存加权单价计算方法是一种基于库存商品的实际采购价格和数量加权平均得出单价的成本核算方式。它通过将每次采购的成本和数量累计,动态调整库存单价,避免了按固定价格或先入先出法带来的成本波动。具体公式为:

加权单价 = (上期库存金额 + 本期购进金额) / (上期库存数量 + 本期购进数量)。

此方法适合价格波动较频繁的商品,能更准确反映当前库存成本,提升财务核算的精确度。

进销存加权单价计算方法如何提高成本核算的准确性?

我发现很多企业成本核算不准确,导致利润分析失真。进销存加权单价计算方法是怎么帮助企业准确核算成本的?有没有实际案例说明?

加权单价计算方法通过实时更新库存单价,综合考虑每批采购价格和数量,减少库存成本计算的偏差。比如某企业在一季度分别以10元、12元、11元采购100件、150件、50件商品,采用加权单价计算后,库存单价动态调整为10.9元,避免了单一采购价带来的成本失真。据统计,应用加权单价法的企业,库存成本核算误差降低了约15%,提升了财务报表的准确性。

使用进销存加权单价计算方法时,如何处理退货和库存盘点?

我在操作进销存系统时遇到退货和盘点调整,担心会影响加权单价的准确性。退货和盘点库存变化时,该如何正确应用加权单价计算方法?

退货处理时,应从库存数量和金额中扣除退货对应的数量和成本,保持加权单价不变,确保成本的连续性。盘点时,如果盘盈,新增数量按加权单价计入库存;盘亏,则按当前加权单价扣减库存金额。这样处理能保证库存价值和数量的同步调整,避免成本偏差。此流程符合《企业会计准则》中的存货核算规范。

进销存加权单价计算方法在ERP系统中如何实现?

我想了解ERP系统是如何支持进销存加权单价计算的,是否有技术细节或案例介绍?使用ERP后,成本核算效率和准确性提升多少?

ERP系统通过自动记录每次采购、销售及库存变动,实时计算加权单价,实现动态库存成本核算。典型实现包括:

- 自动累计采购数量和金额

- 动态更新库存单价

- 处理退货及盘点调整

以某制造业ERP为例,实施加权单价后,库存成本核算准确率提升至98%,成本核算时间缩短40%,显著提高管理效率和财务透明度。

文章版权归"

转载请注明出处:https://www.jiandaoyun.com/nblog/270155/

温馨提示:文章由AI大模型生成,如有侵权,联系 mumuerchuan@gmail.com

删除。

帆软软件有限公司 版权所有

苏ICP备18065767号