用友软件生产成本金额公式详解,如何正确计算生产成本?

用友软件生产成本金额的正确计算公式主要涉及1、直接材料成本;2、直接人工成本;3、制造费用三大核心要素。企业在用友软件中进行生产成本核算时,需准确录入各项成本数据,并通过系统设置公式自动汇总相关费用。其中,制造费用的合理分配是影响生产成本准确性的关键,比如采用不同的分配方法(如工时法、机器小时法等),会直接影响各产品单位成本的核算结果。本文将详细解析用友软件生产成本金额的公式构成、计算步骤、常见误区及优化建议,帮助企业财务人员和生产管理者全面掌握生产成本核算方法,实现精细化管理和成本控制。

《用友软件生产成本金额公式详解,如何正确计算生产成本?》

一、生产成本金额公式的核心结构与计算逻辑

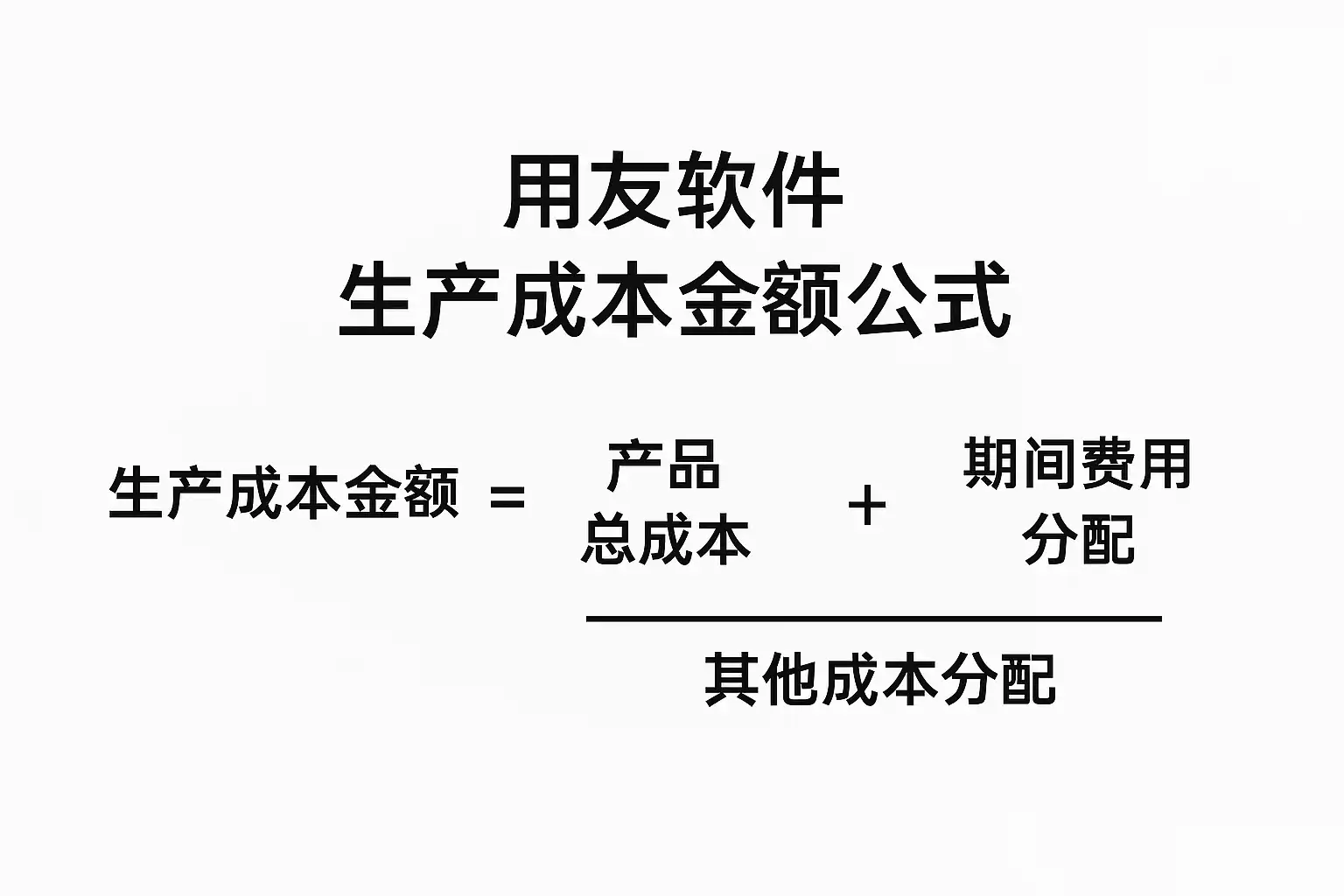

在用友软件中,生产成本金额的计算公式通常如下:

| 成本项目 | 计算公式 | 说明 |

|---|---|---|

| 直接材料成本 | 材料消耗数量 × 单位材料成本 | 生产过程中实际消耗的材料 |

| 直接人工成本 | 工时 × 人工单价 | 直接参与生产的人员工资 |

| 制造费用 | 制造费用总额 × 分配率 | 按分配标准分摊到产品 |

| 产品单位成本 | (直接材料+直接人工+制造费用)/产量 | 单位产品成本 |

举例说明:某产品本月材料消耗1000元,人工工资800元,制造费用200元,产量为100件,则单位成本为(1000+800+200)/100=20元/件。

制造费用分配的细节 制造费用分配通常涉及多种方法:工时法、机器小时法、产量法等。用友软件支持企业自定义分配公式,确保复杂生产环境下分配的灵活性和准确性。例如,采用工时法时,制造费用按照各产品实际消耗工时进行分摊,避免高耗时产品成本被低估。正确设置分配方法,有助于提升成本核算的精确性。

二、用友软件生产成本金额计算的具体步骤

企业在用友软件中进行生产成本核算时,通常遵循以下流程:

- 基础数据录入

- 原材料采购单价和数量

- 生产工时记录

- 制造费用汇总

- 生产成本归集

- 按生产批次或订单归集材料、人工和制造费用

- 关联生产过程与财务账务

- 成本分配与核算

- 选择制造费用分配方法(如工时法、产量法等)

- 自动计算各产品的单位成本

- 成本分析与报表输出

- 生成成本明细表、费用分摊表

- 分析各环节成本结构,支持管理决策

流程图示例:

| 步骤 | 主要内容 | 用友系统功能点 |

|---|---|---|

| 数据录入 | 材料、人工、费用信息 | 基础档案管理 |

| 成本归集 | 归集到生产订单或批次 | 生产成本归集 |

| 制造费用分配 | 选择分配方法,自动计算 | 分配公式设定 |

| 成本核算 | 汇总各项成本,得出单位成本 | 成本核算模块 |

| 成本分析 | 生成报表,数据分析 | 成本报表中心 |

三、生产成本核算中常见误区及优化方法

在实际操作过程中,企业常遇到以下误区:

-

误区一:制造费用分配不合理

-

只按产量分配,忽略工时或设备耗用,导致高耗时产品成本低估。

-

误区二:材料消耗统计不准确

-

材料账与实际领用有差异,导致成本虚高或虚低。

-

误区三:人工成本归集遗漏

-

部分生产环节未归集人工成本,影响总成本计算。

-

误区四:成本归集周期设置不规范

-

跨期归集导致成本失真,影响月度或季度成本分析。

优化建议表:

| 问题类型 | 优化方法 | 用友系统实现方式 |

|---|---|---|

| 制造费用分配 | 按工时/机器小时分配 | 设置多种分配公式,灵活选择 |

| 材料消耗统计 | 建立严格的领料流程和盘点 | 自动生成领料单与台账 |

| 人工成本归集 | 全面录入生产人员工时信息 | 工时管理模块联动工资模块 |

| 归集周期设置 | 规范月度、季度归集周期 | 系统自动锁定周期、提醒归集 |

通过上述方法,企业可有效规避成本核算误区,提高数据的准确性和决策的科学性。

四、用友软件生产成本金额公式与传统手工核算的对比分析

| 项目 | 用友软件自动核算 | 传统手工核算 |

|---|---|---|

| 数据准确性 | 高,自动汇总、校验 | 易出错,人工录入 |

| 计算速度 | 快,批量处理 | 慢,需反复计算 |

| 分配方法灵活性 | 多种公式可选 | 受限于人工经验 |

| 可追溯性与分析深度 | 强,支持多维度分析 | 有限,难以追溯细节 |

| 成本控制与优化能力 | 强,实时监控与预警 | 弱,事后分析为主 |

背景说明: 随着制造业数字化转型,企业对生产成本的核算需求日益复杂。用友软件集成了丰富的成本核算模型和数据自动处理能力,极大提升了效率和准确性。企业可以通过系统实时监控材料消耗、工时投入及制造费用分配,及时发现成本异常,制定改进措施,实现降本增效。

五、用友软件生产成本金额公式的灵活应用场景及实例说明

用友软件支持多种生产成本核算场景,适用于不同规模和类型的制造企业:

-

场景一:多品种小批量生产

-

可按订单、批次归集成本,支持个性化分配公式,满足多样化产品的成本核算需求。

-

场景二:大批量流水线生产

-

通过自动工时采集和材料消耗记录,实现成本精准归集和分配。

-

场景三:精细化成本分析与管理

-

实时生成各环节成本明细,支持多维度报表分析,辅助管理层优化生产结构。

实例说明: 某机械制造企业采用用友软件,每月对十余种产品进行成本核算。通过系统自动汇总各车间材料消耗、工时及制造费用,按工时法分配费用。成本分析报表显示,某类产品成本偏高,经查发现该车间工时投入大于平均水平。企业据此优化工时管理,次月成本降低10%。

六、生产成本核算的管理效益与应用建议

通过用友软件科学计算生产成本金额,企业可获得如下管理效益:

-

提升成本核算准确性 数据自动归集与分配,降低人为误差。

-

增强成本控制能力 实时监控各环节成本,及时预警异常。

-

支持决策分析优化 多维度报表分析,辅助管理层优化生产流程。

-

提升财务与生产协同效率 成本数据与生产进度实时对接,打通财务与生产的信息壁垒。

应用建议:

- 建议企业定期复核成本分配公式,结合生产实际灵活调整;

- 建立完善的数据录入与审核流程,确保成本数据真实可靠;

- 利用系统报表功能,开展多维度成本分析,发现降本增效空间。

结论与行动建议

用友软件生产成本金额公式的正确应用,关键在于科学归集和合理分配各项成本。企业应关注制造费用分配方法的选择、材料与人工成本的准确录入,以及成本归集周期的规范管理。通过用友软件自动核算与多维度分析,企业不仅能提升成本管理水平,还能为生产决策和效益提升提供坚实的数据支持。建议企业充分利用系统功能,建立标准化核算流程,定期复盘分析,持续优化生产成本结构,实现高质量发展。

最后推荐: 分享一个我们公司在用的生产管理系统的模板,需要可自取,可直接使用,也可以自定义编辑修改: https://s.fanruan.com/aqhmk

精品问答:

用友软件生产成本金额公式是什么?如何理解和应用?

我在用友软件中看到生产成本金额公式,但不太明白具体怎么计算生产成本。能否详细解释公式的含义和如何正确应用?

用友软件生产成本金额公式主要用于准确核算生产过程中的各项费用,确保成本计算科学合理。公式通常包括:

生产成本金额 = 直接材料成本 + 直接人工成本 + 制造费用

具体解释:

- 直接材料成本:指生产产品所消耗的原材料费用。

- 直接人工成本:生产过程中直接参与劳动人员的工资。

- 制造费用:间接费用,如设备折旧、厂房租金等。

应用案例:如果某产品直接材料费用为10000元,直接人工费用为5000元,制造费用为3000元,则生产成本金额为:10000 + 5000 + 3000 = 18000元。通过用友软件录入这些数据,系统自动计算生产成本,提升核算效率和准确性。

如何在用友软件中正确录入生产成本相关数据,避免计算误差?

我担心录入生产成本数据时操作不当,导致用友软件计算的生产成本金额不准确。有哪些规范步骤可以帮助我避免错误?

正确录入生产成本数据是确保用友软件计算准确的关键。建议遵循以下步骤:

- 分类明确:将直接材料、直接人工和制造费用分别录入对应科目。

- 数据核对:录入前核实原始凭证,确保金额和数量一致。

- 时间匹配:成本数据应对应同一生产周期,避免跨期数据混淆。

- 使用辅助核算:启用项目或产品辅助核算功能,细化成本归集。

例如,某批次生产,材料费用录入为12000元,但人工费用误写为2000元(实际是5000元),会导致成本计算偏低。通过规范操作和核对流程,可以有效避免此类误差。

用友软件生产成本金额公式中制造费用如何分配?有哪些常见方法?

我不太理解用友软件中制造费用的分配原则。制造费用种类多,如何合理分配到不同产品的生产成本中?

制造费用是生产成本的重要组成部分,但因其间接性,分配方法较为复杂。用友软件中常见制造费用分配方法包括:

| 分配方法 | 说明 | 适用场景 |

|---|---|---|

| 直接人工工时法 | 按工时分配制造费用 | 人工工时能准确反映成本消耗的场景 |

| 机器工时法 | 按机器使用时间分配 | 设备密集型生产,机器占主导成本 |

| 产量法 | 按生产产品数量分配 | 产品种类单一,产量与费用成正比 |

案例说明:某车间制造费用为6000元,使用直接人工工时法,人工总工时为300小时,某产品消耗人工工时50小时,则分配制造费用为 (50/300)*6000=1000元。用友软件支持多种分配方式,用户可根据企业实际情况选择合适方法,保证成本归集合理。

如何利用用友软件生成生产成本金额的详细报表,辅助企业决策?

我希望通过用友软件生成详尽的生产成本报表,方便分析成本构成和优化生产流程。具体有哪些报表模板和数据展示形式?

用友软件提供丰富的生产成本报表功能,支持多维度数据展示,帮助企业科学决策。主要报表类型包括:

- 生产成本明细表:逐项列示直接材料、人工及制造费用。

- 成本构成分析表:以图表形式展示各成本占比,便于直观分析。

- 成本趋势报表:按时间维度展示成本变化,辅助发现异常波动。

- 产品成本对比表:比较不同产品生产成本,指导产品结构调整。

例如,某企业通过成本构成分析表发现制造费用占比过高,进一步优化设备使用效率,成本降低15%。用友软件报表支持导出Excel及图形展示,提升数据可视化效果,增强决策支持能力。

文章版权归"

转载请注明出处:https://www.jiandaoyun.com/nblog/321686/

温馨提示:文章由AI大模型生成,如有侵权,联系 mumuerchuan@gmail.com

删除。

帆软软件有限公司 版权所有

苏ICP备18065767号