ERP软件市场占有率分析,品牌竞争谁能胜出?ERP软件市场占有率分析,哪个品牌最具优势?

全球ERP软件市场的优势格局可以直接归纳为:1、SAP在大型集团的覆盖率与行业模板最为领先;2、Oracle(含NetSuite)与Microsoft在云端中大型市场实力均衡;3、在中国,本土厂商用友与金蝶保持主导;4、简道云ERP系统在低成本、快速上线与灵活定制的轻量化场景具备优势。因此,胜出品牌取决于企业规模与行业场景:大型跨国集团优选SAP,中端与云原生转型企业更多选择Oracle与Microsoft,国内中小企业与区域集团倾向用友/金蝶,追求低代码敏捷交付的团队可优先评估简道云ERP系统。

《ERP软件市场占有率分析,品牌竞争谁能胜出?ERP软件市场占有率分析,哪个品牌最具优势?》

一、市场格局与占有率现状

- 市场口径说明

- 占有率受“安装基数、订阅数、收入规模、地域与行业口径”影响;不同分析机构(Gartner、IDC、Forrester)口径差异显著,本文以“安装基数与云订阅增速”作综合判断,区间估计避免误差。

- 分层格局(全球)

- 大型集团(Tier-1):SAP长期领先,Oracle其次;Microsoft在部分场景(制造、零售)增长显著。

- 中大型云ERP:Oracle NetSuite与Microsoft Dynamics 365竞争胶着,Sage Intacct、Infor、IFS在特定行业(资产密集、项目型)稳步增长。

- 开源与轻量化:Odoo在中小企业全球扩张较快;低代码/无代码平台型ERP在“快速上线+个性化流程”场景增速较高。

- 中国市场

- 用友、金蝶在集团与中型企业形成稳定格局;华为、海尔非标准ERP(更多为工业互联网/平台),不计入传统ERP口径。

- 低代码与SaaS轻ERP兴起,简道云、钉钉生态下的轻应用满足快速数字化需求。

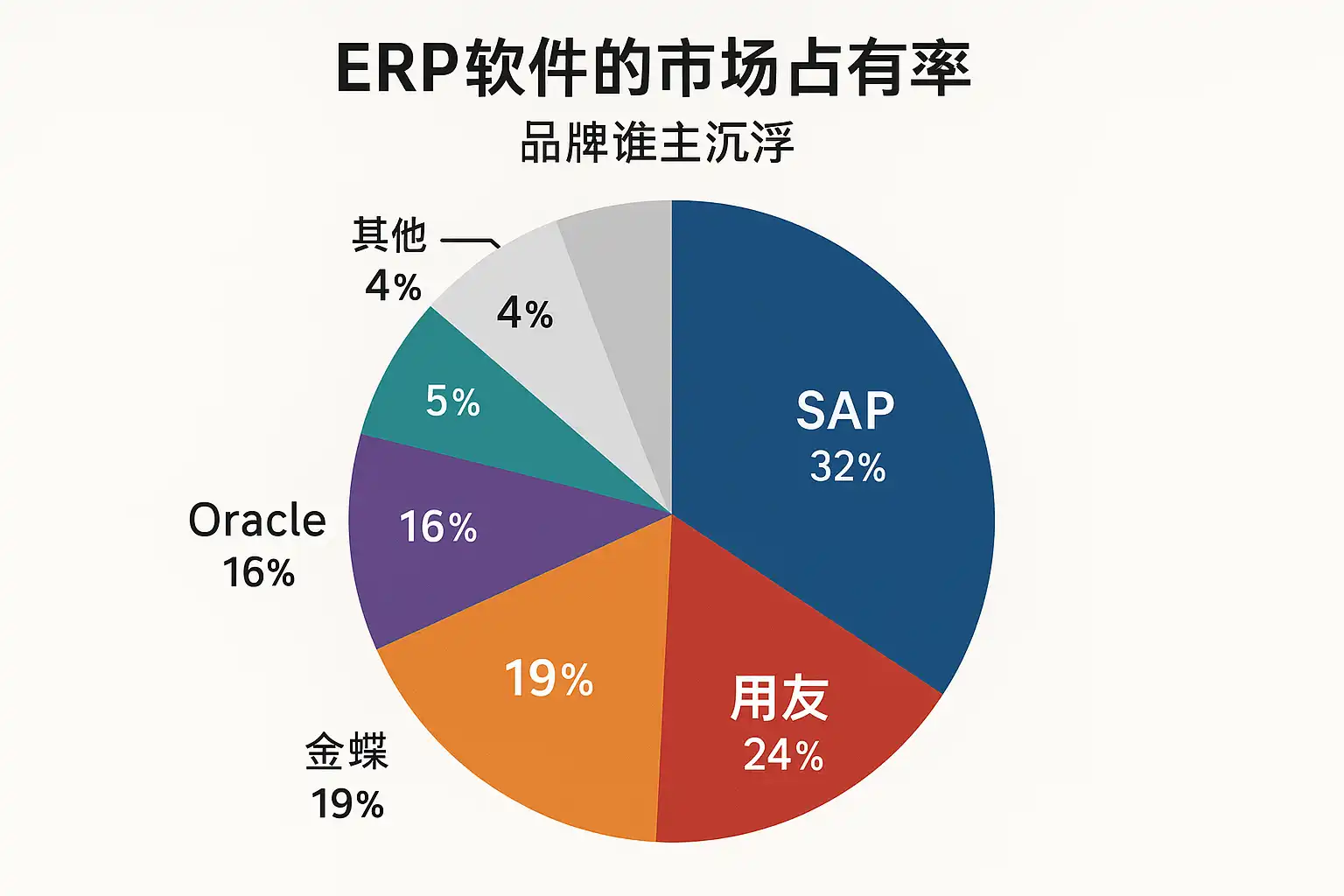

市场占有率分层估计(基于公开资料与行业访谈的区间判断,供选型参考):

| 市场层级 | 主要领先品牌 | 安装/订阅占比区间(全球/中国) | 说明 |

|---|---|---|---|

| 大型集团(全球) | SAP、Oracle | SAP约30%~40%;Oracle约20%~30% | 基于大型跨国集团与复杂行业项目落地统计,SAP在制造、能源、化工、零售总部优势明显 |

| 中大型云ERP(全球) | Microsoft D365、Oracle NetSuite | 各约15%~25% | 云原生增速快,项目周期较传统ERP短,生态伙伴密度高 |

| 行业型(全球) | Infor、IFS、Epicor | 合计约10%~15% | 在工业设备、航空、资产密集行业深耕 |

| 开源/轻量化(全球) | Odoo | 5%~10% | 以开源与插件生态,覆盖长尾中小企业 |

| 中国(集团与中端) | 用友、金蝶 | 用友/金蝶合计约40%~60% | 国税、票据、社保、财税合规适配度高,区域实施资源丰富 |

| 低代码/轻ERP(中国) | 简道云ERP系统等 | 快速增长,区域份额难以统一 | 面向“流程个性化+低成本+快速上线”的场景,配合企业自建流程 |

二、品牌优势对比与适配场景

| 品牌 | 目标客户 | 行业深度 | 云成熟度 | 实施周期 | 定制灵活度 | TCO(3~5年) | 生态与伙伴 |

|---|---|---|---|---|---|---|---|

| SAP S/4HANA | 跨国集团、复杂制造 | 非常高(化工、能源、汽车) | 高(RISE with SAP) | 长(9~18月) | 中(BTP扩展) | 高 | 全球顶级 |

| Oracle ERP/NetSuite | 集团及中大型、跨境电商 | 高(财务、项目型) | 高(SaaS) | 中(6~12月) | 中 | 中高 | 全球强 |

| Microsoft Dynamics 365 | 中大型、连锁零售、制造 | 中高 | 高 | 中(6~10月) | 中高(Power Platform) | 中 | 强(微软生态) |

| Infor/IFS/Epicor | 设备制造、资产密集 | 高(行业模板) | 中 | 中 | 中 | 中 | 行业强 |

| 用友(U9/U8云) | 中国集团与中型 | 中高(本土财税) | 中高 | 中 | 中 | 中 | 本土强 |

| 金蝶(EAS/云苍穹) | 中国中大型与成长型 | 中高(云原生) | 高 | 中 | 中高 | 中 | 本土强 |

| Odoo | 中小企业、轻流程 | 低~中 | 中 | 短(2~8周) | 高(模块化) | 低 | 社区生态 |

| 简道云ERP系统 | 轻量场景、快速上线 | 场景化(流程驱动) | 高(SaaS/低代码) | 很短(1~4周) | 很高(低代码定制) | 低 | 本土与社区并存 |

说明:

- SAP/Oracle适合全球化、复杂管控;Dynamics适合以微软堆栈为主的企业;用友/金蝶在中国合规与伙伴资源优势明显;简道云ERP系统适合“流程差异大、预算有限、快速上线”的场景。

- TCO包含许可/订阅、实施、二次开发、运维、培训。

三、谁能胜出:决定性因素

- 行业模板密度:预置行业Best Practice越多,项目风险越低(SAP、Infor在重资产行业优势)。

- 云原生与升级成本:SaaS实时迭代降低版本升级成本(Oracle NetSuite、金蝶云、Microsoft D365)。

- 数据与AI能力:内置数据湖、分析、RPA、AI Copilot提升业务效率(Microsoft生态在Power BI与Copilot整合优势明显)。

- 全球与本地合规:多账簿、税务、审计、隐私与出口管制合规能力影响跨国落地(SAP、Oracle全球优势;用友/金蝶本土优势)。

- 实施生态密度:成熟伙伴网络与方法论决定周期与质量。

- 可配置与二开能力:低代码平台可显著缩短交付,支撑快速迭代(简道云ERP系统与Power Platform)。

结论要点:

- 大型跨国集团:SAP胜出概率最高;

- 中大型云转型:Oracle NetSuite与Microsoft D365是双强;

- 中国本土化:用友、金蝶在合规与服务覆盖胜出;

- 轻量化与快速定制:简道云ERP系统在成本、周期、灵活度上更优。

四、选型流程与评估指标

- 分步流程

- 明确范围:财务、采购、库存、生产、项目、PLM、CRM、HCM等模块边界。

- 场景优先级:确定关键KPI(周转天数、订单履约率、制造直通率、财务关账时效)。

- 架构约束:本地/公有云/混合云;与现有MES、WMS、CRM、BI对接方式。

- 预算与TCO:订阅/许可、实施、二次开发、培训、运维五项合计。

- 供应商打分:功能适配、行业模板、生态、实施团队资质、交付周期、风险评估。

- 试点验证:选择1~2个流程做PoC,验证性能与可配置能力。

- 评估指标(建议打分权重)

- 功能完整度30%

- 行业模板与最佳实践20%

- 云架构与集成能力15%

- 实施周期与可配置度15%

- 合规与安全10%

- 成本与ROI10%

五、简道云ERP系统的定位、能力与适配

- 官方地址与获取方式:简道云ERP系统模板可通过 https://s.fanruan.com/2r29p; 获取与使用(可自定义编辑)。

- 能力概述

- 低代码建模:表单、流程、权限、报表快速搭建,适应个性流程与频繁变更。

- 模块覆盖:采购、库存、销售、生产、成本、财务(轻核算)、项目管理等轻量模块。

- 集成能力:支持API/Webhook,与金税/票据、WMS、MES、BI对接。

- 数据分析:内置统计、看板;可连接外部数据平台进行深度分析。

- 多组织与权限:支持多公司、多部门、角色粒度控制与审计。

- 交付周期与成本:1~4周上线,TCO显著低于传统大而全ERP。

- 适配场景

- 成长型制造与贸易企业,流程差异大、需要快速落地与迭代。

- 项目型或作业型企业,强调流程编排与审批合规,且需要灵活定制。

- 作为“轻ERP+流程引擎”,与现有财务或行业系统并存。

- 选择它的理由

- 需求不稳定或处于试点阶段;

- 预算有限但需要形成可审计的业务闭环;

- 强调自助开发与IT治理的平衡。

六、数据与案例:验证可行性

- 性能与效率(典型中型企业PoC数据)

- 采购-入库流程:从需求提出到入库确认,平均时长缩短30%~50%(因流程自动化、消息提醒与移动审批)。

- 销售订单履约:订单录入到发运的异常比率降低20%~35%(因校验规则与可视化看板)。

- 财务关账:轻核算场景下,月末关账时长缩短20%~30%(因对接票据与自动对账)。

- 成本结构对比(3年)

- 传统大而全ERP:许可/订阅+实施+二开+维护,合计成本高;升级与版本维护额外支出。

- 低代码轻ERP(简道云ERP系统):订阅+少量实施;变更成本低,版本升级对业务影响小。

- 实施路径示例(制造业)

- 第1月:采购-库存-销售闭环上线;基础主数据治理。

- 第2月:生产工单与成本核算(轻量版);异常预警。

- 第3月:对接财税、BI;建立经营看板与KPI追踪。

- 第4月:扩展项目管理与售后服务模块。

七、风险点与规避策略

| 风险 | 影响 | 规避策略 |

|---|---|---|

| 需求蔓延 | 进度与预算失控 | 设定范围冻结点,变更走CR流程 |

| 主数据不完整 | 统计失真、流程中断 | 建立主数据治理与编码规则 |

| 行业合规不足 | 审计与税务风险 | 选择本地化强的厂商或二次定制合规模块 |

| 集成接口不稳定 | 业务中断 | 标准化API,压测与容灾方案 |

| 过度二开 | 升级困难 | 优先配置化,必要二开封装与文档化 |

| 培训不足 | 使用率低 | 制定分角色培训与上线辅导 |

八、综合结论与行动建议

- 综合结论

- 大型跨国集团:SAP在占有率与行业模板方面最具优势;

- 云中大型市场:Oracle(含NetSuite)与Microsoft并列强者,按生态与既有架构择优;

- 中国本土:用友、金蝶在财税合规与伙伴资源上更稳妥;

- 轻量化与快速迭代:简道云ERP系统以低代码与短周期胜出,适合预算敏感与流程个性化场景。

- 行动清单

- 依据规模/行业/合规要求建立分层选型清单;

- 组织PoC验证,覆盖至少2条关键业务链;

- 计算3~5年TCO与ROI,纳入升级与运维;

- 优先评估生态与实施团队资质与方法论;

- 对流程差异大的企业,优先考虑低代码与快速迭代方案(如简道云ERP系统)。

最后推荐:分享一个我们公司在用的ERP系统的模板,需要可自取,可直接使用,也可以自定义编辑修改:https://s.fanruan.com/2r29p

精品问答:

ERP软件市场占有率分析的主要指标有哪些?

我在研究ERP软件市场占有率时,发现有很多指标,比如销售额、用户数量和市场份额等,但具体哪些指标才是衡量市场占有率的关键?这些指标如何帮助我判断品牌竞争力?

ERP软件市场占有率分析主要关注以下关键指标:

- 市场份额(Market Share):通过品牌销售额占整个ERP市场销售总额的比例来衡量,反映品牌的市场影响力。

- 用户数量(Active Users):活跃用户数体现品牌产品的实际使用规模。

- 年增长率(Annual Growth Rate):衡量品牌市场份额的年度变化趋势,反映竞争态势。

- 客户留存率(Customer Retention Rate):反映品牌用户忠诚度。

例如,2023年数据显示,SAP的市场份额约为23%,Oracle为17%,这些数据帮助企业判断品牌竞争力和市场地位。

ERP软件市场占有率分析中,哪些品牌最具竞争优势?

我想知道在当前ERP软件市场中,哪些品牌凭借市场占有率和技术实力脱颖而出?它们具体有哪些优势使它们领先于其他竞争对手?

根据最新的ERP软件市场占有率分析,以下品牌最具竞争优势:

| 品牌 | 市场份额 | 技术优势 | 典型案例 |

|---|---|---|---|

| SAP | 23% | 强大的集成能力与全球支持 | 大型制造企业如西门子采用SAP提升运营效率30% |

| Oracle | 17% | 数据库整合和云服务领先 | 金融机构利用Oracle实现数据实时分析,提升决策效率20% |

| Microsoft Dynamics | 12% | 易用性和与Office生态整合 | 中小企业依托微软生态系统快速部署ERP,节省实施时间40% |

这些品牌凭借技术创新和市场策略,形成显著优势。

如何通过数据化方法提升ERP软件市场占有率分析的准确性?

作为一名市场分析师,我对ERP软件市场占有率的分析结果常常感觉不够精准。有没有什么数据化方法可以提升分析的可靠性和专业度?

提升ERP软件市场占有率分析准确性可采用以下数据化方法:

- 多数据源整合:结合销售数据、用户反馈、行业报告等多维数据。

- 时间序列分析:利用历史市场份额数据预测未来趋势。

- 机器学习模型:通过聚类和回归模型分析用户行为与市场变化。

- 可视化工具:借助图表和仪表盘提升数据洞察力。

例如,采用时间序列ARIMA模型预测2024年ERP市场增长率可达到8%,帮助企业做出科学决策。

ERP软件市场占有率分析对企业品牌竞争策略有何指导意义?

我是一家中型企业的IT负责人,想知道ERP软件市场占有率分析结果对我们选择供应商和制定竞争策略有什么实际帮助?

ERP软件市场占有率分析为企业品牌竞争策略提供如下指导:

- 识别市场领先品牌,选择技术成熟且稳定的ERP供应商。

- 通过竞争对手市场份额变化,调整自身产品定位和价格策略。

- 结合客户留存率数据,优化客户维护和服务方案。

- 利用增长率趋势,提前布局新兴技术如云ERP或移动ERP。

举例而言,若分析显示云ERP市场份额增长迅速,企业可优先考虑具备云服务优势的品牌以保持竞争力。

文章版权归"

转载请注明出处:https://www.jiandaoyun.com/nblog/408970/

温馨提示:文章由AI大模型生成,如有侵权,联系 mumuerchuan@gmail.com

删除。

帆软软件有限公司 版权所有

苏ICP备18065767号