丨采购合同审计工作目录

01

主要内容

公司采购合同的条文构成了采购合同的内容,应在力求具体内容明晰,便于执行,防止无谓纠纷的前提下,具有以下主要条文:

(1)商品的种类、技术标准和数目合同管理商品的种类应具体内容,防止采用综合现用;商品的技术标准应具体内容明晰规定颜色、样式、款式和车牌号等;商品的数目多少应按国家统一的公制标示出。必要时,可附有商品种类、技术标准、数目明细。(2)商品的质量和包装袋合同中应明晰规定商品所应合乎的质量标准,标明是国家或KMH标准;无国家和KMH标准的应由两方商谈凭样订(交)货;对于副、TNUMBERx6i应明晰规定出一定的比例,并标明其标准;对实行保换、保固、保退配套措施的商品,应载明具体内容条文;对商品包装袋的配套措施,采用的包装袋材料,包装袋样式、技术标准、体积、重量、标志及包装袋物的处置等,均应有详细明晰规定。(3)商品的产品价格和清算方式合同中对商品的产品价格要作具体内容的明晰规定,明晰规定作价的配套措施和凤鸣村处置等,以及明晰规定对副品、TNUMBERx6i的扣价配套措施;明晰规定清算方式和清算程序。(4)交付时限、处所和推送方式交(提)货时限(日期)要按照相关明晰规定,并考虑两方的前述情形、商品特点和交通运输前提等确定。同时,应明晰商品的推送方式是送货上门、T5800,还是Sivaganga。(5)商品环评配套措施合同中要具体内容明晰规定在数目上环评和在质量上环评商品的配套措施、时限和处所。(6)违约责任签约一方不履行合同,必将影响另一方经济活动的进行,因此乙方承担责任物质责任,赔偿对方遭受的损失。在签定合同时,应明晰明晰规定,雷泰有以下三种情形时需对酬金或赔偿款:①不按合同明晰规定的商品数目、种类、技术标准供应商品;②不按合同中明晰规定的商品质量标准交付;③欠费推送商品。持有者有欠费清算欠款或取货,临时更动交货处所等,应对酬金或赔偿款。(7)合同的更动和中止前提合同中应明晰规定,在什么情形下可更动或中止合同,什么情形下不可更动或中止合同,通过什么相关手续来更动或中止合同等。此外,采购合同弯叶前述情形,增加若干具体内容的补充明晰规定,使签定的合同更切前述,行之有效。

02

合同签定

①合同的原告要具有法人资格。这儿所指的法人,是有一定的组织机构和分立支配财产,能够分立从事商品流通活动或其他经济活动,享有权利和扎格列,依照法源成立的企业。②合同要合法。也就是要遵照国家的法律、法令、方针和政策签定合同,其内容和相关手续应合乎相关合同管理的具体内容条例和细则的明晰规定。③ 签定合同要秉持平等互利、充分商谈的原则。④ 签定合同要秉持同构、无偿的原则。⑤ 原告应以自己的名义签定经济合同。委派别人收款,要要有委派证明。合同管理

⑥ 采购合同应采用书面形式。

03

签定程序

签定合同的程序是指合同原告对合同的内容进行商谈,取得一致意见,并签署书面协议的过程。一般有以下五个步骤:①订约提议合同管理订约提议是指原告一方向对方提出的订立合同的要求或建议,也称要约。订约提议应提出订立合同所要具有的主要条文和希望对方答复的时限等,以供对方考虑是否订立合同。提议人在答复时限内不得拒绝承诺,即提议人在答复时限内受自己提议的约束。②接受提议接受提议是指提议被对方接受,两方对合同的主要内容表示同意,经过两方签署书面契约,合同即可成立,也叫承诺。承诺不能附带任何前提,如果附带其他前提,应认为是拒绝要约,而提出新的要约。新的要约提出后,原要约人变成接受新的要约的人,而原承诺人成了新的要约人。实践中签定合同的两方原告,就合同的内容反复商谈的过程,就是要约―新的要约一再要约―直到承诺的过程。③填写合同文本④履行签约相关手续⑤报请签证机关签证,或报请公证机关公证有的经济合同,法律明晰规定还应获得主管部门的批准或工商行政管理部门的签证。对没有法律明晰规定要签证的合同,两方可以商谈决定是否签证或公证。今日份-采购干货免费分享

04

合同管理

采购合同的管理应做好以下几方面的工作(1)加强对公司采购合同签定的管理合同管理加强对采购合同签定的管理,一是要对签定合同的准备工作加强管理,在签定合同之前,应认真研究市场需要和货源情形,掌握企业的经营情形、库存情形和合同对方单位的情形,依据企业的购销任务收集各方面的信息,为签定合同、确定合同条文提供信息依据。另一方面是要对签定合同过程加强管理,在签定合同时,要按照相关的合同法规明晰规定的要求,严格审查,使签定的合同合理合法。(2) 建立合同管理机构和管理制度,以保证合同的履行。企业应设置专门机构或专职人员,建立合同登记、汇报检查制度,以统一保管合同、统一监督和检查合同的执行情形,及时发现问题,采取措施,处置违约,提出索赔,解决纠纷,保证合同的履行。同时,可以加强与合同对方的联系,密切两方的协作,以利于合同的实现。(3) 处置好合同纠纷。当企业的经济合同发生纠纷时,两方原告可商谈解决。商谈不成时,企业可以向国家工商行政管理部门申请调解或仲裁,也可以直接向法院起诉。(4) 信守合同,树立企业良好形象。合同的履行情形好坏,不仅关系到企业经营活动的顺利进行,而且也关系到企业的声誉和形象。因此,加强合同管理,有利于树立良好的企业形象。

如何‖审查‖采购合同

合同主体可以从两个方面分析:

1、小规模纳税人和一般纳税人

如果企业是一般纳税人,应尽可能和一般纳税人合作,当然这不是绝对的,如果销售产品价格差异过大,小规模纳税人也无可厚非。

2、合同主体的法律身份

常见的合同主体分为公司制企业、合伙企业、个人独资企业、个体工商户、自然人,不同主体的涉及的税种不同,发票的开具也不同。

合同最核心内容是对两方交易行为的描述和界定,交易行为性质决定了供应商应如何缴纳增值税。实务中特别注意的是交易行为是否涉及兼营和混合销售。

兼营是企业同时从事多项经营行为,而混合销售是一项经营行为同时涉及产品和服务,采购合同中通常涉及混合销售较多。如设备生产企业销售设备的同时提供技术服务,门窗生产企业销售门窗的同时提供安装,这些都属于混合销售。按照国家税务总局的明晰规定,混合销售跟随主业交税,对方企业如果是生产企业则应该全部缴纳17%增值税。但不同地区税务局对这个问题有不同意见,典型的如河北山东和湖北国税,认为如果企业在协议中能够分清销售和服务两部分价款,且在自身财务核算中将两种业务分开核算,可分开各自按照产品和服务适用税率交税。合同管理

三、合同关于付款、发货和发票的约定

1、款到发货型采购

款到发货型采购通常约定款到发货,增值税和所得税纳税义务判断关键在于前述收款时间和合同要求的付款时间之间的比较,通常按照孰早原则处置。

2、预付款型

很多采购需要提前支付预付款,供应商收到预付款不需要交纳增值税和所得税,因此购买方只能以收据入账,等待供应商发货时确认收入交税方能取得发票。

3、分期付款型

分期付款通常约定款项的分期延后支付,增值税和所得税都要求按照合同约定确认纳税义务,无论到时候是否前述收到款项,均应以合同时间为准。至于实务中款项未到,供应商是否提前开具全部发票,取决于两方在合同中的约定,并无固定常规。合同管理

四、合同中关于违约条文的描述

违约条文是为了防止两方在合同交易的关键要点中出现问题而特别列出的防范性条文,采购合同的防范性条文通常包括以下三部分:

1、货物质量、数目和发货时间的违约条文;

2、付款时间和数目的违约条文;

3、发票问题的违约条文。

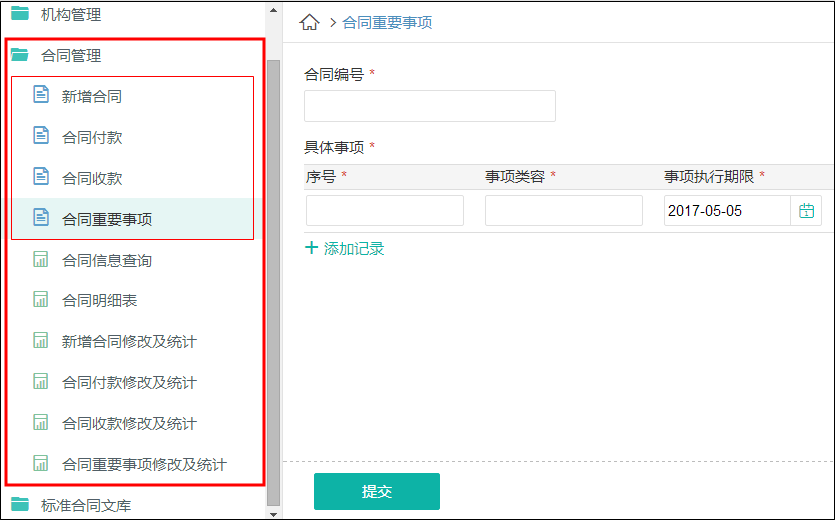

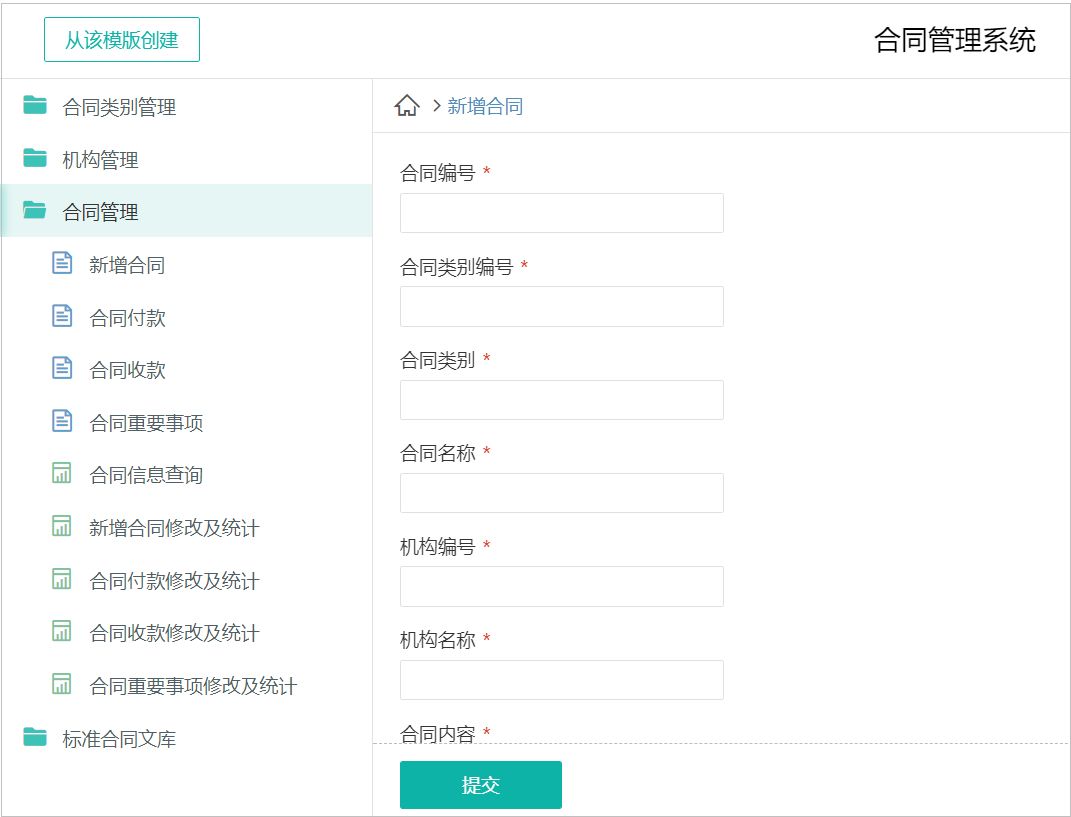

除此之外,也可以考虑通过简道云,自行动手搭建一个合同管理应用。当然,也可直接套用模板、进行修改:合同管理系统(可直接采用,均为免费模板)。借助简道云的合同管理系统,可实现合同分类管理、合作机构管理、合同收付款计算及管理、合同到期定时提醒、合同模板整理等功能,非常好用!