进销存的会计处理详解,如何做好企业财务管理?

企业要想做好财务管理,需从进销存会计处理入手,核心有:1、规范进销存流程与会计核算;2、借助信息化工具提升效率和准确性;3、加强内部控制,防范财务风险;4、定期数据分析与财务报表管理。 其中,借助信息化工具(如简道云进销存系统)能极大提升企业进销存环节的数据准确性和实时性,助力企业实现库存、采购、销售、财务一体化管理。例如,系统可自动生成出入库凭证,减少人工录入错误,并便于数据追踪和多维度分析,从而更好地支持企业的经营决策。

《进销存的会计处理详解,如何做好企业财务管理?》

一、进销存会计处理的基本流程与原则

进销存是指企业商品或材料的采购(进)、销售(销)与库存(存)管理。其会计处理涉及采购、入库、销售、出库、库存管理、成本核算等多个环节。正确的会计处理流程和原则如下:

| 流程环节 | 主要会计处理 | 关键凭证 | 注意事项 |

|---|---|---|---|

| 采购 | 采购入库,登记应付账款 | 采购订单、入库单、发票 | 匹配采购数量与价格,核对发票 |

| 入库 | 增加库存商品/原材料 | 入库单 | 确认实收数量与质量 |

| 销售 | 记录销售收入、结转销售成本 | 销售订单、出库单、发票 | 核对销售合同与发货数量 |

| 出库 | 减少库存商品/原材料 | 出库单 | 防止重复出库 |

| 结转成本 | 月末结转销售成本 | 会计凭证 | 根据权责发生制原则 |

| 库存盘点 | 账实核对,调整差异 | 盘点表、调整单 | 定期盘点,防止账实不符 |

会计处理核心原则:

- 真实性:所有流程均需有据可查、单据齐全。

- 权责发生制:收入与成本在实际发生时确认。

- 一致性:会计政策与方法保持一致。

- 配比原则:收入与相关成本费用相配比。

二、信息化工具提升进销存会计处理效率

随着企业规模扩大,传统手工进销存会计处理容易出现以下问题:

- 数据滞后、错误率高

- 手工统计耗时费力

- 流程不透明,责任难追溯

信息化解决方案——简道云进销存系统 简道云进销存系统可帮助企业实现如下目标:

| 功能模块 | 主要作用 | 会计处理优势 |

|---|---|---|

| 采购管理 | 采购订单、入库、发票自动匹配 | 自动生成凭证,减少人工错误 |

| 库存管理 | 实时盘点、预警、批次管理 | 库存动态同步,防止积压或短缺 |

| 销售管理 | 订单、出库、发票、回款流程统一 | 自动结转销售成本,准确核算利润 |

| 财务集成 | 凭证自动生成、对账、报表 | 账务与业务同步,支持多维分析 |

| 数据分析 | 库存周转率、毛利率等统计 | 辅助决策,优化运营 |

详细示例: 以销售出库为例,简道云进销存系统可实现:

- 销售订单生成后,自动推送至仓库备货。

- 出库完成,系统自动减少库存数量并生成出库凭证。

- 销售收入与成本自动同步至财务模块,自动结转利润。

- 所有数据实时反映至财务报表,无需人工重复录入。

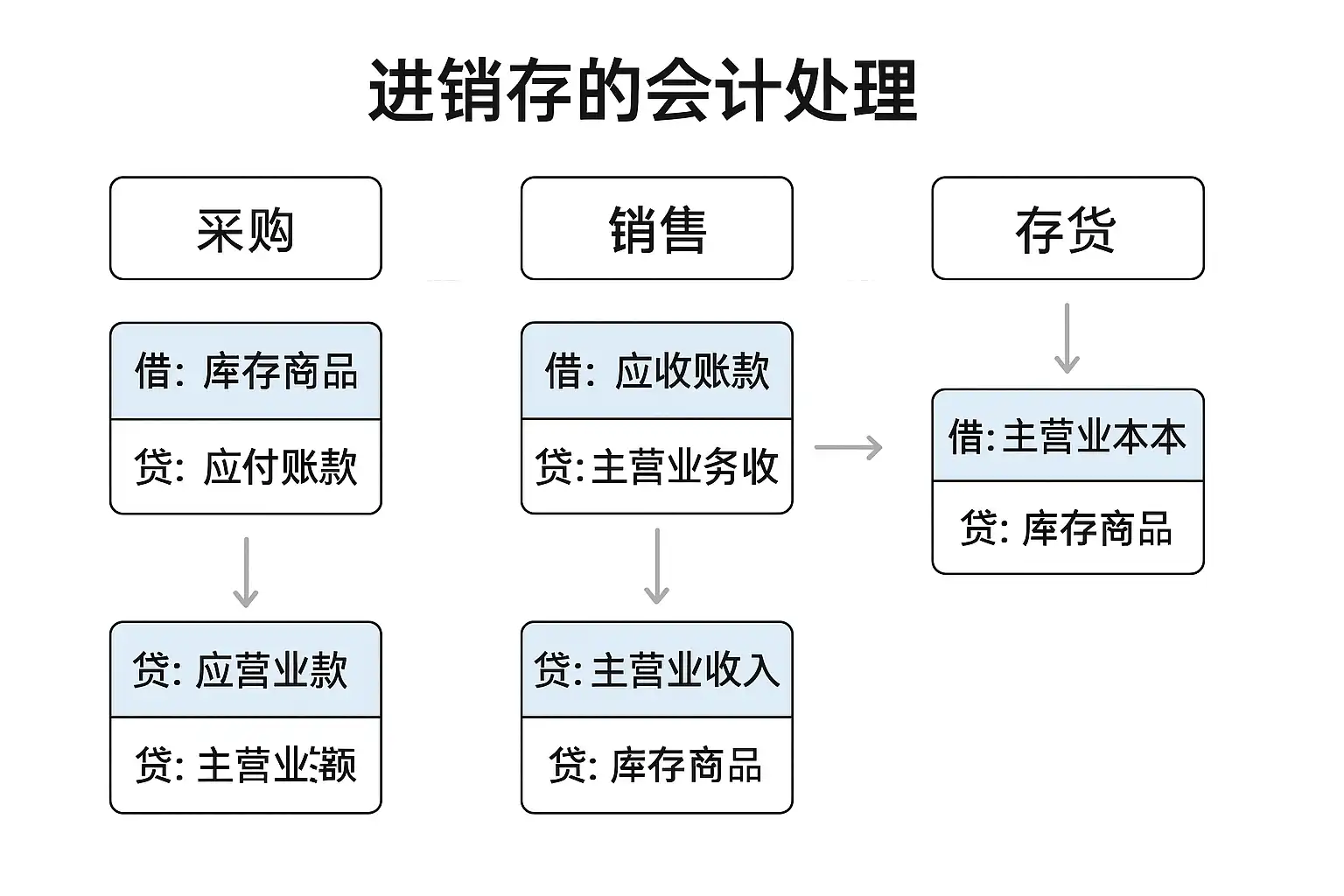

三、进销存会计科目设置与账务处理方法

企业需合理设置与进销存相关的会计科目,并规范账务处理流程。常见设置如下:

| 业务环节 | 借方科目 | 贷方科目 | 会计分录示例 |

|---|---|---|---|

| 采购入库 | 库存商品/原材料 | 应付账款 | 借:库存商品/原材料 |

| 贷:应付账款 | |||

| 采购付款 | 应付账款 | 银行存款 | 借:应付账款 |

| 贷:银行存款 | |||

| 销售出库 | 主营业务成本 | 库存商品 | 借:主营业务成本 |

| 贷:库存商品 | |||

| 销售收入 | 应收账款/银行存款 | 主营业务收入 | 借:应收账款/银行存款 |

| 贷:主营业务收入 | |||

| 结转成本 | 本年利润 | 主营业务成本 | 借:本年利润 |

| 贷:主营业务成本 | |||

| 库存盘点损溢 | 库存损溢 | 库存商品 | 借:库存损溢 |

| 贷:库存商品 |

账务处理方法说明:

- 采购入库时,按发票或合同价格入账,数量与金额需核对一致。

- 销售出库时,按实际发货数量和采购成本结转成本。

- 期末结转成本时,采用先进先出、加权平均等方法计算库存成本。

- 盘点时如发现盈亏,应及时做账务调整。

四、内部控制与风险防范措施

为确保进销存会计处理的准确性与合规性,企业需建立健全的内部控制体系:

关键内部控制措施:

- 流程分离:采购、仓库、财务等岗位相互独立,防止舞弊。

- 单据流转:每一环节均需原始单据(如采购单、入库单、出库单等)支持。

- 系统权限管理:信息系统须设置分级权限,防止越权操作。

- 定期盘点:定期或不定期进行实物盘点,及时发现差异。

- 审计监督:设立内部或外部审计机制,查找薄弱环节。

风险防范要点表:

| 主要风险 | 具体表现 | 防范措施 |

|---|---|---|

| 采购舞弊 | 虚假采购、虚开发票 | 岗位分离、采购审批 |

| 库存积压 | 采购过量、滞销 | 数据分析、预警系统 |

| 销售漏记 | 订单未入账、出库未登记 | 系统自动化、单据审核 |

| 账实不符 | 账面库存与实物不符 | 定期盘点、差异分析 |

| 财务造假 | 虚增收入、隐瞒成本 | 审计、权限分离 |

五、进销存数据分析与财务报表管理

高效的进销存管理不仅是基础核算,更需要通过数据分析支持企业决策。主要分析内容包括:

| 报表类型 | 主要内容 | 管理价值 |

|---|---|---|

| 库存余额表 | 各品类、各仓库库存数量及金额 | 监控库存风险,优化采购与销售策略 |

| 销售报表 | 各产品销售数量、收入、毛利 | 评估畅销与滞销品,调整营销 |

| 采购报表 | 采购品类、金额、供应商明细 | 优化采购结构与供应链 |

| 库存周转率分析 | 库存周转次数、天数 | 降低资金占用,提升运营效率 |

| 应收应付账龄分析 | 客户、供应商账龄 | 控制坏账风险,优化现金流 |

数据分析支持决策实例: 某企业通过简道云进销存系统分析,发现某品类库存周转天数明显高于行业均值,及时调整采购计划、促销策略,降低了库存积压,提升了企业利润空间。

六、案例分析:企业如何高效落地进销存财务管理

以制造业A公司为例,企业原采用Excel手工管理进销存,存在数据不一致、盘点繁琐、财务核算误差等问题。引入简道云进销存系统后,实施流程如下:

实施步骤:

- 业务流程梳理:明确采购、仓储、销售、财务各环节的流程与职责。

- 系统配置:根据企业实际业务自定义进销存系统模板,实现采购、入库、出库、销售、库存、财务全流程管理。

- 数据对接:历史数据导入系统,实现新旧数据无缝衔接。

- 培训上岗:对相关岗位进行系统操作与财务流程培训。

- 运行与优化:根据实际运行情况持续优化管理流程和系统配置。

实施成效:

- 采购、库存、销售、财务数据一体化,报表实时生成。

- 库存准确率提升至99%,库存周转天数降低25%。

- 财务核算周期缩短60%,减少人工录入错误。

- 管理层可实时掌握经营数据,为决策提供依据。

七、常见问题与实用建议

常见问题解答:

- Q:库存盘点与账面不符怎么办? A:需核查所有出入库单据,查明差异原因,及时调整账务并完善流程控制。

- Q:不同分公司、仓库如何合并管理? A:建议采用多组织架构的进销存系统,统一管理、分仓核算。

- Q:进销存系统和财务系统如何对接? A:选择具备财务集成功能的系统,或通过API接口实现自动对接,避免数据孤岛。

实用建议:

- 建议企业选择可自定义的进销存系统模板,按自身业务灵活配置。

- 定期组织盘点和数据核查,确保账实相符。

- 关注数据安全,做好系统备份与权限管理。

- 加强财务与业务部门的协同,提升整体管理效率。

八、总结与行动建议

进销存的会计处理是企业财务管理的基础,只有规范流程、用好信息化工具、加强内部控制、注重数据分析,企业才能做到账实一致、数据准确、决策科学。建议企业:

- 尽快梳理并规范现有进销存与财务流程;

- 积极引入信息化系统(如简道云进销存)提升管理效能;

- 定期培训相关人员,强化财务与业务协同;

- 持续优化流程和系统配置,动态响应业务发展需求。

只有做到这些,才能让企业在激烈的市场竞争中立于不败之地,实现财务规范与经营增长的双重目标。

最后推荐:分享一个我们公司在用的进销存系统模板,需要的可以自取,可直接使用,也可以自定义编辑修改:https://s.fanruan.com/4mx3c

精品问答:

进销存的会计处理包括哪些核心内容?

我对进销存的会计处理流程不太了解,想知道具体包括哪些核心内容,能否帮我详细说明?

进销存的会计处理核心内容主要包括:

- 采购入库的账务处理:确认原材料或商品的入库成本,计入库存账户。

- 销售出库的账务处理:确认销售收入及对应的成本费用,计入营业收入和成本费用账户。

- 库存盘点与差异调整:定期盘点库存,处理盘盈盘亏,确保账实相符。

通过以上三个核心环节,企业可以准确反映库存变化,优化财务数据。案例:某制造企业通过规范采购入库和销售出库的会计处理,实现库存账面与实际库存误差降低至2%。

如何利用进销存会计处理优化企业财务管理?

我想知道进销存的会计处理具体是如何帮助企业优化财务管理的,有哪些方法和技巧?

利用进销存会计处理优化企业财务管理的关键方法包括:

| 方法 | 作用 |

|---|---|

| 实时库存数据更新 | 提高资金周转率,避免库存积压 |

| 精确成本核算 | 准确反映产品成本,辅助定价决策 |

| 定期盘点与数据核对 | 减少账实差异,降低财务风险 |

| 自动化会计处理系统 | 降低人工错误,提高工作效率 |

案例说明:某零售企业采用自动化进销存会计系统后,库存周转天数减少了15%,财务报表准确率提升至98%。

进销存会计处理中常见的技术术语有哪些?如何理解?

我在学习进销存会计处理时,遇到很多专业术语,感觉难以理解,可否帮我通俗解释几个常见的技术术语?

常见进销存会计术语及通俗解释:

| 术语 | 解释 | 案例说明 |

|---|---|---|

| 存货(Inventory) | 企业持有用于销售或生产的物资和商品 | 制造企业持有的原材料和半成品 |

| 先进先出法(FIFO) | 一种存货成本计价方法,假设最早采购的存货先被销售 | 先采购的原材料成本先计入成本,反映较真实成本 |

| 账实相符 | 账面记录与实际库存相一致,确保数据准确 | 库存盘点后账面与实物数量完全一致 |

通过案例和表格的结合,使技术术语更加易懂。

进销存会计处理如何利用数据化手段提升准确性?

我想了解进销存会计处理如何通过数据化方式提升财务数据的准确性和管理效率?

进销存会计处理利用数据化手段提升准确性的方法包括:

- 使用ERP系统集成进销存和财务模块,实现数据自动同步。

- 采用条形码或RFID技术进行库存实时跟踪,减少人为误差。

- 通过数据分析工具监控库存周转率和资金占用,及时调整采购计划。

- 定期生成库存报表,利用图表展示库存动态,提升管理透明度。

数据表现:实施ERP系统后,企业库存差异率由5%降低至1.2%,库存周转率提升20%,财务报表生成时间缩短30%。

案例:某电子产品公司引入RFID技术,实现实时库存监控,准确率提升至99.5%。

文章版权归"

转载请注明出处:https://www.jiandaoyun.com/nblog/259304/

温馨提示:文章由AI大模型生成,如有侵权,联系 mumuerchuan@gmail.com

删除。

帆软软件有限公司 版权所有

苏ICP备18065767号