会计进销存原理详解,会计进销存如何高效管理?

会计进销存原理的核心在于把库存、采购、销售贯穿为一套可核对、可追溯、可结账的数据信任链。要高效管理,关键在于:1、统一数据口径 2、选择合适的成本法 3、三单匹配与实时核算 4、强化对账与盘点 5、系统化与自动化。其中,“选择合适的成本法”尤为关键:不同成本法会直接改变当期利润与存货价值,进而影响税负与定价策略。对周转快、价格波动不大的行业,移动加权平均可提升核算效率;对时效敏感或批次管理严格的行业,先进先出更有利于真实反映成本与保质风险。无论采用何种方法,都必须在会计政策中明示并保持期间一致,同时辅以系统规则防止跨期倒冲与负库存,才能确保利润表与资产负债表的准确衔接。

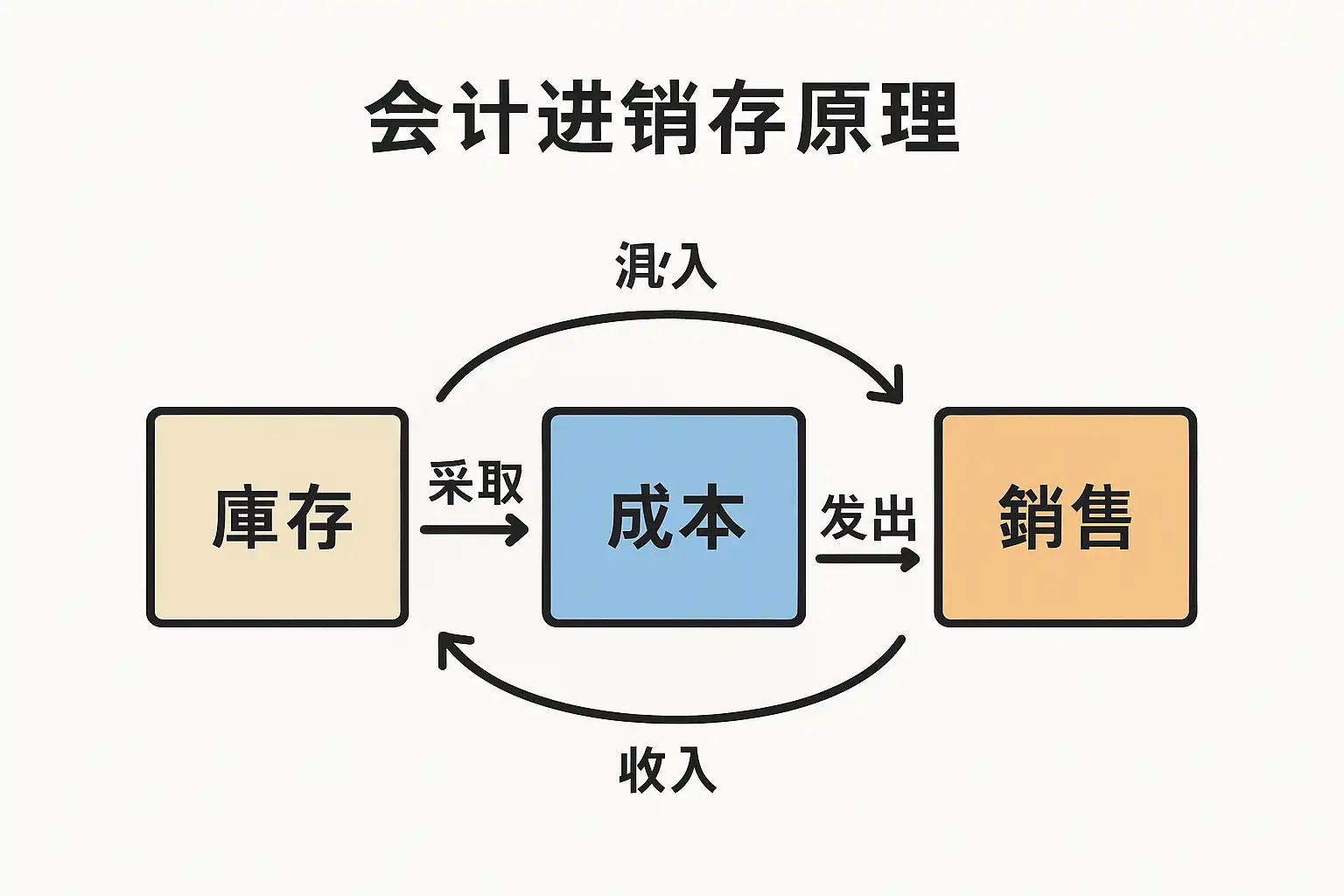

《会计进销存原理详解,会计进销存如何高效管理?》

一、会计进销存的核心框架与概念

- 目标:以存货为纽带,将采购入库、销售出库与财务核算联为一体,形成从业务单据到会计分录的闭环。

- 三大流:业务流(订单、入库、出库)、资金流(收付款)、账务流(应收应付、存货成本、税金)。

- 三张关键单据:采购订单/入库单/发票、销售订单/出库单/发票、库存调整单(盘盈盘亏/成本调整)。

- 三类核心科目:

- 存货类:原材料、商品、在制品、库存商品、周转材料等。

- 结算类:应收账款、预收账款、应付账款、预付账款。

- 成本与损益类:主营业务收入、主营业务成本、税金及附加、销售费用、管理费用、制造费用、存货跌价准备。

- 四条会计主线:

- 采购到付款:预付/应付形成与冲销;存货成本入账;进项税额抵扣。

- 销售到收款:收入确认;成本结转;销项税额核算;应收与现金流匹配。

- 库存管理:数量、批次、单价、成本层的同步;盘点差异处理。

- 期末结账:成本法结转一致性、对账一致性、报表一致性。

二、成本流转与核算方法对比

- 永续盘存制:每次入库、出库即时更新数量与金额,实时反映库存和成本。适合信息化程度高、需要即时毛利视图的企业。

- 定期盘存制:期间内只记录数量与采购额,期末通过盘点与公式结转成本。适合业务简单、信息化较弱的场景。

- 常见成本法:先进先出(FIFO)、移动加权平均、月加权平均、标准成本(含差异)。

| 成本方法 | 适用场景 | 优点 | 风险与注意 | 对利润与存货的影响 | 管理要点 |

|---|---|---|---|---|---|

| 先进先出(FIFO) | 有效期/批次严格、价格波动显著 | 成本与实物流一致,便于质量追溯 | 批次管理要求高,退货倒冲复杂 | 价格上涨期提高期末存货、降低当期成本 | 严格批次与负库存禁止 |

| 移动加权平均 | 频繁入出、价格波动不剧烈 | 简洁高效、实时算毛利 | 高并发场景需防止并发更新冲突 | 平滑成本波动 | 入库确认时更新移动单价 |

| 月加权平均 | 期间内波动较大、对月度准确性要求高 | 期末一次性平滑成本 | 期间毛利不够精细 | 月末成本更“稳” | 月底跑批结转成本 |

| 标准成本(含差异) | 制造业、BOM清晰 | 便于成本控制与差异分析 | 需维护标准,差异拆分复杂 | 利润更可控、偏差通过差异反映 | 建立差异科目与分析模型 |

- 原则建议:

- 零售流通:移动加权平均或FIFO。

- 食品药品:FIFO+批次/效期管理。

- 制造:标准成本+采购/生产差异。

- 会计政策一经选定,应保持一致,变更需披露并追溯调整。

三、从业务到会计的单据流与分录设计

- 采购流程(含税核算假设为增值税一般纳税人)

- 采购订单(不记账)

- 到货验收入库:借 库存商品/原材料,贷 应付账款-暂估;借 应交税费-应交增值税(进项税额),贷 应付账款-暂估(或发票到达时转入)

- 发票到达:应付暂估转应付账款(红蓝冲抵)

- 付款:借 应付账款,贷 银行存款

- 采购退货:按原批次/原价或移动平均倒冲

- 销售流程

- 销售订单(不记账)

- 出库发货:借 应收账款/应收票据(含税),贷 主营业务收入、应交税费-销项税额;同时 借 主营业务成本,贷 库存商品

- 收款:借 银行存款,贷 应收账款

- 销售退回:按原批次/原价或移动平均回冲收入与成本

- 费用与运费

- 采购运费计入存货成本或费用化(会计政策一致)。

- 销售运费通常计入销售费用,协议另含需在收入/应收中体现。

| 单据节点 | 关键字段 | 生成分录 | 风险点控制 |

|---|---|---|---|

| 采购入库 | 供应商、物料、批次、数量、单价 | 借 库存;贷 应付暂估 | 三单匹配(订单-入库-发票)、超额收货预警 |

| 供应商发票 | 发票号、税率、金额 | 暂估转应付、确认进项 | 发票与入库差异、发票滞留 |

| 销售出库 | 客户、物料、批次、数量 | 借 成本;贷 库存 | 负库存、未审核出库 |

| 销售开票 | 发票号、税率、金额 | 确认收入与销项 | 票货不同步、价税分离错误 |

| 收付款 | 交易对象、方式、币种 | 应收/应付与现金匹配 | 核销差错、汇率差异 |

四、税务处理与价格体系

- 增值税一般纳税人:

- 采购:取得合规专票方可抵扣进项;价税分离入账;不合规发票或简易计税项目不得抵扣。

- 销售:按适用税率确认销项;折扣、返利合规开具红字发票调整销项与收入。

- 小规模纳税人:按征收率计算应纳税额;通常价税合一管理更简化。

- 价格体系:

- 采购价:含税/不含税、到岸价/出厂价、计价单位与换算。

- 销售价:标准价、协议价、促销价、阶梯价、区域价;需绑定客户等级、信用额度、币种。

- 多币种:采用公司本位币+交易币;应收应付产生汇兑差额,期末重估计入损益。

五、库存管理要点与内控设计

- 多仓多货位:按仓库/货位维度管理数量与成本,避免跨仓调拨信息丢失。

- 批次/序列号/效期:确保可追溯;先进先出或到期优先策略。

- 安全库存与补货:设置最低/最高库存与再订货点,结合需求预测与采购提前期。

- 盘点机制:

- 全盘:期末或半年度;适合库存结构稳定。

- 循环盘点:按ABC分类高频盘点关键物料;减少业务中断。

- 三单匹配与权限:

- 采购订单-入库-发票三单匹配;金额/数量/税率差异容忍阈值。

- 岗位分离:采购、仓库、财务审批不同人;超权限预警。

- KPI建议:

- 库存周转天数、呆滞率、毛利率、缺货率、三单匹配通过率、盘点准确率、应收账款周转天数。

六、高效管理的落地步骤(流程+数据+制度)

- 步骤清单:

- 梳理商品主数据:编码、单位、条码、税率、价格、BOM/属性。

- 定义会计政策:永续/定期、成本法、运费处理、折扣与返利。

- 设计单据流:从请购-采购-入库-发票-付款,到销售-出库-开票-收款。

- 设定控制点:三单匹配、负库存禁止、批次/效期必填、价格越权审批。

- 建立价税体系:含税/不含税策略统一,发票流程合规。

- KPI与看板:库存与毛利实时看板,异常预警(负库存、呆滞、超信用)。

- 期末操作台:成本结转、汇兑重估、对账清单、差异报表。

- 移动作业:扫码入出库、PDA/手机操作减少手工。

- 培训与SOP:关键岗位SOP、模拟演练、权限矩阵。

- 持续优化:月度复盘,差异闭环,滚动改进。

- 关键数据治理:

- 主数据唯一性与版本控制,编码变更有映射表。

- 多单位换算一处维护,避免数量与金额不一致。

- 审核与过账分离,禁止未审核入账。

七、与系统工具的结合:简道云进销存实践

为实现“实时、可控、可审计”的进销存会计体系,选择灵活可配置的系统非常关键。以“简道云进销存”为例,可在不写代码的前提下完成表单、流程、报表的快速搭建,并支持审批、自动化与移动端扫码。官网地址: https://s.fanruan.com/4mx3c;

- 功能落地要点:

- 主数据中心:商品、客户、供应商、仓库、批次字段;价税分离字段;多单位/换算。

- 业务单据:采购订单、入库、发票、付款;销售订单、出库、开票、收款;调拨、退货、盘点。

- 成本核算:移动加权/FIFO/标准成本可配置;禁止负库存;期末一键结转或实时成本。

- 税务管理:进项/销项台账,红字发票流程,税负率看板。

- 自动化:三单匹配自动校验;超价/超信用自动触发审批;到期批次预警。

- 报表:毛利分析、周转天数、呆滞库存、对账差异、现金流预测。

- 移动作业:PDA/手机扫码收货与拣货,按批次/序列号出入库。

- 配置建议:

- 成本法一经选定,冻结更改权限;如需变更,建立新期间与迁移脚本。

- 批次与效期字段强制;退货必须关联原订单/出库单。

- “暂估应付”与“到票冲暂估”自动分录,缩短月结时间。

- 小型流通企业案例(简化示例):

- 痛点:手工台账、负库存频发、毛利不准、月结>7天。

- 改造:导入历史库存;启用移动加权;上架三单匹配;扫码出入库。

- 效果:负库存归零;毛利差异缩小至千分级;月结缩短至2天;缺货率下降,呆滞库存清理加速。

八、常见问题排查与优化策略

- 负库存与跨期倒冲

- 原因:先出后入、发票滞后、批次未管控。

- 策略:系统层禁止;临时周转仓;发票暂估;严格批次。

- 成本异常波动

- 原因:赠品入账、运费归集不一致、盘盈盘亏未及时处理。

- 策略:成本归集口径统一;赠品成本处理规范;盘点差异月内结清。

- 票货不同步

- 原因:发票延迟、退补价、返利未计。

- 策略:红字流程;收入确认与发票管理分离;与合同条款打通。

- 应收应付对不上

- 原因:核销遗漏、汇率差异、预付款冲应付未做。

- 策略:自动核销规则;月末重估;预付款科目对账。

- 代销/委外/联营

- 管理点:明确所有权与收入确认时点;区分账务处理(寄售在途、委外物资、联营分成)。

九、期末结账对账清单

- 清单要覆盖:数量账、金额账、总账、税务账、往来账、银行账,实现“六账合一”。

| 对账对象 | 数据来源 | 方法与频率 | 目标 |

|---|---|---|---|

| 库存数量与金额 | 仓库账、存货明细账 | 月末/周度;抽盘+循环盘点 | 数量=金额账基础,差异小于阈值 |

| 存货-总账 | 存货明细、总账 | 月末;余额对勾 | 科目余额一致 |

| 应收/应付 | 明细账、对账单 | 月末;函证或线上对账 | 差异闭环 |

| 税金 | 进销项台账、申报表 | 月度;票账一致 | 税负合规 |

| 银行存款 | 银行对账单、现金日记账 | 月末;未达项编制 | 资金真实 |

| 成本结转 | 出库、成本表 | 月末;成本法一致 | 毛利准确 |

- 结账流程:

- 关闭业务录入;

- 完成发票到票与采购暂估;

- 成本结转(移动平均结算/FIFO跑批/差异结转);

- 对账并出具差异报告;

- 编制财务报表与管理报表;

- 开启新期间。

十、总结与行动步骤

- 核心结论:

- 进销存高效管理的本质是“统一口径+一致成本法+强对账+系统化”,辅以批次/效期与三单匹配,确保数据真实与可追溯。

- 成本法的选择决定利润的平滑度与库存估值;政策一旦确定应保持一致并以系统规则保障执行。

- 以系统驱动流程,用数据驱动决策:看板、预警、KPI闭环是持续优化的引擎。

- 建议与行动:

- 一周内完成主数据清洗与标准字段定义;

- 两周内上线三单匹配与负库存禁用;

- 一月内固化成本法并首度完成完整月结闭环;

- 三月内搭起毛利、周转、呆滞看板,闭环异常工单;

- 选择可配置的系统(如简道云进销存),将SOP流程数字化、自动化,并保持版本化治理。

最后推荐:分享一个我们公司在用的进销存系统模板,需要的可以自取,可直接使用,也可以自定义编辑修改:https://s.fanruan.com/4mx3c

精品问答:

会计进销存原理是什么?它包含哪些核心环节?

我经常听说会计进销存原理,但具体是什么意思呢?它包含哪些核心环节?我想了解它的基本结构和作用,方便理解后续的管理方法。

会计进销存原理指的是通过会计核算系统对企业的采购(进货)、销售(销货)和库存(存货)三个环节进行系统管理。核心环节包括:

- 采购管理:确认采购成本,记录进货数量和金额。

- 销售管理:核算销售收入,分析销售毛利。

- 库存管理:实时监控库存数量和价值,防止库存积压或短缺。

例如,一家零售企业通过会计进销存系统,能实时掌握商品进货成本与销售情况,从而优化库存结构,提升资金周转率。数据显示,优化进销存管理可使企业库存周转率提升20%以上,提高资金利用效率。

如何通过会计进销存实现高效管理?有哪些关键方法?

我想知道在实际操作中,如何通过会计进销存实现高效管理?有哪些实用的方法或者策略可以提升企业的进销存管理效率?

实现高效的会计进销存管理,关键在于以下几点:

- 信息化系统应用:采用ERP或专业进销存软件,实现数据自动采集与实时更新。

- 标准化流程:制定采购、销售和库存的标准操作流程,减少人为错误。

- 数据分析能力:利用财务与库存数据进行趋势预测,优化采购和销售计划。

- 定期盘点与调整:每月或季度进行库存盘点,及时调整账面与实物差异。

案例:某制造企业通过引入ERP系统,库存准确率提升至98%,库存周转天数缩短15天,显著降低资金占用。

会计进销存管理中常见的技术术语有哪些?如何理解?

我在学习会计进销存时遇到了很多技术术语,比如“库存周转率”、“采购成本”等,感觉有点难懂。能否帮我解释这些术语,并结合案例让我更容易理解?

常见技术术语包括:

| 术语 | 解释 | 案例说明 |

|---|---|---|

| 库存周转率 | 一定期间内库存被售出的次数 | 库存周转率为6,表示库存平均两个月更新一次 |

| 采购成本 | 企业为采购商品支付的总费用 | 采购成本包括采购价、运输费和税费等 |

| 销售毛利率 | 销售收入减去销售成本的比率 | 销售100万元,成本70万元,毛利率为30% |

通过这些术语,企业能更科学地分析库存和成本结构,帮助优化经营决策。

会计进销存管理的效果如何量化?有哪些关键指标?

我想知道会计进销存管理的效果如何量化?有哪些具体的关键绩效指标(KPI)可以用来衡量管理水平?

量化会计进销存管理效果,常用的关键指标包括:

- 库存周转率(Inventory Turnover):衡量库存流动速度,计算公式为“销售成本 ÷ 平均库存”。

- 资金周转天数(Cash Conversion Cycle):反映资金从采购到销售回款的周期。

- 库存准确率(Inventory Accuracy):账面库存与实物库存的一致性比例。

- 采购成本节约率:通过优化采购流程降低的成本比例。

例如,某企业通过优化进销存管理,库存周转率从4提升至6,资金周转天数缩短了20%,库存准确率达到99%,有效提升了经营效率和利润率。

文章版权归"

转载请注明出处:https://www.jiandaoyun.com/nblog/266151/

温馨提示:文章由AI大模型生成,如有侵权,联系 mumuerchuan@gmail.com

删除。

帆软软件有限公司 版权所有

苏ICP备18065767号