软件企业生产成本科目设置指南,如何科学合理配置成本?

软件企业生产成本科目设置需遵循1、明确成本归集对象;2、细分成本科目类别;3、结合实际业务流程;4、兼顾财务与管理需求等原则。其中,细分成本科目类别尤为关键,它直接影响成本核算的准确性和企业管理效率。通过合理设置如研发成本、项目成本、人工费用、外包成本、软件采购等细致科目,企业不仅能精确追踪各项费用,还可实现多维度的数据分析与决策支持,从而提升管理水平和盈利能力。下文将详细阐述软件企业生产成本科目的科学配置方法及实操建议,帮助企业建立高效、透明的成本管理体系。

《软件企业生产成本科目设置指南,如何科学合理配置成本?》

一、明确成本归集对象,建立科学的成本科目体系

软件企业生产成本的归集对象主要包括研发项目、软件产品、客户定制项目等。科学合理地设定归集对象,有助于后续成本核算与管理。以下是常见归集对象及其对应的成本科目设置建议:

| 归集对象 | 推荐成本科目 |

|---|---|

| 研发项目 | 研发人工、研发材料、研发服务、设备折旧、测试费用 |

| 软件产品 | 产品开发费用、产品维护费用、授权费用、推广费用 |

| 定制项目 | 项目人工、项目材料、项目外包、项目运维 |

| 其他 | 通用管理费用、行政支出、培训费用 |

背景说明 不同归集对象的成本科目设置需结合企业实际业务模式。例如,专注自主研发的软件公司应重点关注研发项目成本的细分,而以项目交付为主的企业则需在项目成本归集上更加精细化。明确归集对象后,有助于后续核算和绩效评估。

二、细分成本科目类别,提高核算精度与管理效率

成本科目细分是提升核算准确性的核心措施。针对软件企业常见的生产环节,可将成本科目划分如下:

| 成本类别 | 具体科目示例 | 说明 |

|---|---|---|

| 人工费用 | 员工薪酬、加班费、绩效奖金 | 可按项目/部门归集 |

| 研发支出 | 研发材料、测试工具、设备折旧 | 重点归集到研发项目 |

| 外包服务 | 第三方开发、外包测试、技术支持 | 明确外包合同与项目匹配 |

| 软件采购 | 商用软件、开发工具、授权费用 | 区分投资型与运营型采购 |

| 其他费用 | 培训费、差旅费、会议费 | 按实际发生归集 |

详细说明:细分成本科目类别 例如,将“人工费用”细分为“项目研发人工”、“运维支持人工”、“实施服务人工”,不仅便于项目成本归集,还能为绩效考核、预算管控提供数据支撑。外包服务科目可按照项目名称、合同编号细化归集,确保每项外包服务费用都有明确的归属。此外,软件采购费用需区分为研发投入与日常运营,避免混淆影响财务分析。

三、结合业务流程,灵活配置成本科目

软件企业的业务流程包括需求分析、设计开发、测试上线、运维支持等环节。成本科目应与业务流程高度匹配,实现全流程成本监控:

| 业务环节 | 推荐成本科目 | 配置建议 |

|---|---|---|

| 需求分析 | 需求调研费、会议费 | 归集到特定项目 |

| 设计开发 | 设计人工、开发人工、开发材料 | 按模块/项目细分 |

| 测试上线 | 测试人工、测试工具费、上线费 | 与测试计划关联 |

| 运维支持 | 运维人工、运维工具费、bug修复费 | 按客户或产品版本归集 |

背景与实操建议 通过与业务流程相结合,能实现费用的实时跟踪与控制。例如,测试阶段可按测试计划和测试人员进行人工费用和工具费用的归集,方便后续质量成本分析。运维支持环节可按客户或产品版本设置成本科目,实现客户分摊和产品线分析。

四、兼顾财务核算与管理决策需求,设置多维度科目结构

成本科目不仅服务于财务核算,更需满足管理决策的需求。推荐采用多维度科目结构,如项目、部门、员工、产品线等标签,实现灵活的数据分析。

| 维度 | 说明 | 配置建议 |

|---|---|---|

| 项目维度 | 按项目归集各类成本,核算项目盈亏 | 项目编号+科目编码 |

| 部门维度 | 区分研发、测试、运维、市场等部门 | 部门编码+科目编码 |

| 员工维度 | 跟踪个人贡献及人工成本 | 员工ID+科目编码 |

| 产品线维度 | 按产品线统计开发与运维成本 | 产品线编码+科目编码 |

分析说明 多维度的科目结构便于企业管理者从不同角度分析成本数据。例如,项目维度可直接反映各项目的盈利能力,部门维度有助于发现管理短板,员工维度则支持精细化绩效考核。利用专业生产管理系统(如简道云生产管理系统)可支持多标签、智能归集,提升数据处理效率。

五、推荐成本科目设置模板及实际应用案例分享

为方便企业操作,建议参考如下生产成本科目设置模板,并结合实际进行自定义调整。

| 科目编码 | 科目名称 | 核算维度 | 备注 |

|---|---|---|---|

| 6101 | 项目研发人工 | 项目/部门 | 按项目细分 |

| 6102 | 项目外包服务 | 项目/合同 | 明确合同归属 |

| 6103 | 项目材料费用 | 项目 | 按材料类别归集 |

| 6104 | 设备折旧费用 | 部门 | 生产/测试设备折旧 |

| 6105 | 软件采购费用 | 项目/部门 | 按用途细分 |

| 6106 | 培训与差旅费用 | 项目/部门 | 实际发生归集 |

| 6107 | 项目运维支持 | 客户/项目 | 客户服务相关费用 |

| 6108 | 管理费用 | 公司/部门 | 行政支出 |

实际案例说明 某软件企业通过简道云生产管理系统自定义成本科目,将项目研发人工、外包服务、材料费用等全部按项目进行归集,结合多维度标签实现了对各项目成本的实时监控。管理层每月可自动生成项目成本分析报表,及时发现超支环节,优化预算分配。

六、成本科目设置常见问题及优化建议

-

科目设置过于粗放,导致成本归集不准确。 建议:细化科目,按项目、部门、环节归集。

-

缺乏灵活性,难以适应业务变化。 建议:采用支持自定义标签和动态调整的生产管理系统。

-

科目编码不规范,影响数据对接和分析。 建议:统一科目编码规则,并与财务系统对接。

-

人工与外包费用混淆,影响绩效考核。 建议:明确区分人工、外包等费用科目。

-

缺乏多维度分析能力,难以支持管理决策。 建议:支持项目、部门、员工、产品线等多标签归集。

七、利用生产管理系统提升成本科目管理水平

简道云生产管理系统具备灵活的成本科目配置、自定义审批流程、自动归集和多维度报表等功能,适合软件企业科学管理生产成本。

| 功能模块 | 作用 | 推荐原因 |

|---|---|---|

| 科目自定义 | 支持各类成本科目自由配置 | 满足企业个性化需求 |

| 多标签归集 | 支持项目、部门、员工等多维度标签 | 实现精细化管理 |

| 自动归集与分摊 | 自动按规则归集分摊各类费用 | 提高效率、减少错误 |

| 报表分析 | 一键生成成本分析与绩效报表 | 快速辅助决策 |

| 审批流程 | 支持费用归集与报销流程自定义 | 保证流程合规与透明 |

实例说明 公司通过简道云生产管理系统制定了生产成本科目模板,员工可根据项目自动归集费用,管理层可随时查看各项目、部门、员工的成本分布,支持预算管控与绩效评估。系统模板可自取:https://s.fanruan.com/aqhmk

八、总结与行动建议

科学合理配置软件企业生产成本科目应明确成本归集对象、细分科目类别、结合业务流程、兼顾财务与管理需求,并充分利用现代生产管理系统实现自动化与精细化管理。建议企业:

- 按业务实际细化成本科目,并定期优化调整;

- 采用支持多维度标签的生产管理系统(如简道云),提升数据归集与分析能力;

- 加强科目编码规范,确保与财务系统无缝对接;

- 定期培训相关人员,提高成本管理水平;

- 利用模板与自动化工具,提升效率和准确性。

最后,分享一个我们公司在用的生产管理系统的模板,需要可自取,可直接使用,也可以自定义编辑修改:https://s.fanruan.com/aqhmk

精品问答:

软件企业生产成本科目设置有哪些关键要素?

作为软件企业的财务负责人,我常常困惑于生产成本科目的设置标准。如何才能科学地梳理和划分成本科目,确保既符合财务规范又能精准反映企业运营状况?

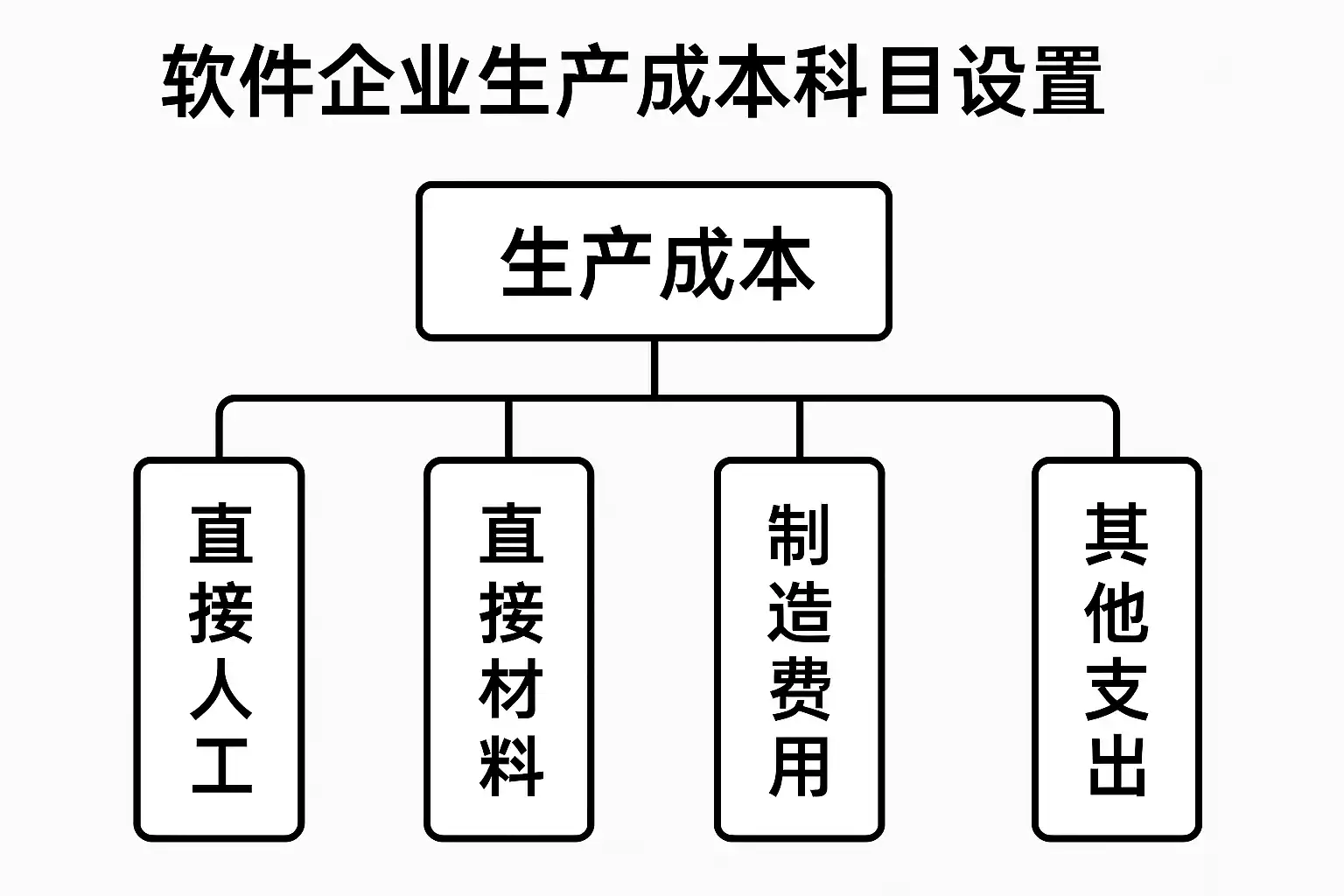

软件企业生产成本科目设置的关键要素包括:

- 直接人工成本:如开发人员薪酬,依据项目工时分摊。

- 直接材料成本:主要指采购的软件授权费、第三方服务费用。

- 制造费用:包括服务器折旧、办公设备折旧、网络费用等间接成本。

通过合理分类,企业可使用三级科目体系(一级科目:生产成本,二级科目:直接人工等,三级科目:具体项目分摊),结合项目管理工具(如Jira工时数据)实现精准成本核算。根据2019年某大型软件企业数据,精细科目设置可提升成本核算准确率约20%。

如何科学合理配置软件企业的生产成本科目?

我发现很多软件企业的成本科目设置过于简单,导致成本数据分析不精准,影响管理决策。怎样才能科学合理配置生产成本科目,做到既细致又实用?

科学合理配置生产成本科目,应遵循以下步骤:

| 步骤 | 说明 | 目的 |

|---|---|---|

| 1. 明确成本构成 | 识别直接人工、直接材料及制造费用 | 保证分类准确 |

| 2. 结合项目管理数据 | 利用工时、采购单据等数据支撑 | 提升成本分摊精度 |

| 3. 设置三级科目体系 | 方便细化管理和报表分析 | 提高数据透明度 |

| 4. 定期评估调整 | 根据业务变化动态调整科目 | 保持成本核算的适用性 |

例如,通过引入工时管理系统,某企业将直接人工成本细分到具体项目,月度成本差异下降15%。

软件企业生产成本科目设置中常见的误区有哪些?

我在学习软件企业财务管理时,注意到不少企业在生产成本科目设置上存在偏差,导致财务数据失真。有哪些常见误区需要避免?

常见误区包括:

- 成本科目设置过于笼统:缺乏细分导致成本分析不精确。

- 忽视间接费用分摊:如服务器、网络费用未合理分配,影响毛利计算。

- 项目成本核算不及时:导致成本数据滞后,难以指导决策。

案例:某中型软件公司未细分服务器折旧,导致制造费用高估15%,影响利润预测。建议结合ERP系统自动化分摊,确保数据准确。

如何利用数据化方法提升软件企业生产成本科目设置的科学性?

作为财务分析师,我希望通过数据化手段提高成本科目设置的科学性和实用性。有哪些数据化方法可以辅助生产成本科目的优化配置?

提升成本科目设置科学性的常用数据化方法包括:

- 工时数据分析:利用工时管理工具,按项目和岗位细分人工成本。

- 费用归集与分摊模型:采用ABC(Activity-Based Costing)方法,将间接费用按活动分摊至项目。

- 动态调整模型:通过历史数据趋势分析,动态优化成本科目结构。

根据某软件企业应用ABC成本法数据,项目成本准确率提升了22%,帮助管理层优化资源配置。

文章版权归"

转载请注明出处:https://www.jiandaoyun.com/nblog/320293/

温馨提示:文章由AI大模型生成,如有侵权,联系 mumuerchuan@gmail.com

删除。

帆软软件有限公司 版权所有

苏ICP备18065767号