银行客户管理高效策略揭秘,2025专家推荐有哪些?

银行客户管理高效策略,2025专家共识聚焦在:1)用数据驱动分层与旅程,2)以CRM为核心打通“营销-服务-风控”闭环,3)引入低代码工具快速试点,4)以合规和体验为北极星指标。具体而言,核心动作是通过精细化分层提升触达效率、用自动化旅程提升转化与留存、以统一客户视角协调销售与客服、并以敏捷方法在90天内形成可复用的最佳实践。强烈建议以业务目标为牵引选择CRM(含移动端、审批、联络中心与流程编排),并采用A/B测试与北极星指标持续优化,确保短周期见效、长期可扩展。核心观点:1、数据分层+旅程自动化,2、CRM一体化闭环,3、低代码敏捷落地,4、合规与体验先行。

《银行客户管理高效策略揭秘,2025专家推荐有哪些?》

一、2025年银行客户管理趋势与答案总览

- 监管与客户预期双重驱动:AI普及、隐私合规升级、金融产品同质化加剧,使“以客户为中心”的差异化服务成为增长主轴。

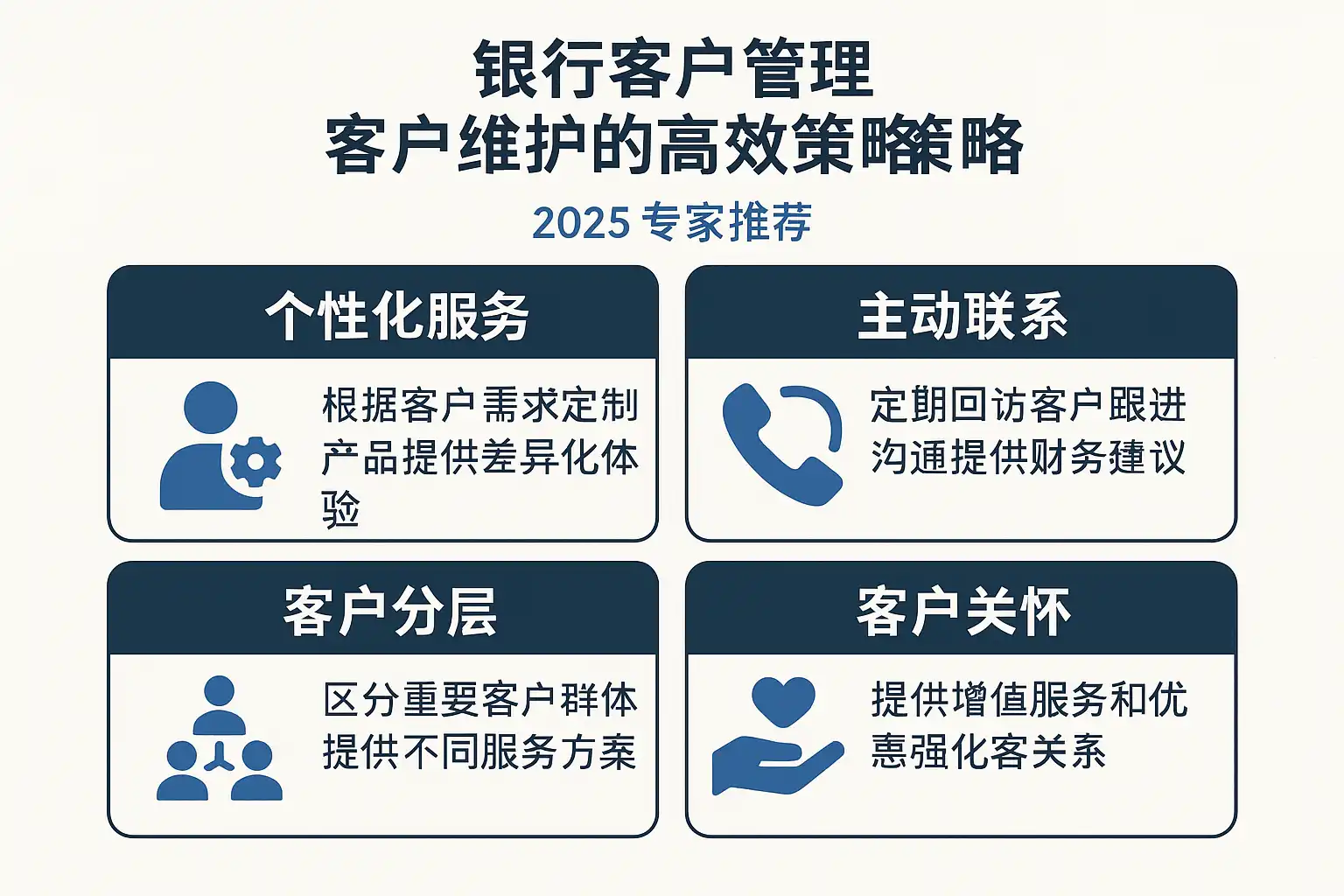

- 专家共识的“高效策略”四大支柱:

- 客户分层与价值管理精细化;

- 全渠道一致体验与旅程编排;

- 数据与AI赋能的个性化、风控与授信协同;

- 以CRM为中枢的流程与绩效闭环。

- 战术层重点:小步快跑,先围绕一到两个高价值场景(如高净值复购、信用卡活跃度、零售存款增长)快速验证,再复制扩张。

二、核心策略清单与优先级

- 战略层(3-6个月规划)

- 构建客户分层与价值框架(RFM/LTV)

- 搭建统一客户画像与权限合规框架

- 选型CRM/旅程编排与数据能力平台

- 设定北极星指标与度量体系

- 战术层(90天冲刺)

- 建立高价值场景闭环:触达-转化-留存-增购

- 流程再造:开户、授信、投诉、流失预警

- A/B测试与人群实验

- 团队激励与绩效看板

- 快速收益清单(30天内)

- 客群再分层(用现有数据),重定向高意向客户

- 设置关键旅程的自动化提醒与跟进

- 构建服务SLA与预警规则,降低投诉与流失

三、客户分层与价值管理方法论

- 分层框架(可组合使用)

- 基于价值:LTV(生命周期价值)、ARPU/余额、费贡献

- 基于行为:RFM(最近一次、频率、金额)、渠道偏好

- 基于生命周期:新客、活跃、沉睡、流失预警

- 基于风险:违约概率、欺诈风险、合规敏感度

- LTV粗估方法(便于启动)

- LTV ≈ 客户年贡献毛利 × 平均关系年限 × 折现系数

- 年贡献毛利 = 资产/负债/中收贡献 − 服务成本

- 分层落地步骤

- 统一客户ID与数据字典

- 选择3-5个高区分度指标做首版分层

- 为每层定义“价值假设+运营目标+策略包”

- 每月复盘:迁移率、层级贡献、策略命中率

- 实操要领

- 分层必须可行动(有可触达渠道、可配置策略)

- 控制维度:避免过多,先稳准再扩展

- 以“对照组”评估增量价值,杜绝虚高

四、数据治理与360度客户画像

- 数据源清单:核心账务/卡系统、线上银行、APP/小程序、客服与工单、第三方征信、营销活动记录等

- 打通路径

- 统一主数据(客户、账户、合同、组织)

- 构建标签体系(人口属性、行为、价值、渠道偏好、风险)

- 数据权限与脱敏策略(最小权限、留痕审计、用途限定)

- 建立数据质量SLA(完整性、准确性、时效性)

- 画像应用

- 销售:客户线索优先级、下一最佳产品(NBO)

- 服务:SLA与优先队列、客户情绪预警

- 风控:额度与定价个性化、欺诈风险特征

- 合规基线

- 明示同意、可撤回、可查询;差分隐私/联邦学习适配高敏场景

- 加密存储、密钥分级、定期审计

五、全渠道触达与旅程编排

- 关键旅程:开户旅程、激活旅程、增购旅程、留存旅程、投诉闭环旅程、休眠唤醒旅程

- 旅程设计五步

- 明确“旅程目标+关键里程碑”

- 绘制触点地图(APP、短信、电话、网点、企业微信、邮件)

- 为每个触点设置触发与个性化规则(画像+上下文)

- 定义SLA与回退策略(未响应、反感、黑名单)

- A/B与多臂老虎机优化频次与内容

- 度量示例

- 转化率、激活率、下一步到达率、取消订阅率、NPS、投诉率

- 实用做法

- 统一频控与偏好中心,尊重“不打扰”策略

- 上下文记忆:跨渠道继续对话、不重复问询

- 对敏感产品(贷款、理财)设置合规检查节点

六、智能风控与营销的协同

- 同源数据:客户意图信号与风险信号必须共用一套事实表,避免矛盾策略

- 协同机制

- 风险评分作为营销准入门槛

- 利率/额度/优惠动态定价

- 触发型观察名单与人工复核

- 关键权衡

- 转化与风险并重:每条策略需包含“收益-风险”双阈

- 解释性:要求模型可解释输出,便于合规审计与前线沟通

七、团队与绩效:从KPI到OKR

- 角色分工:产品经理(旅程/策略)、数据分析(分层/归因)、销售/客服(执行反馈)、合规(审计)、IT/低代码开发(实现)

- KPI/OKR建议

- 北极星指标:客户终身价值增量(LTV+NPS拉动)

- 过程指标:线索转化率、激活率、重复购买率、投诉关闭时效、休眠唤醒率、交叉销售率

- 质量指标:NPS、CSAT、弃用率、合规事件率

(以下表格用于示例KPI对齐与目标设定)

| 指标 | 定义 | 2025目标 | 负责人 | 备注 |

|---|---|---|---|---|

| 新客激活率 | 开户7日内完成首笔有效行为的比例 | +8% | 零售运营 | 分客群设阈值 |

| 交叉销售率 | 多品类客户占比 | +5pp | 产品经理 | 重点推NBO |

| 投诉关闭时效 | 80%在24小时内关闭 | 80% | 客服主管 | 设升级通道 |

| 休眠唤醒率 | 90天未活跃客户的唤醒比例 | +6% | 营销 | 旅程AB测试 |

| 合规事件率 | 触达合规违规率 | < 0.1% | 合规 | 周审计 |

八、技术选型:CRM/CDP/旅程编排对比与推荐

- 选型原则

- 以业务场景为先,避免“为技术而技术”

- 一体化/可组合:能与现有核心系统与风控互联

- 上手与迭代速度:低代码/可配置优先

- 合规与安全:访问控制、加密、日志可审计

- 工具类型说明

- CRM:线索-客户-商机-服务-工单-流程的中枢

- CDP/数据中台:统一数据标签与分析

- 旅程编排/营销自动化:多渠道触达与自动化规则

- 联络中心:电话、工单、坐席SLA

- 推荐思路

- “一体两翼”架构:以CRM为中枢,左翼连接数据能力,右翼驱动旅程编排/联络中心

- 注重低代码能力,让前线能自主做表单、流程、看板与规则

(以下表格给出选型对比要点)

| 维度 | CRM | CDP/数据中台 | 旅程编排 | 联络中心 |

|---|---|---|---|---|

| 主要价值 | 流程闭环与协作 | 数据统一与洞察 | 触达与个性化 | 服务与SLA |

| 关键能力 | 客户/商机/工单/审批 | 标签/画像/质量治理 | 触达规则/频控/AB | 呼叫/排队/录音质检 |

| 对银行适配 | 高 | 中-高 | 高 | 高 |

| 上手难度 | 中 | 中-高 | 中 | 中 |

| 成本区间 | 中 | 中-高 | 中 | 中 |

- 简道云crm系统

- 特点:低代码表单与流程、可视化看板、客户/线索/工单闭环、与常见消息/企微联动,适合以“场景为王”的快速试点与扩展。

- 适用:中小银行、城商行、支行级项目或条线快速落地;也可与现有系统并行做补位创新。

- 官网地址: https://s.fanruan.com/q4389;

- 选型提示:关注数据权限分级、审计日志、对接方式(API/消息总线)、私有化/专有云部署能力。

九、落地路径:90天实施路线图

- 0-2周:目标对齐与数据/流程盘点

- 锁定1-2个高价值场景(如信用卡激活+休眠唤醒)

- 明确指标基线与样本分组;梳理现有触达与服务流程

- 低代码试制“客户台账、线索池、标准旅程、工单SLA”

- 3-6周:首版上线与A/B测试

- 上线分层标签与旅程规则;部署CRM看板与移动端

- 建立坐席与客户经理双端工作台;配置预警与频控

- 开启A/B与多臂老虎机试验,周更策略

- 7-10周:扩展与协同

- 加入风控阈值与动态定价;串联投诉闭环与服务升级

- 补齐数据字段、完善审计与合规策略

- 复制最佳实践至另一个客群/产品线

- 11-13周:复盘与固化

- 复盘“增量贡献、ROI、NPS与合规”

- 固化到制度与培训;沉淀模板与组件库

- 制定半年滚动优化路线图

十、实例:城商行“私行+零售”双线提升(示例)

- 背景:高净值客户流失率偏高,信用卡新客激活低

- 动作

- 分层:私行按资产与产品复杂度、零售按RFM与意图分层

- 旅程:私行做1对1关怀与NBO建议;零售做开户7日激活旅程

- CRM:统一案件与工单、建立客户经理SLA、移动端提醒

- 合规:隐私偏好中心、黑名单与敏感词库

- 结果(12周)

- 私行流失率-15%,交叉销售率+6pp

- 信用卡7日激活率+10%,投诉关闭24小时内达82%

- NPS+8分;合规事件率下降至0.06%

十一、常见坑与规避策略

- 只做“数据看板”不做运营闭环:必须绑定旅程与任务

- 过度打扰:缺少频控与偏好中心,导致退订率上升

- 模型滥用:黑箱难以合规解释,建议保留规则兜底与解释层

- 指标虚高:不设对照组导致“伪增长”

- IT锁死:低代码能力不足、变更慢,业务创新受阻

- 规避清单:设对照组、频控+偏好中心、解释性模型、低代码与API优先、月度合规审计

十二、评估与持续优化机制

- 评估框架

- 增量财务贡献:利息/中收/留存收益 − 活动与运营成本

- 客户体验:NPS、CSAT、投诉率、响应时效

- 风险与合规:坏账率、欺诈拦截率、合规事件率

- 优化节奏:双周策略回顾、月度画像与旅程更新、季度深度复盘

- 方法:因果推断与多触点归因(MTA),保障评估稳健

十三、合规与隐私保护要点

- 合法性基础:明确告知、最小必要、用途限定、可撤回

- 数据安全:分级分类、加密存储、密钥管理、审计留痕

- 触达合规:内容备案、敏感金融提示、黑名单管理

- AI使用:敏感场景优先采用可解释模型;训练数据脱敏与访问审计

十四、成本与ROI测算范式

- 成本项:系统与集成、数据治理、人力与培训、营销与运营、合规与审计

- 收益项:提升留存/激活/交叉销售、降低投诉/人工成本、减少坏账与欺诈损失

- 估算示例(首年)

- 成本:系统与实施500-800万、运营团队人力300万、营销与合规200万

- 收益:LTV增量1500万、成本节约300万、风险损失减少200万

- ROI ≈ (2000万 − 1000万) / 1000万 = 100%

(以下表格可用作项目ROI看板草案)

| 项目阶段 | 关键费用 | 月度增量收益 | 主要拉动指标 | 备注 |

|---|---|---|---|---|

| 试点期(1-3月) | 实施与培训 | 150万 | 激活率、SLA | 指标基线已锁定 |

| 扩展期(4-9月) | 运营与渠道 | 500万 | 交叉销售、留存 | 拓展2条客群 |

| 稳定期(10-12月) | 维护与优化 | 100万 | 风险与体验 | 模型迭代 |

十五、工具与模板:立即可落地的行动清单

- 立即执行(本周)

- 明确一个北极星指标(如新客7日激活率)

- 选定试点客群与对照组

- 用低代码搭建线索池、客户台账与工单流转

- 上线首版激活旅程(短信+APP内推+坐席提醒)

- 30天内

- 完成分层与NBO首版

- 上线SLA与投诉闭环,设定升级通道

- 建立频控与偏好中心

- 看板化绩效与周复盘

- 90天内

- 扩展至第二个高价值场景

- 联合风控上线动态定价/额度

- 复盘沉淀“策略模板库+流程组件库”

总结与建议:

- 以CRM为中枢的“分层-旅程-服务-风控”闭环,是2025银行客户管理的高效答案。

- 用低代码与数据驱动,三个月内形成可复用范式;以北极星指标与A/B测试保障持续增长。

- 合规与体验是底线与上限,确保频控、偏好与可解释AI落地。

- 建议即刻从一个明确场景开始,快速试点-复盘-复制,稳步扩展。

最后推荐:分享一个我们公司在用的CRM客户管理系统的模板,需要可自取,可直接使用,也可以自定义编辑修改:https://s.fanruan.com/q4389

精品问答:

银行客户管理高效策略有哪些核心方法?

作为银行客户经理,我总觉得客户管理工作繁琐且效率不高,如何才能找到核心的高效策略来提升客户满意度和业务转化率?

银行客户管理的高效策略主要包括以下几个核心方法:

- 数据驱动的客户细分:利用大数据技术,将客户按行为、需求、价值进行精准分类,实现个性化服务。

- 自动化营销工具:通过CRM系统自动化客户跟进和营销,提高工作效率。

- 多渠道客户互动:结合线上APP、电话、线下网点,实现全渠道客户触达。

- 客户生命周期管理:针对客户不同阶段设计差异化服务方案,提升忠诚度。

案例:某国有大行通过引入AI客户画像技术,客户满意度提升15%,营销转化率提升20%。

2025年银行客户管理中,专家推荐的数字化工具有哪些?

我听说数字化工具能大幅提升银行客户管理效率,但市场上工具繁多,不知道哪些是2025年行业专家推荐的?

2025年银行客户管理中,专家推荐的数字化工具主要包括:

| 工具类型 | 代表产品 | 功能亮点 |

|---|---|---|

| CRM系统 | Salesforce银行版 | 客户数据整合与自动化营销 |

| 大数据分析平台 | Hadoop、Spark | 精准客户画像与风险评估 |

| AI智能客服 | IBM Watson | 7*24小时智能客户服务 |

| 移动端APP管理 | 银行自研APP | 实时客户互动与服务推送 |

通过这些工具,银行能实现客户信息整合率提升30%,问题响应时间缩短40%,显著提升客户体验。

如何通过客户画像技术提升银行客户管理效率?

我一直不太理解客户画像技术具体是怎么帮助银行提升客户管理效率的,能否有简单易懂的案例说明?

客户画像技术是通过收集和分析客户的交易数据、行为数据、偏好数据,构建多维度客户模型。具体提升效率体现在:

- 精准营销:根据客户画像推送个性化产品,营销转化率提升约25%。

- 风险控制:通过画像识别高风险客户,降低逾期率5%。

- 服务优化:提前预测客户需求,提升客户满意度10%。

案例:某股份制银行利用客户画像技术,为高净值客户定制专属理财方案,客户复购率提升了18%。

银行如何通过多渠道客户管理提升客户体验和管理效率?

我发现现在客户接触银行的渠道很多,银行怎样高效整合多渠道的客户管理,既提升客户体验又不增加管理成本?

多渠道客户管理通过整合线上线下资源,实现统一客户视图和无缝服务体验。关键策略包括:

- 统一客户数据平台:整合来自网点、APP、电话和社交媒体的数据。

- 跨渠道互动跟踪:客户在各渠道的行为都被实时记录,避免重复沟通。

- 个性化服务推送:基于客户行为数据,精准推送优惠和服务。

数据表明,采用多渠道客户管理的银行,客户满意度提升12%,客户流失率降低8%。

案例:某大型商业银行通过整合微信、APP和网点服务,实现客户咨询响应时间从平均30分钟缩短至5分钟。

文章版权归"

转载请注明出处:https://www.jiandaoyun.com/nblog/402801/

温馨提示:文章由AI大模型生成,如有侵权,联系 mumuerchuan@gmail.com

删除。

帆软软件有限公司 版权所有

苏ICP备18065767号