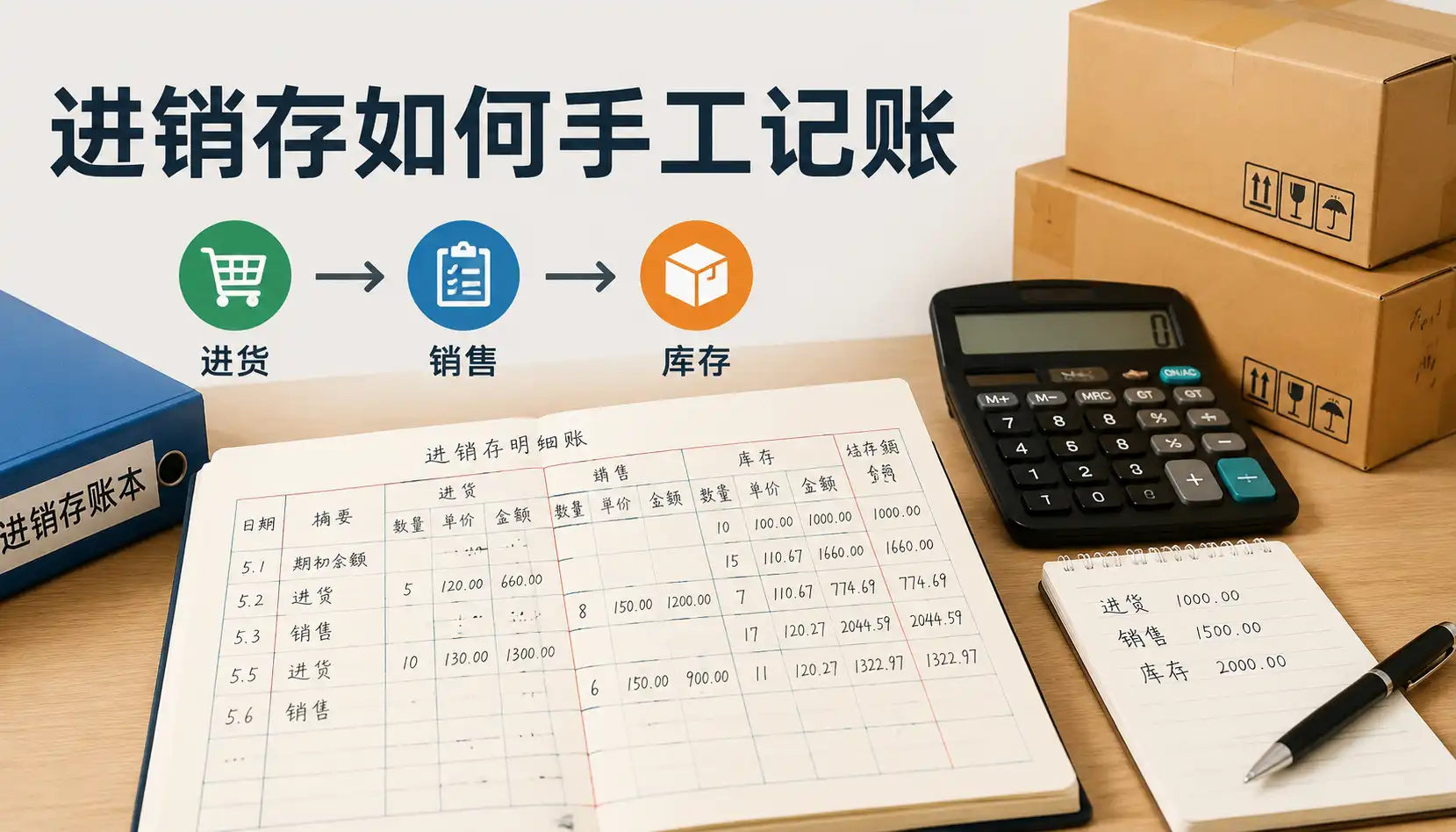

进销存手工记账方法详解,怎么做好进销存手工记账?

进销存手工记账做得好不好,直接决定库存是否准确、利润核算是否可靠。在没有或暂不适合使用系统软件的情况下,通过规范的手工明细账、台账和单据流转,也能实现对采购、销售、库存的精细管理。核心做法包括:统一单据格式、设计适合本企业的手工账本结构、建立“单据—账本—实物”三方核对机制,并形成固定盘点与对账制度。在此基础上,逐步引入数量金额双栏、成本结转、毛利分析等进阶记账方法,可明显降低错漏和库存积压风险。随着业务扩张,可以在保留现有记账逻辑的前提下,平滑迁移到进销存系统,实现手工账到信息化管理的升级。

《进销存手工记账方法详解,怎么做好进销存手工记账?》

进销存手工记账方法详解,怎么做好进销存手工记账?

🧾 一、进销存手工记账的基础认知

1. 进销存手工记账是什么?

进销存手工记账,是指不依赖或少依赖软件系统,而以纸质单据和账本为主,记录企业进货(采购)、销售和库存变化的全过程。 核心包含三部分:

- 进:采购入库记录(数量、金额、供应商等)

- 销:销售出库记录(客户、单价、折扣、税金等)

- 存:库存数量、库存金额、批次和成本

在手工模式下,这些信息主要表现为:

- 采购单、销售单、入库单、出库单、盘点表等原始凭证

- 进货明细账、销售明细账、库存卡片、库存总账等纸质账本

关键词:进销存手工记账、纸质账本、库存记录、采购销售台账

2. 手工记账适合哪些企业场景?

手工进销存记账通常适合:

- 微小型商店、夫妻店、档口

- 刚起步的进出口贸易商、线上小卖家

- SKU 较少、业务流程相对简单的行业

- 处于从“完全手工”向“半信息化”过渡阶段的企业

如果企业具备以下特征,手工记账仍有现实意义:

- 电脑设备有限或员工电脑操作能力弱

- 交易量不大,一天几十单以内

- 主要依靠纸质单据流转,与合作伙伴纸单为主

- 希望先打磨好业务流程和记账规范,再引入系统

关键词:适用场景、小微企业、贸易商、过渡阶段

3. 手工进销存记账的优点与局限

优点

- 成本低:无需购买复杂软件,纸本与基础办公工具即可

- 灵活度高:账页、表格等可以根据业务随时调整

- 员工易上手:年长员工或不熟IT的人员更容易接受

- 有助于业务理解:老板与财务能更细致地理解每一笔货物流向

局限

- 易出错:靠人工计算,数量金额容易出现笔误

- 统计效率低:难以快速统计销售排行、库存周转率

- 难以多维分析:客户、品类、区域等维度分析不便

- 人员依赖严重:一旦关键账房人员离职,交接困难

- 数据安全弱:纸质账本可能丢失、损坏

关键词:优点、缺点、人工易出错、统计困难、数据安全

📚 二、进销存手工记账的总体架构与思路设计

在讨论“怎么记”之前,需要先设计好手工进销存的整体信息架构。

1. 三大核心模块:进、销、存

从信息架构角度看,进销存手工记账围绕三大模块展开:

| 模块 | 主要内容 | 关键账本/单据 |

|---|---|---|

| 进(采购) | 采购计划、订货、到货验收、入库 | 采购订单、进货单、入库单、采购明细账 |

| 销(销售) | 报价、下单、出库、开票、收款 | 销售订单、销售出库单、销售明细账、应收账款表 |

| 存(库存) | 库存数量、成本、盘点、损耗 | 库存卡片、库存明细账、盘点表、库存总账 |

三者共同形成一个闭环:

采购入库 → 增加库存 → 销售出库 → 减少库存 → 期末盘点 → 纠偏调整 → 反馈采购

关键词:进销存架构、采购模块、销售模块、库存模块、闭环管理

2. 手工记账的三个层级:单据、明细账、总账

为了减少差错和遗漏,建议采用“三层结构”:

- 原始单据层

- 采购订单、进货单、销售单、出库入库单等

- 反映“每一笔业务”的原始信息,是记账依据

- 明细账层

- 按商品、按客户、按供应商等维度建立明细账

- 用于记录各维度的连续业务流水

- 总账/汇总表层

- 例如库存总账、采购汇总表、销售汇总表

- 用于进行月度、季度、年度汇总分析

这三个层级要形成对应关系:

- 每一笔总账金额,都能追溯到各明细账

- 每一笔明细账记录,都有对应的原始单据编号

关键词:原始单据、明细账、总账、分层结构、可追溯

3. 手工进销存记账的核心原则

- 一笔一单,一单一号

- 每张单据(采购、销售、出入库)具有唯一编号

- 单据先行,后凭证、再入账

- 先填单→签字确认→再登记账簿

- 数量金额双控制

- 对同一笔业务,既记录数量也记录金额

- 日清月结

- 当日业务当日登记,月底务必完成对账与结转

- 三方一致

- 单据记录、账本记录、库存实物三者需定期核对

关键词:唯一编号、单据先行、数量金额、日清月结、三方核对

📑 三、手工进销存账本类型与设计详解

要做好进销存手工记账,必须先设计好账本格式。以下以常见小微贸易/批发业务为例。

1. 采购进货明细账如何设计?

采购进货明细账用于记录每一种商品的采购情况,建议按“商品维度”建账。

1.1 建账原则

- 每个商品(或每个规格)一张明细账

- 记录采购日期、单号、供应商、数量、单价、金额等

- 如果需要追踪批次,可增加“批号/生产日期”

1.2 采购进货明细账示例结构

| 日期 | 单据号 | 供应商 | 批次/规格 | 数量 | 单价 | 金额 | 备注 |

|---|

使用要点:

- 从首笔采购开始建账

- 每来一批货,按日期顺序添加一行

- 月底可按此账核对供应商对账单

关键词:采购明细账、进货记录、供应商、批次管理

2. 销售明细账如何记录?

销售明细账用于记录全部销售业务流水,既可按商品建账,也可按客户建账,视管理侧重点而定。

2.1 按商品建账

适合关注每种商品销量与毛利的企业。

| 日期 | 单据号 | 客户 | 批次 | 销售数量 | 单价 | 金额 | 毛利/单价 | 备注 |

可在“毛利/单价”栏中,手工记录该批销售的毛利(销售价 - 成本价),便于以后分析利润率。

2.2 按客户建账

适合关注客户信用与应收账款的企业。

| 日期 | 单据号 | 商品名称 | 数量 | 销售单价 | 金额 | 收款方式 | 已收 | 应收余额 |

通过该账可判断某客户累计应收金额,辅助信用控制。

关键词:销售明细账、按商品、按客户、毛利分析、应收账款

3. 库存卡片与库存总账怎么设计?

库存管理是进销存中的“核心”,手工条件下要特别重视。

3.1 库存卡片(库存分户账)

库存卡片通常以单品单卡形式存在:

| 日期 | 单据号 | 业务类型 | 入库数量 | 出库数量 | 结存数量 | 单价 | 金额 | 备注 |

业务类型可填写:

- 进货入库

- 销售出库

- 盘盈调整

- 盘亏报损

- 调拨

操作逻辑:

- 期初库存登记在第一行“结存数量”

- 每次入库,记录入库数量,并更新结存数量

- 每次出库,记录出库数量,并更新结存数量

- 以此形成清晰的“数量流转轨迹”

3.2 库存总账

库存总账是对所有库存卡片的汇总,一般按月度进行。

| 商品名称 | 期初数量 | 本期入库 | 本期出库 | 期末数量 | 期初金额 | 本期入库金额 | 本期出库成本 | 期末金额 |

库存总账与库存卡片、采购和销售明细账之间必须定期核对:

- 各商品期末数量 = 该商品库存卡片最后一行结存数量

- 入库数量和金额 = 各采购明细账总计

- 出库数量和金额 = 销售明细账中该商品数量和成本汇总

关键词:库存卡片、库存总账、数量结存、成本结存、盘盈盘亏

4. 其他辅助账本:应收、应付与费用

为了更好地支持进销存管理,手工记账时还需补充:

- 应收账款明细账(按客户)

- 应付账款明细账(按供应商)

- 费用支出流水(物流运费、仓储费、包装费等)

这些账本与进销存手工记账紧密关联:

- 采购金额→应付账款

- 销售金额→应收账款

- 库存相关费用→影响真实毛利与库存成本

关键词:应收应付、费用记录、毛利核算、现金流

🧮 四、手工记账前:统一单据与编码规范

在真正开始手工记账之前,必须先统一单据类型和编码规则,这是很多企业容易忽略的一步。

1. 必备单据类型清单

| 单据名称 | 用途 | 主要信息字段 |

|---|---|---|

| 采购订单 | 向供应商下单 | 供应商、商品、数量、价格、交货时间 |

| 进货单/到货单 | 记录供应商发货情况 | 到货日期、数量、验收情况 |

| 入库单 | 仓库确认收货入库 | 商品、数量、仓库、经办人 |

| 退货单 | 退货给供应商或客户退货 | 退货数量、原因 |

| 销售订单 | 客户下单 | 客户信息、商品、数量、价格 |

| 销售出库单 | 仓库发货依据 | 客户、商品、数量、仓库 |

| 盘点表 | 盘点库存数量 | 实盘数量、账面数量、差异 |

关键词:单据类型、采购订单、销售出库单、盘点表

2. 单据编号规则怎么定?

建议采用前缀 + 日期 + 流水号的组合,例如:

- 采购订单:PO-202605-001

- 进货单:PI-202605-015

- 销售订单:SO-202605-008

- 出库单:DO-202605-012

规则要点:

- 不同单据使用不同前缀

- 日期形式统一(如 YYYYMMDD/YYMM)

- 流水号不重复,可按月或按年累加

这样能确保在手工账本中快速反查到具体单据,提高核对效率。

关键词:单据编号、编码规则、溯源、流水号

3. 商品、客户、供应商的编码管理

在手工记账环境中,也应尽量采用简洁明确的编码制度:

- 商品编码:按照类别 + 序号,如:

- DR-001:饮料类第1号

- SN-015:零食类第15号

- 客户编码:区域 + 序号,如:

- BJ-C001:北京客户1号

- 供应商编码:大写字母缩写 + 序号

用编码的好处:

- 账本记录更简洁,减少写字时间

- 便于分类统计(如按饮料类商品汇总)

关键词:商品编码、客户编码、供应商编码、分类统计

📥 五、进货(采购)环节的手工记账方法

1. 进货业务的基本流程

典型的手工进货业务流程如下:

- 业务员/采购员提出采购需求

- 填写采购订单(PO)→ 提交审批

- 供应商发货 → 到货验收

- 仓库填制进货单/入库单

- 财务依据入库单、进货单登记采购明细账与库存卡片

- 月底根据供应商对账单登记应付账款

关键词:采购流程、进货入库、验收、应付账款

2. 手工记录进货业务的关键步骤

步骤1:确认采购价格与数量

在采购订单上明确:

- 商品、规格

- 数量

- 含税单价、税率

- 预计到货日期

这是后续验收与结算的重要依据。

步骤2:验收入库与填制入库单

当货物到达:

- 仓管核对商品、数量、外观质量

- 将实际收货结果填入“进货单/到货单”

- 如与采购订单不符,在备注中说明原因

- 合格后填制“入库单”,作为正式入库凭证

步骤3:登记采购进货明细账

以每种商品为单位,将本次进货数据记录在对应的采购明细账中:

- 日期:入库日期

- 单据号:本次入库单编号

- 供应商:编码或简称

- 数量、单价、金额:按实际验收入库填写

步骤4:登记库存卡片

同样以商品为单位,在库存卡片中记录:

- “入库数量”栏目:增加本次数量

- 更新“结存数量”

- 如需记录成本,可填写进货单价及金额

关键词:采购订单、入库单、验收记录、采购明细账、库存卡片

3. 进货退货与折扣的手工记账处理

3.1 进货退货

如发现质量问题或其他原因需要退货:

- 填写“采购退货单”

- 仓库根据退货单从库存中扣减,对应减少数量

- 在采购明细账中:

- 数量用负数或单独“退货数量”栏

- 在库存卡片中:

- 填写业务类型为“采购退货出库”

- “出库数量”栏记录退货数量

3.2 价格折扣与返利

如果供应商在月末或季度给予返利:

- 原则上不调整每笔进货单价

- 可在月度汇总表中记入“采购折扣”

- 在毛利分析时,将折扣视为采购成本减少

关键词:进货退货、采购折扣、返利、成本调整

📤 六、销售(出库)环节的手工记账方法

1. 销售出库业务流程

- 客户下单 → 销售人员填写销售订单(SO)

- 审批后将订单交给仓库

- 仓库根据销售订单配货、发货 → 填写出库单

- 财务根据出库单登记销售明细账和库存卡片

- 按合同约定收款 → 登记应收账款和收款记录

关键词:销售出库、订单管理、发货、应收账款

2. 手工记录销售业务的关键步骤

步骤1:销售订单记录

在销售订单中记录:

- 客户名称/编码

- 商品明细、数量、价格

- 优惠、折扣、税率

- 发货日期、收货地址

步骤2:出库单与库存扣减

- 仓管根据销售订单拣货并核对数量

- 填写销售出库单:日期、单号、客户、商品、数量

- 在库存卡片中记录:

- 业务类型:销售出库

- 出库数量

- 更新结存数量

步骤3:登记销售明细账

按商品或客户维度,记录:

- 销售日期

- 出库单号(或销售单号)

- 客户

- 数量、单价、金额

- 如有必要,可记录:成本单价、毛利金额

关键词:销售订单、出库单、销售明细账、毛利记录

3. 销售退货与折扣处理

3.1 销售退货

- 客户退货时,填写“销售退货单”

- 仓库收回货物并验收,合格才入库

- 库存卡片中记录“销售退货入库”,增加结存数量

- 销售明细账中:

- 记录退货数量与金额(可用负数或单独“退货”行)

- 应收账款应相应减少

3.2 价格折扣、赠品

- 即时折扣(在销售单中直接减价):

- 以实际成交价做记账基数

- 事后折扣(按期返利):

- 可在费用/折扣科目中单独记录

- 赠品:

- 仍然需要登记“销售出库”,但金额可能为0

- 影响库存数量、影响成本,但不产生收入

关键词:销售退货、折扣、赠品、应收调整

4. 应收账款的手工管理

与进销存手工记账紧密相关的是“赊销与回款”的管理。

应收账款明细账按客户维度:

| 日期 | 单据号 | 业务类型 | 增加金额(销售) | 减少金额(收款/折扣) | 余额 |

操作要点:

- 每一笔赊销业务→“增加金额”栏

- 客户还款或收款→“减少金额”栏

- 定期与销售明细账、银行/现金流水核对

关键词:应收账款、赊销管理、客户信用

📦 七、库存管理与盘点:手工记账中的关键环节

1. 库存记录的核心目标

进销存手工记账中的库存管理,不只是记数量,更重要的是:

- 随时掌握“可用库存”

- 防止缺货与积压

- 识别滞销品、畅销品

- 为采购与促销提供依据

关键词:库存管理、缺货、积压、滞销品、畅销品

2. 日常库存记录与出入库控制

出入库需遵循的基本规则

- 无单不出、无单不入:

- 所有出入库动作必须有单据记录

- 单据经相关负责人签字确认后才执行

- 仓管与财务记录要同步或及时传递

日常记录要点

- 每天集中处理出入库单据,更新库存卡片

- 大额或关键库存变动,可当日立即登记

- 单据编号与库存卡片中“单据号”要一一对应

关键词:出入库控制、无单不出、单据签字、同步记录

3. 盘点制度设计:定期盘点与抽查

盘点是确保手工记账库存数据准确的关键手段。

3.1 盘点频率建议

| 企业规模 | 盘点频率建议 |

|---|---|

| 小微商店 | 每月一次全盘,平时不定期抽查 |

| 中小型贸易/批发 | 月度全盘 + 周度重要品类抽盘 |

| 库存价值较高行业 | 半月或每周重点品种盘点 |

3.2 盘点流程

- 事前打印“盘点表”(根据库存卡片账面数量生成)

- 仓库按货位实际清点实物数量

- 在盘点表上记录实盘数量

- 对比账面数量→计算差异

- 形成“盘盈盘亏报告”,经负责人确认后,

- 在库存卡片中登记“盘盈调整/盘亏报损”

- 在库存总账中记录

关键词:盘点表、盘盈盘亏、盘点频率、库存差异

4. 批次、有效期与保质期管理(适用于食品、药品等)

某些行业需要追踪批次和有效期,手工记账要特别注意。

4.1 账本中增加批次字段

在采购明细账、库存卡片中,增加:

- 批次号/生产日期

- 有效期(到期日期)

4.2 按“先进先出(FIFO)”原则出库

手工条件下可采用:

- 按批次在库存卡片中排序

- 出库时优先扣减靠前批次

- 在出库单上记录本次出库的具体批次

这有助于减少过期损失,也便于出现质量问题时追溯。

关键词:批次管理、有效期、先进先出、追溯

📊 八、成本核算与毛利分析:手工进销存的进阶玩法

仅仅记录数量和销售金额是不够的,很多老板真正关心的是:

- 每种产品到底赚了多少钱?

- 这个月整体毛利率是多少?

1. 常见库存成本核算方法

在手工记账环境中,常用的成本方法主要有:

| 方法 | 说明 | 手工操作难度 |

|---|---|---|

| 先进先出法(FIFO) | 按进货先后顺序结转成本 | 中 |

| 加权平均法 | 以平均成本为基准 | 低 |

| 移动加权平均法 | 每进一批货重新计算平均成本 | 略高 |

关键词:库存成本、先进先出、加权平均、毛利率

2. 手工实现加权平均法的步骤

加权平均法在手工条件下相对容易操作:

- 月初有期初库存:

- 数量 Q0,金额 A0

- 本月采购几批货:

- 数量 Q1…Qn,金额 A1…An

步骤:

- 计算本月可供销售总数量:

- Q = Q0 + Q1 + … + Qn

- 计算本月可供销售总金额:

- A = A0 + A1 + … + An

- 平均单位成本:

- C = A ÷ Q

在销售明细账中,将销售数量乘以这个平均成本C,即为本月销售成本金额。

3. 毛利分析表的手工设计

可在月末做一张简易“商品毛利分析表”:

| 商品名称 | 销售数量 | 销售收入 | 销售成本 | 毛利金额 | 毛利率 |

|---|

- 销售数量、销售收入:来自销售明细账

- 销售成本:来自成本核算(平均成本或FIFO)

- 毛利率 = 毛利金额 ÷ 销售收入

关键词:毛利分析、销售成本、毛利率、盈利能力

4. 费用分摊与净利润估算

若要进一步了解真实净利润,可以将与销售相关的费用分摊到各商品或各客户:

- 物流运费

- 仓储费

- 包装费

- 平台佣金(针对跨境平台卖家、线上卖家)

通过手工统计这些费用后,可以在毛利基础上再减去费用,得到更接近真实的净利润。

关键词:费用分摊、物流成本、净利润、平台佣金

🧱 九、手工进销存记账中的常见错误与规避方法

1. 常见错误类型

| 错误类型 | 说明 |

|---|---|

| 忘记登记 | 出入库时未及时记账或漏记 |

| 数量错写 | 手写模糊、抄错数字 |

| 单价错误 | 未区分含税/未税、促销价等 |

| 账实不符 | 库存账面与实物不一致 |

| 重复记账 | 同一单据在明细账上记录多次 |

| 单据缺失 | 单据丢失,无法核对 |

关键词:漏记、错记、重复记账、账实不符、单据缺失

2. 如何减少手工记账错误?

2.1 制度层面

- 明确责任人:

- 仓管负责数量

- 财务负责金额

- 建立“填单—审核—记账”流程

- 设定固定记账时间段(如每天固定两次)

- 定期培训相关人员,统一写法和符号

2.2 工具与格式层面

- 使用统一印制的表格/账本,减少个体发挥

- 在关键栏位预印单位、货币符号、格式提示

- 尽量用阿拉伯数字清晰填写,重要金额可用大写中文标注

关键词:制度、流程、责任人、统一格式、培训

3. 盘点与对账中的纠偏技巧

- 对差异较大的品种,回溯近几张出入库单逐笔核查

- 对于历史账目混乱的情况,可通过“重新盘点 + 建立新期初”方式重建账套

- 对未能找到原因的小额差异,可报“小额损耗”并备案

关键词:差异核查、重建账套、小额损耗、纠偏

🧠 十、从手工到半信息化:进销存手工记账如何平滑升级?

很多企业开始时依靠手工记账,随着业务扩大,在某个阶段会明显感到:

- 手工统计越来越吃力

- 月末汇总耗时很长

- 人员替换时交接非常困难

这时就需要考虑逐步引入简易进销存管理工具或系统。

1. 半信息化的过渡思路

并非一上来就要使用复杂ERP,可以这样过渡:

- 保留原有手工单据习惯(采购单、出库单等仍纸质)

- 在电脑或云端,用类似电子表格/在线表单的方式,重建:

- 采购明细

- 销售明细

- 库存明细

- 继续保持“单据编号”的统一,从纸单到电子表之间建立关联

- 逐步尝试自动求和、数据透视等功能,减少人工汇总

关键词:半信息化、电子表格、在线表单、平滑升级

2. 为什么建议用结构化进销存模板?

比起零散的 Excel,使用结构化的进销存模板或在线系统有几个明显优势:

- 帐表结构已经设计好,不需要反复画表格

- 采购、销售、库存之间有内在关联,减少手工重复录入

- 在做库存盘点、成本核算时,可以自动统计与对比

- 支持多人协作,销售、仓库、财务可分别录入与查看

如果你希望在保持手工逻辑的同时减少重复记账,可以考虑使用支持自定义的进销存系统模板,例如通过类似 <简道云进销存> 这样的在线模板,将原有的纸质流程迁移到云端表单中,进货单、销售单、库存表实现联动,减少二次登记。

关键词:结构化模板、联动、多人协作、减少重复录入

🧩 十一、结合实例:进销存手工记账完整案例演示

下面用一个简化案例,串联起完整的进销存手工记账过程,便于理解操作逻辑。

1. 企业背景与商品信息

- 企业类型:小型零食批发商

- 商品 A:薯片(商品编码:SN-001)

- 成本与售价:

- 采购价:5 元/包

- 销售价:8 元/包

期初库存:

- 商品 A:100 包,成本 500 元(平均 5 元/包)

关键词:案例演示、零食批发、期初库存

2. 本月业务发生情况

- 5 日:从供应商 X 进货 200 包,单价 5 元

- 10 日:卖给客户 C1 共 150 包,单价 8 元

- 20 日:C1 退货 10 包(包装破损轻微,但仍可二次销售)

- 25 日:再次进货 100 包,价格提高为 5.5 元

3. 手工记账过程

3.1 采购明细账(商品 SN-001)

| 日期 | 单据号 | 供应商 | 数量 | 单价 | 金额 | 备注 |

|---|---|---|---|---|---|---|

| 期初 | - | - | 100 | 5.00 | 500 | 期初结存 |

| 5日 | PI-001 | X | 200 | 5.00 | 1000 | 本期进货 |

| 25日 | PI-002 | X | 100 | 5.50 | 550 | 本期进货 |

3.2 库存卡片(商品 SN-001)

初始结存数量:100

| 日期 | 单据号 | 业务类型 | 入库数量 | 出库数量 | 结存数量 | 单价(参考) | 金额(参考) |

|---|---|---|---|---|---|---|---|

| 期初 | - | 期初结存 | - | - | 100 | 5.00 | 500 |

| 5日 | PI-001 | 采购入库 | 200 | 0 | 300 | 5.00 | 1500 |

| 10日 | DO-001 | 销售出库 | 0 | 150 | 150 | - | - |

| 20日 | SR-001 | 销售退货 | 10 | 0 | 160 | - | - |

| 25日 | PI-002 | 采购入库 | 100 | 0 | 260 | 5.50 | 2050(示意) |

注意:金额可根据采用的成本方法进行调整或补充,不一定在库存卡片上逐笔记录。

3.3 销售明细账(按商品 SN-001)

| 日期 | 单据号 | 客户 | 销售数量 | 单价 | 金额 | 备注 |

|---|---|---|---|---|---|---|

| 10日 | SO-001 | C1 | 150 | 8.00 | 1200 | 正常销售 |

| 20日 | SR-001 | C1 | -10 | 8.00 | -80 | 销售退货 |

当月净销售数量:150 - 10 = 140 包 当月净销售金额:1200 - 80 = 1120 元

3.4 成本与毛利估算(加权平均法)

本月可供销售数量:

- 期初:100

- 本月进货:200 + 100 = 300

- 合计:400 包

本月可供销售金额:

- 期初金额:500

- 5 日采购:1000

- 25 日采购:550

- 总计:2050 元

平均成本:

- C = 2050 ÷ 400 ≈ 5.125 元/包

当月销售成本(按净销售数量 140):

- 140 × 5.125 ≈ 717.5 元

毛利:

- 销售收入:1120

- 销售成本:717.5

- 毛利:402.5

这个过程完全能在手工账本和简单计算器辅助下完成。若使用支持公式与统计的在线进销存模板,则可以自动计算平均成本和毛利,减少人工计算错误。

关键词:案例成本核算、加权平均、毛利计算

🧭 十二、实战建议:如何一步一步把进销存手工记账做好?

1. 刚起步时的三件事

- 先统一单据和编号规则

- 按照商品建立库存卡片与进销存明细账

- 培养及时记账、日清月结的习惯

2. 一旦业务变复杂,应增加的动作

- 按客户建立销售明细账和应收账款表

- 建立盘点制度,定期对账实差异

- 开始尝试计算库存成本与毛利

3. 何时考虑使用系统化工具?

可以参考以下信号:

- 单据每天超过几十张,手工记账明显吃力

- 库存品种数(SKU)超过 200

- 需要同时关注多个仓库或多个店

- 需要做较多维度的统计(按客户群、按区域、按业务员等)

此时,可以在不推翻手工记账逻辑的前提下,逐步尝试使用带有进销存模板的系统工具,将采购、销售、库存、应收应付等数据整合到一个平台中,提高效率与准确性。

在实际企业使用中,像 <简道云进销存> 这样的在线模板可以直接套用你的手工流程:

- 将“进货单”“销售单”“库存明细”表结构搭建好

- 依旧保留单据编号习惯

- 通过简单设置,实现数量自动汇总、库存结余自动计算 这种方式跟传统ERP相比,上手更快、对原有手工习惯冲击更小,适合作为手工记账向信息化管理的过渡。

关键词:渐进优化、信息化升级、进销存模板、流程承接

🔮 十三、总结与未来趋势:手工记账仍然重要,但要为升级做准备

从整体上看,进销存手工记账的核心在于三点:规范单据、清晰账本结构、严格对账盘点。 只要围绕以下几个关键动作持续优化,就能把手工进销存账做得更扎实:

- 为“进、销、存”分别设计合理的明细账与总账

- 坚持单据编号唯一且可追溯

- 每一笔出入库必须由单据驱动

- 每月进行库存盘点与采购、销售数据核对

- 在可能的情况下,引入简单的成本核算与毛利分析

未来趋势上,即使是小微企业,也会逐步从纯纸质手工迈向线上化、结构化的账务管理。 但这并不意味着手工记账技能会失去价值,相反:

- 规范的手工账体系,是信息化系统成功实施的前提

- 会手工搭建进销存账本的人,更能理解系统中的字段和逻辑

- 当系统出现问题时,手工记账能力可以作为安全兜底

因此,如果你现在仍在依赖手工进销存记账,可以:

- 先把文中提到的账本、单据、流程进行梳理与规范;

- 再考虑把这些成熟的规则迁移到一个可配置的进销存模板中,让系统帮你做汇总、统计与分析。

最后,分享一个我们公司在用的进销存系统模板,已经将采购、销售、库存、盘点、应收应付等核心表格理顺好了: 👉 需要的可以自取,可直接使用,也可以自定义编辑修改: https://s.fanruan.com/8bn69

基于这个模板,你可以把现有的手工记账方式无缝搬到线上,从“写账本”升级为“管数据”,让进销存管理更加稳健、清晰、可持续。

精品问答:

进销存手工记账的基本流程有哪些?

我刚开始接触进销存手工记账,感觉流程有点复杂,不知道从哪些步骤入手比较好。能详细讲讲进销存手工记账的基本流程吗?

进销存手工记账主要包含采购、入库、销售、出库和库存盘点五个基本流程。具体流程如下:

- 采购登记:记录采购商品的品名、数量、单价和供应商信息。

- 入库登记:将采购的商品数量录入库存,确保库存数据实时更新。

- 销售登记:记录销售商品的数量和销售金额,及时反映出库情况。

- 出库登记:登记销售出库商品,保证库存数量准确。

- 库存盘点:定期核对账面库存与实际库存,调整误差。

采用结构化的手工记账流程,有助于提升进销存管理的准确性和效率。根据统计,规范的手工记账流程能减少30%以上的库存差错。

如何通过手工记账方法准确管理进销存数据?

我在做进销存手工记账时,总担心数据不准确,导致库存混乱。有没有什么方法能确保进销存数据的准确性?

确保进销存手工记账数据准确,可以采用以下方法:

- 统一登记格式:使用固定的表格模板,包含日期、商品编码、数量、单价等关键字段。

- 定期复核:每周至少核对一次账面记录与实际库存,及时发现异常。

- 分类管理:将采购、销售和库存分开记录,避免数据混淆。

- 采用案例:例如某零售店通过每日三次盘点,库存准确率提升至98%。

根据行业调查,严格执行手工登记和复核流程,库存差异率可降低至2%以下。

进销存手工记账中常见的错误及预防措施有哪些?

用手工方法做进销存记账时,经常出现漏记或错记的情况,怎样才能避免这些常见的错误?

进销存手工记账中常见错误包括:

- 漏记、重复记账:未及时记录采购或销售数据,导致库存数量异常。

- 数量计算错误:手工加减数量时算错。

- 商品信息错误:商品名称、型号或单位填写不准确。

预防措施建议:

- 制定标准操作流程,避免遗漏。

- 使用双人复核机制,减少计算错误。

- 采用清晰的商品编码系统,确保信息准确。

案例表明,实施双人复核后,进销存错误率降低了40%。

进销存手工记账如何提升效率和数据可视化?

我觉得手工记账效率低,而且难以快速了解库存状况,有没有什么方法能提升效率并实现数据可视化?

提升进销存手工记账效率和数据可视化,可以采取以下措施:

- 制作标准化表格:如Excel模板,自动计算库存变化。

- 分类汇总数据:通过表格透视功能统计采购、销售和库存情况。

- 使用图表展示:柱状图、饼图展示库存结构和销售趋势,帮助快速决策。

例如,通过Excel图表展示月度销售趋势,能直观反映畅销和滞销产品,据统计可提高10%-15%库存周转率。

结合手工记账与简单的数据可视化,能极大提升管理效率和库存准确度。

文章版权归"

转载请注明出处:https://www.jiandaoyun.com/nblog/492195/

温馨提示:文章由AI大模型生成,如有侵权,联系 mumuerchuan@gmail.com

删除。

帆软软件有限公司 版权所有

苏ICP备18065767号