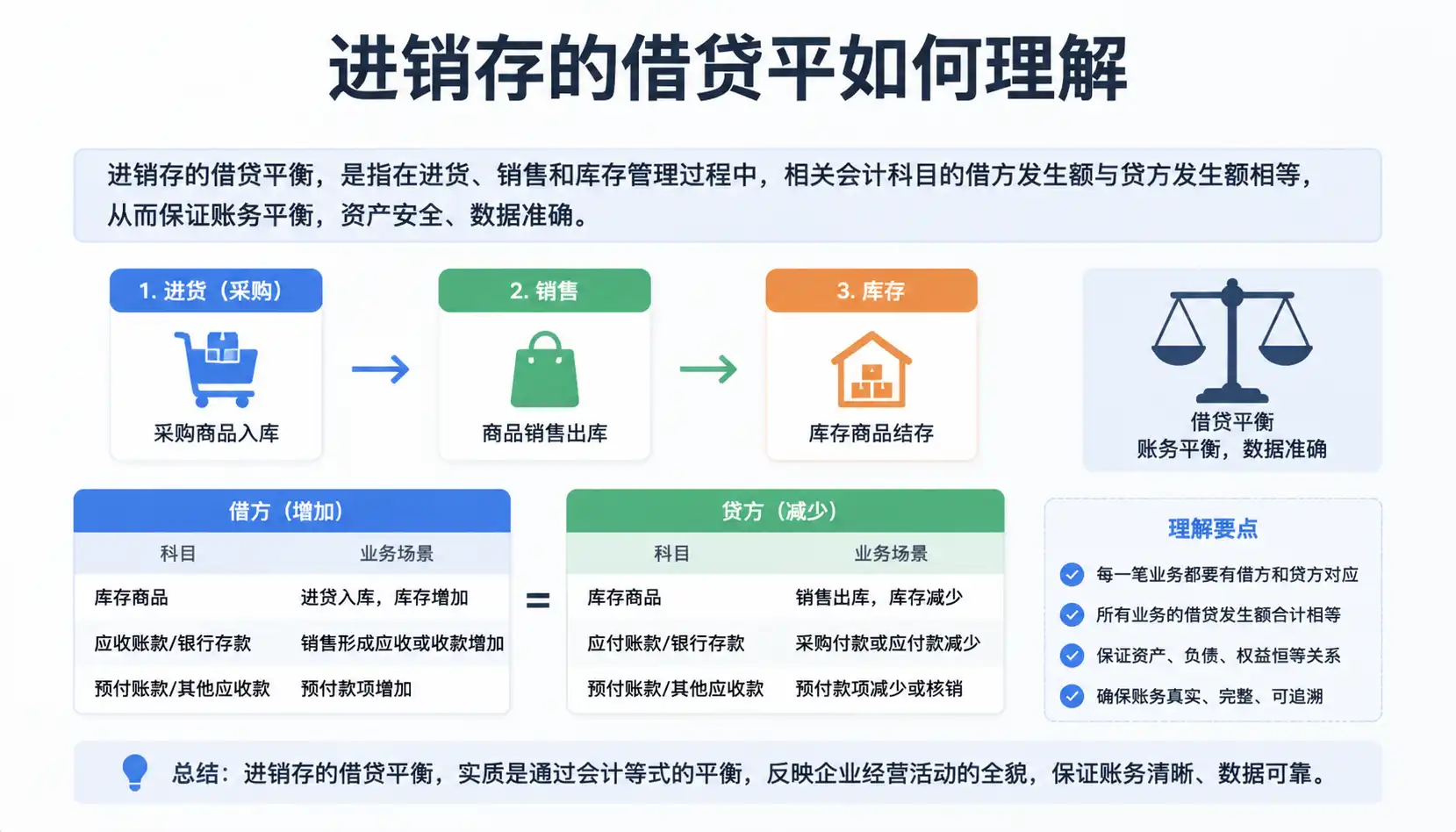

进销存借贷平详解,如何正确理解进销存借贷平?

企业在日常经营中进行进销存管理时,“借贷平衡”本质是会计恒等式在库存与资金流中的具体体现,即每一笔进销存业务都会同时影响“库存、成本、应付应收、资金”等多个账户,但必须保持借方与贷方金额始终相等,从而确保账务与实物流一致、财务数据可核对可追溯。理解进销存借贷平详解的关键,在于把“进货—销售—库存变化—资金流转”统一到会计逻辑中,而不是孤立看库存或销售,这样才能真正实现业务与财务一体化管理。

《进销存借贷平详解,如何正确理解进销存借贷平?》

一、📊 进销存借贷平衡的核心逻辑是什么?

进销存借贷平衡,说白了就是把企业的采购、销售、库存变化用会计语言重新表达。

在会计体系中,有一个最基础的等式:

进销存系统的所有操作,本质都在围绕这个公式展开。

📌 1. 为什么进销存一定要“借贷平衡”?

因为:

- 每一笔业务都必须可追溯

- 每一次库存变化都要有来源

- 每一笔资金流动都必须有去向

- 防止“账实不符”

举个简单例子:

| 操作 | 借方变化 | 贷方变化 |

|---|---|---|

| 采购商品 | 库存增加 | 应付账款增加 |

| 现金付款 | 应付账款减少 | 现金减少 |

| 销售商品 | 应收账款增加 | 库存减少+收入增加 |

👉 可以看到,借贷永远是对等的结构关系,而不是单向记录

二、📦 什么是“进销存”?它为什么必须和借贷结合?

进销存由三个核心环节组成:

- 📥 进(采购)

- 📤 销(销售)

- 📊 存(库存)

但很多企业只关注“库存数量”,忽略了财务维度,导致:

- 库存对不上账

- 利润不真实

- 应收应付混乱

📌 进销存 + 会计 = 完整经营闭环

| 模块 | 管理内容 | 会计映射 |

|---|---|---|

| 进货 | 采购入库 | 应付账款 / 库存 |

| 销售 | 商品出库 | 应收账款 / 收入 |

| 库存 | 数量变化 | 存货科目 |

| 资金 | 收付款 | 现金 / 银行存款 |

👉 所以“进销存借贷平”本质是: 把业务系统变成财务系统的输入层

三、🧾 借贷平衡在进销存中的底层机制

很多人误解“借贷平”,以为只是会计规则,其实它是系统逻辑。

📌 1. 借贷平衡的核心规则

- 借方 = 资产增加 / 费用增加

- 贷方 = 负债增加 / 收入增加

但在进销存中,它会变得更“业务化”:

📊 示例:采购商品(赊账)

| 科目 | 借 | 贷 |

|---|---|---|

| 库存商品 | +10000 | |

| 应付账款 | +10000 |

👉 解释:

- 库存增加(借方)

- 欠供应商的钱增加(贷方)

📊 示例:销售商品(现金销售)

| 科目 | 借 | 贷 |

|---|---|---|

| 现金 | +5000 | |

| 主营业务收入 | +5000 | |

| 库存商品 | -3000 | |

| 主营业务成本 | +3000 |

👉 一笔销售至少影响4个账户,这就是进销存借贷平的复杂性。

四、📉 为什么很多企业做不好进销存借贷平?

现实中,很多企业库存系统和财务系统是割裂的。

❌ 常见问题

- 库存系统记录“数量”,财务系统记录“金额”

- 采购入库不做会计分录

- 销售出库没有成本结转

- 应收应付不同步

📌 结果

- 利润虚高或虚低

- 库存账面与实物不符

- 财务报表失真

五、🧮 进销存借贷平的标准业务流程拆解

一个标准流程如下:

📥 1. 采购入库

- 借:库存商品

- 贷:应付账款 / 现金

📤 2. 销售出库

- 借:应收账款 / 现金

- 贷:主营业务收入

同时:

- 借:主营业务成本

- 贷:库存商品

💰 3. 收款流程

- 借:现金 / 银行存款

- 贷:应收账款

💳 4. 付款流程

- 借:应付账款

- 贷:现金 / 银行存款

六、📊 进销存借贷平与库存管理的关系

库存管理只是进销存的一部分,但借贷平让库存“有了财务意义”。

📌 对比表:库存 vs 借贷平系统

| 维度 | 普通库存管理 | 借贷平进销存 |

|---|---|---|

| 数据类型 | 数量 | 数量+金额 |

| 是否财务化 | 否 | 是 |

| 是否可审计 | 弱 | 强 |

| 是否支持报表 | 简单 | 完整财务报表 |

👉 可以理解为: 库存是“物理世界”,借贷平是“经济世界”

七、🧠 进销存借贷平的底层会计思维

要理解这个体系,需要掌握三个关键思维:

📌 1. 双重记录思维

每一笔业务必须:

- 至少影响两个科目

- 金额必须一致

📌 2. 流动性思维

关注三类流动:

- 物(库存)

- 钱(现金)

- 权(债权债务)

📌 3. 匹配原则

收入必须匹配成本:

- 销售发生 → 成本同步结转

- 否则利润不真实

八、📉 常见进销存借贷平错误案例分析

❌ 错误1:只记库存不记成本

后果:

- 利润虚高

- 财务报表错误

❌ 错误2:销售不结转成本

后果:

- 收入真实,成本缺失

- 利润严重偏差

❌ 错误3:应付账款不更新

后果:

- 欠款不清晰

- 供应商对账困难

九、📦 企业如何建立标准进销存借贷体系?

📌 步骤1:统一科目体系

建议标准科目:

- 库存商品

- 应收账款

- 应付账款

- 主营业务收入

- 主营业务成本

📌 步骤2:规范业务单据

必须包含:

- 采购单

- 销售单

- 入库单

- 出库单

- 付款单

📌 步骤3:系统化管理工具

很多企业会使用数字化工具来统一进销存与财务,比如一些可配置型系统模板,例如 https://s.fanruan.com/8bn69; 这类方案可以帮助把“业务单据 + 借贷分录 + 库存变化”打通,实现自动化核算。

十、📊 进销存借贷平与ERP系统的关系

ERP系统本质就是:

进销存 + 财务 + 供应链 的整合体

📌 ERP核心模块

| 模块 | 作用 |

|---|---|

| 采购 | 控制进货 |

| 销售 | 管理出货 |

| 库存 | 监控存量 |

| 财务 | 处理借贷平 |

十一、📈 企业如何用进销存借贷平提升经营效率?

📌 关键价值

- 提高财务透明度

- 减少库存浪费

- 提高资金周转效率

- 降低对账成本

📊 KPI指标示例

| 指标 | 说明 |

|---|---|

| 库存周转率 | 库存使用效率 |

| 应收账款周期 | 回款速度 |

| 毛利率 | 盈利能力 |

| 账实一致率 | 数据准确性 |

十二、🏭 不同行业中的进销存借贷平应用

🏪 零售行业

- 高频销售

- 库存变化快

- 借贷平实时性要求高

🏭 制造行业

- 原材料 + 半成品 + 成品

- 成本核算复杂

🚚 批发行业

- 应收应付周期长

- 对账需求强

十三、📉 为什么借贷平会影响企业利润?

因为利润计算依赖:

只要:

- 成本不结转

- 库存不更新

利润就会失真。

十四、🧩 常见问题 FAQ

❓ 进销存借贷平是不是会计专属?

不是,它是业务与财务的结合逻辑。

❓ 小企业需要做借贷平吗?

需要,只是复杂度可以降低。

❓ 和普通库存系统区别大吗?

非常大,一个是“数量管理”,一个是“财务级管理”。

十五、🚀 未来趋势:进销存借贷平的智能化演进

未来的发展方向主要有:

📌 1. AI自动记账

- 自动生成分录

- 自动匹配业务

📌 2. 实时财务系统

- 业务发生即入账

- 零延迟财务报表

📌 3. 全链路数据融合

- 采购 → 销售 → 财务 → 分析一体化

📌 4. 无代码系统普及

越来越多企业会采用可配置系统,例如 https://s.fanruan.com/8bn69; 这类模板化工具来快速搭建进销存与借贷平体系,降低开发成本,提高上线速度。

十六、📌 总结与趋势展望

进销存借贷平的核心,本质是让企业从“库存管理思维”升级为“财务经营思维”。它通过借贷平衡机制,把采购、销售、库存与资金流统一到一个可验证的系统中,从而实现数据真实、流程透明、利润清晰。

未来,随着数字化与智能化发展,进销存借贷平将进一步与AI、自动化财务系统融合,逐步走向实时化与自动化,使企业经营决策从“事后分析”走向“实时预测与动态优化”,成为企业数字化转型的重要基础设施。

精品问答:

什么是进销存借贷平?

我在学习企业财务管理时,看到“进销存借贷平”这个概念,但不太明白它具体指什么。它和进销存系统的关系是什么?

进销存借贷平是指在企业的进销存管理过程中,借方和贷方金额保持平衡的财务状态。具体来说,它确保采购(进货)、销售(销货)和库存(存货)相关的财务数据在借贷双方账目中相互对应,从而实现账务的准确和完整。通过进销存借贷平,企业能够实时监控资金流和库存变化,避免账目错漏。案例:某企业采购100万元原材料,系统自动生成借方库存增加和贷方应付账款的对应账目,实现借贷平衡。

进销存借贷平如何通过系统实现?

我听说现代进销存管理系统可以自动实现借贷平,但具体是怎么操作的?系统如何保证借贷平的准确性?

现代进销存管理系统通过集成财务模块,自动生成对应的借方和贷方凭证,保证借贷平衡。其主要功能包括:

- 自动生成采购入库的借方库存账户和贷方应付账户凭证

- 销售出库自动生成贷方库存账户和借方应收账户凭证

- 库存调整同步更新借贷账户

技术上,系统采用双重记账原理,确保每笔业务都有对应的借贷分录。根据统计,使用先进进销存系统可将借贷错账率降低70%。

进销存借贷平出现不平衡时该如何排查?

我在使用进销存系统时,发现借贷账户不平衡,导致账目对不上。遇到这种情况,我该如何排查和纠正?

出现进销存借贷不平衡主要原因包括录入错误、系统同步延迟或核算口径不一致。排查步骤建议如下:

| 排查步骤 | 具体操作 | 目的 |

|---|---|---|

| 1. 核对凭证 | 检查采购、销售、库存凭证完整性 | 确认凭证是否缺失或错误 |

| 2. 检查业务流程 | 确认业务流程是否规范,数据录入是否及时 | 保证数据同步准确 |

| 3. 系统日志分析 | 查看系统异常或同步失败记录 | 发现系统问题 |

| 4. 对账调整 | 根据实际业务进行手工调整 | 修正账务差异 |

案例:某企业因采购发票未及时录入系统,导致借贷不平,经过补录发票后恢复平衡。

如何通过进销存借贷平提升财务管理效率?

我想知道正确理解和运用进销存借贷平,能给企业财务管理带来哪些具体好处?是否有数据支持?

合理运用进销存借贷平能够显著提升财务管理效率,具体表现为:

- 提高账目准确率,避免错账率降低50%以上

- 加快财务结算周期,缩短30%工作时间

- 实现库存与资金流同步,优化资金周转率

通过案例分析,采用进销存借贷平管理的企业,财务报表准确率从85%提升至98%,资金周转效率提升20%。这不仅降低了审计风险,也提升了企业整体运营效能。

文章版权归"

转载请注明出处:https://www.jiandaoyun.com/nblog/496364/

温馨提示:文章由AI大模型生成,如有侵权,联系 mumuerchuan@gmail.com

删除。

帆软软件有限公司 版权所有

苏ICP备18065767号