进销存账详解,哪些内容计入进销存账?

**1、进销存账主要计入商品采购、销售、库存变动等相关业务数据。2、除商品本身外,还应包括运输、装卸等与货物流转直接相关的费用。3、非与经营活动直接相关的费用不计入进销存账。**以“商品采购”为例,企业在购进货物时,应将购货金额(含税)、相关运费等合理成本一同记入进销存账,这有助于准确核算每批次库存的实际成本,便于后续合理定价与利润分析。通过规范进销存账务管理,企业可实现对库存动态的实时掌控,有效防止积压或缺货问题,提高运营效率。

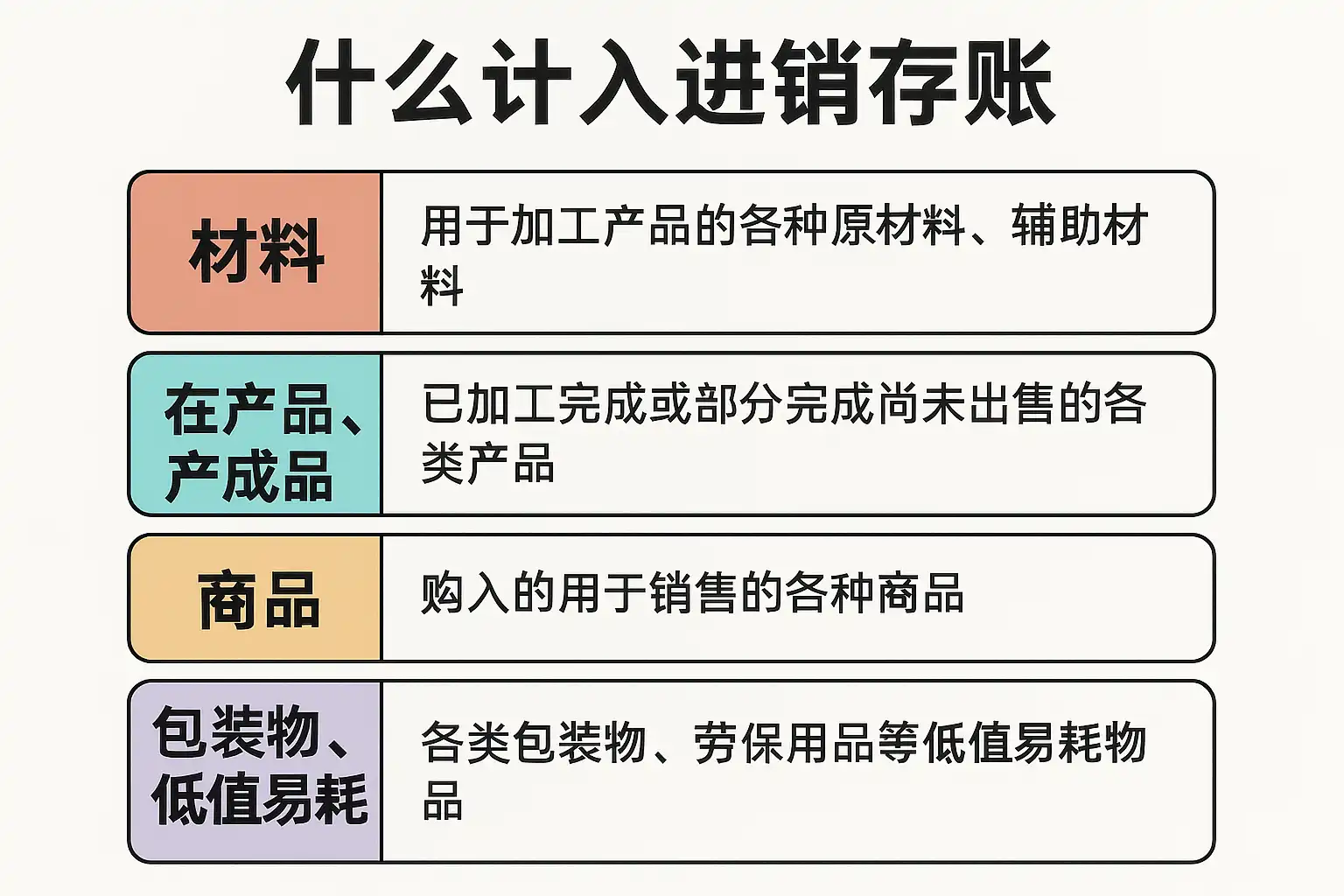

《什么计入进销存账》

一、进销存账的定义与作用

进销存账是企业用于记录商品采购(进)、销售(销)及库存(存)动态变化的重要会计核算工具。它不仅反映了企业在某一时期内各类商品的收发情况,还为管理层提供数据支持,优化采购计划和销售策略,是现代企业管理中不可或缺的信息基础。

- 定义:即“采购—销售—库存”的简写,用以系统化记录所有和货物流转相关的财务信息。

- 作用:

- 实时掌握库存数量和结构;

- 精确核算每项商品成本及毛利;

- 提高资金周转效率,降低运营风险。

二、什么内容应计入进销存账

为了帮助理解,下表列举了典型企业在处理进销存业务时需要计入或不需计入的数据项目:

| 项目类别 | 是否计入 | 说明 |

|---|---|---|

| 商品购进金额 | 是 | 包括购价及增值税专用发票上的税额 |

| 销售收入 | 是 | 包括已确认收入部分 |

| 库存盘点盈亏 | 是 | 库存盘盈记增加,盘亏记减少 |

| 运杂费 | 是 | 与运输、搬运等直接关系的费用,如到岸价中的运费 |

| 装卸保管费 | 是 | 与该批次货物直接关联 |

| 退货 | 是 | 已售商品退回,减少销售额和库存 |

| 折让 | 是 | 商品价格折让影响销售收入 |

| 非经营性支出 | 否 | 如罚款、捐赠等不直接发生在货物流转上的费用 |

| 管理费用 | 否 | 企业行政开支如办公用品、水电费,不属于具体商品流转 |

三、详细解析:以“商品采购”项目为例

在所有应计入项目中,“商品采购”是最基础也是最关键的一项。其具体流程如下:

- 确定采购金额:包括合同约定价格及附加税金。

- 追加必要费用:

- 若采用到岸价,则将运输、保险等合理成本一同计算。

- 若需二次搬运,则相应装卸费用也需分摊至该批次商品成本中。

- 凭证归档与录入系统:确保所有发票单据齐全,通过如简道云进销存系统录入,实现自动化台账更新。

这样处理后,每笔采购都能准确反映真实成本,为后续决策提供依据。

四、常见误区及标准做法

许多初创企业容易将部分非直接关联费用错录至进销存账,导致成本虚高或数据失真。标准做法如下:

- 不要将行政办公类开支纳入任何商品台账;

- 坚持“谁受益谁承担”原则,只把对应批次产生的直接支出归集到该批次;

- 定期复核各类原始凭证,防止漏记或错记。

五、多种类型事项如何处理?——列表解析

以下为不同业务事项归属类别示意表:

| 事项类型 | 推荐归属科目 | 是否进入进销存 |

|---|---|---|

| 商品购入 | 存货/原材料 | 是 |

| 商品销售 | 主营业务收入/结转成本 | 是 |

| 客户退货 | 应收/库存调整 | 是 |

| 员工差旅报销 | 管理费用/销售费用 | 否 |

| 仓库盘点损耗 | 存货损失/其他收益损失 | 部分(如经批准冲减) |

| 活动促销赠品 | 销售费用/促销支出 | 否 |

六、科学维护与信息化管理建议

现代化企业应借助数字化工具进行科学高效地维护管理。例如,简道云进销存系统具有以下优势:

- 自动同步采集各环节数据,减少人工录错;

- 支持自定义字段扩展,高度适配各行业需求;

- 实现多部门协作,提高工作透明度和效率;

- 强大报表功能,一键生成财务分析报告。

使用此类工具能极大提升数据信息的一致性和实时性,为决策提供坚实的数据基础。

七、小结与进一步建议

综上所述,“什么计入进销存账”的核心要点有三:一是紧扣与实际经营活动密切相关的数据项目;二是遵循会计准则要求,不随意混淆科目;三是利用先进的信息平台实现自动化高效管理。建议企业定期组织财务人员培训,加强原始凭证审核,并尽早上线专业的数字化平台,如简道云进销存,以确保账号规范清晰,为未来扩张打下坚实基础。

最后推荐:分享一个我们公司在用的【进销存系统模板】,需要的可以自取,可直接使用,也可以自定义编辑修改:https://s.fanruan.com/xrxfy

精品问答:

什么是进销存账,它包括哪些内容?

我在学习企业财务管理时,看到“进销存账”这个概念,但不太清楚它具体包括哪些内容,能否详细解释一下进销存账的组成部分?

进销存账是指记录企业商品或原材料的采购(进货)、销售(销货)和库存(存货)情况的账务系统。具体包括:

- 采购记录:供应商信息、采购数量、单价及金额。

- 销售记录:客户信息、销售数量、售价及金额。

- 库存记录:库存商品种类、数量及库存成本。

例如,一家零售企业会通过进销存账跟踪每天入库的商品数量和价格,以及销售出去的产品,确保库存数据实时更新。根据统计数据显示,使用完善进销存管理系统的企业库存周转率提高了约20%。

为什么准确计入进销存账对企业管理很重要?

我注意到很多企业都强调准确记录进销存数据,这对企业运营到底有什么影响?为什么要特别重视计入内容的完整性和准确性?

准确计入进销存账对于企业管理至关重要,主要体现在以下几个方面:

- 库存控制:避免库存积压或缺货,提高资金利用率。

- 成本核算:精确计算采购成本和销售利润,支持财务决策。

- 销售分析:通过销售数据分析市场需求趋势,实现精准营销。

案例中,一家制造企业通过严格进销存管理,将库存积压减少了30%,资金周转速度提升了15%,显著优化了运营效率。

如何利用技术手段提升进销存账的管理效率?

我想知道现代技术如何帮助我们更好地维护和管理进销存账,比如使用软件或者自动化工具,这些技术手段具体有哪些优势?

现代技术如ERP系统和专用进销存软件极大提升了管理效率,优势包括:

| 技术手段 | 功能说明 | 优势 |

|---|---|---|

| ERP系统 | 集成采购、销售与库存管理 | 数据实时同步,减少人工错误 |

| 条码扫描 | 快速录入商品信息 | 提高操作速度与准确性 |

| 移动端应用 | 随时随地查看和更新库存 | 提升响应速度,方便现场操作 |

例如,通过条码扫描技术,一家零售店将盘点时间从每日2小时缩短至30分钟,提高了数据采集准确率达99%。

哪些常见错误会导致进销存账数据不准确?如何避免?

我在实际操作中发现有时候进销存数据会出现偏差,这让我很困惑,是不是有哪些常见错误导致这种情况?有什么方法可以避免这些错误吗?

常见导致进销存账数据不准确的错误主要有:

- 手工录入错误,如数字抄写错误。

- 数据更新滞后,未及时反映实际库存变化。

- 重复记账或漏记某些交易。

避免措施包括:

- 使用自动化工具减少人工输入环节;

- 建立严格的数据审核流程;

- 定期进行盘点与系统数据核对。

据调查显示,引入自动化系统后,企业录入错误率平均下降40%,极大保障了数据真实性。

文章版权归"

转载请注明出处:https://www.jiandaoyun.com/nblog/59879/

温馨提示:文章由AI大模型生成,如有侵权,联系 mumuerchuan@gmail.com

删除。

帆软软件有限公司 版权所有

苏ICP备18065767号