员工社保会计分录详解,如何正确处理社保费用?

**1、员工社保的会计分录主要涉及企业承担和代扣代缴部分的会计处理;2、正确理解各类社保科目的归属与金额分摊至关重要;3、规范操作有助于企业合规及降低财税风险。**例如,企业为职工缴纳社会保险时,需要分别确认“应付职工薪酬-社会保险费”和“银行存款”等科目,确保账务清晰、透明。本文将详解员工社保相关的会计分录处理流程,分析常见问题,并结合实际案例进行说明,以帮助财务人员全面掌握相关操作规范。

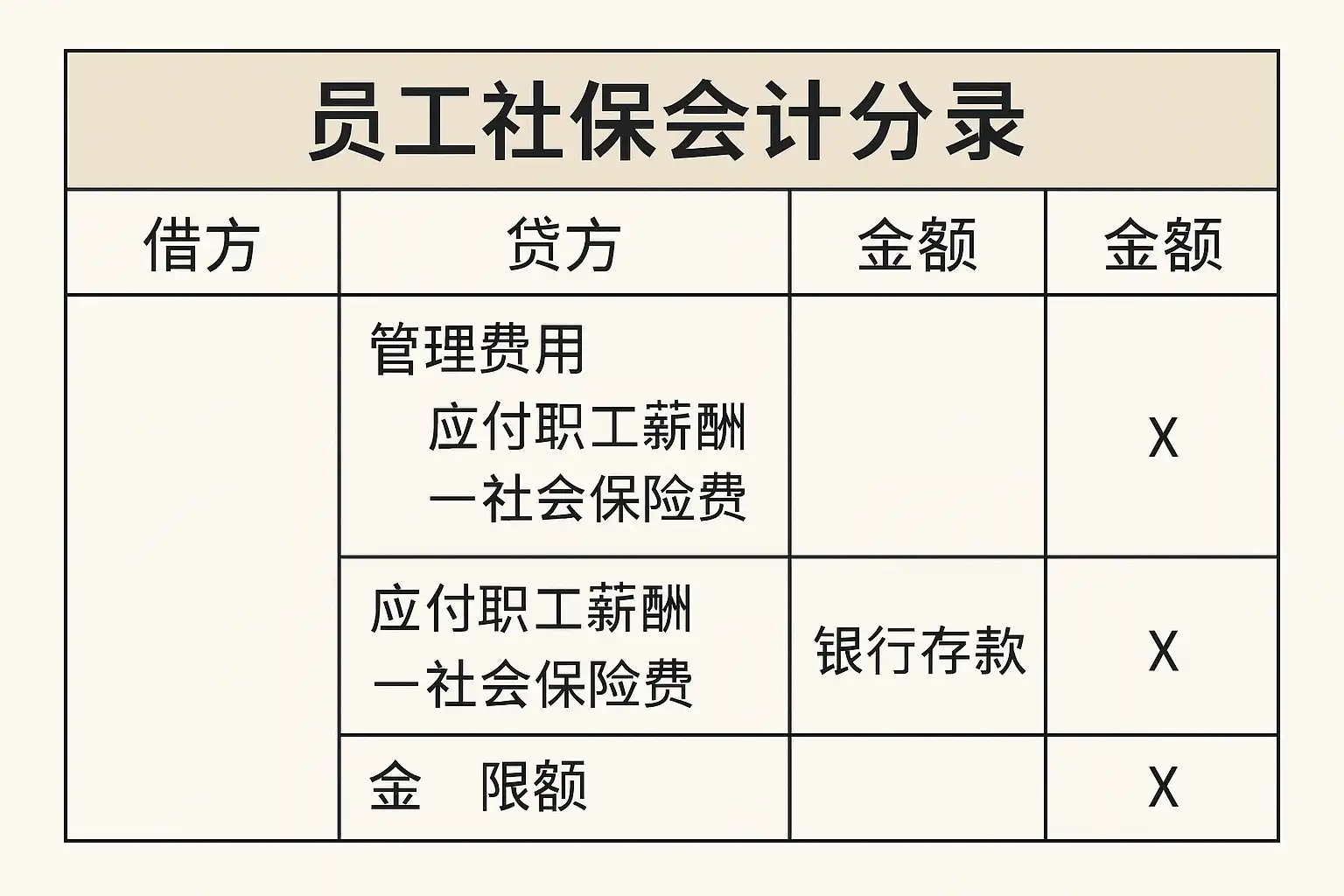

《员工社保会计分录》

一、员工社保会计分录核心流程

企业为员工缴纳社会保险(如养老保险、医疗保险、失业保险等)时,会涉及多项会计科目。不同的社保类型和分担比例,会导致不同的账务处理方式。以下是社保缴纳中最常见的会计分录步骤:

| 步骤 | 业务内容 | 借方科目(金额) | 贷方科目(金额) |

|---|---|---|---|

| 1 | 计提单位承担部分社保 | 管理费用/生产成本等 | 应付职工薪酬-社会保险费 |

| 2 | 记入个人应承担部分 | 应付职工薪酬-工资 | 应付职工薪酬-社会保险费 |

| 3 | 缴纳单位及个人全部社保 | 应付职工薪酬-社会保险费 | 银行存款 |

| 4 | 发放工资(扣除个人部分) | 应付职工薪酬-工资 | 银行存款 |

步骤详细说明

在实际操作中,首先需要按月计算企业和个人应缴纳的各项社会保险费用。企业拨出单位承担部分时,可通过“管理费用”或“生产成本”进行相应借记,再贷记至“应付职工薪酬-社会保险费”。而员工个人承担部分,则在发放工资时从“应付职工薪酬-工资”转入到对应的“应付职工薪酬-社会保险费”。最后,由公司统一将所有需缴总额通过银行支付至相关部门。

二、常见五险一金明细与专项账户设置

企业为员工办理“五险一金”,即养老、医疗、失业、工伤、生育五项基本险种及住房公积金。不同险种涉及不同核算方式,建议设置相对应明细账户,以便后续调账或审查。

表:五险一金典型明细账户举例

| 险种 | 单位承担比例/金额 | 个人承担比例/金额 | 推荐明细账户名称 |

|---|---|---|---|

| 养老保险 | 一般20% | 一般8% | 社会保险费—养老 |

| 医疗保险 | 一般10% | 一般2%+3元大病统筹 | 社会保险费—医疗 |

| 工伤、生育 | 单位全额 | 无 | 社会保险费—工伤/生育 |

| 失业 | 一般0.5~1% | 一般0.5% | 社会保险费—失业 |

| 公积金 | 各地政策不同 | 各地政策不同 | 公积金 |

专项账户设置建议

为了方便数据管理与后期对账核查,建议每个险种都建立专门明细科目。例如,“应付职工薪酬——养老”、“——医疗”等,不同险种独立核算,有助于准确反映各类支出及负债。

三、实际案例演示:某月企业为10名员工缴纳社保

假设某企业本月需为10名员工缴纳如下费用:

- 单位承担当月总额:养老6000元,医疗3000元,失业500元

- 员工本人承当总额:养老2400元,医疗600元,大病统筹30元,失业300元

会计分录示例

- 计提单位承担当月社保

借:管理费用——社会保险费 合计9500元(其中:养老6000+医疗3000+失业500)贷:应付职工薪酬——社会保险费 合计9500元- 扣除员工个人承当部分

借:应付职工薪酬——工资 合计3330元(2400+600+30+300)贷:应付职工薪酬——社会保险费 合计3330元- 实际支付全部费用

借:应付职工薪酬——社会保险费 合计12830元(9500+3330)贷:银行存款 合计12830元- 发放实发工资(扣除个税及个体社保) 若本期实际发放工资总额为6万元,则:

借:应付职工薪酬——工资 60,000 元贷:银行存款 (60,000-3330-个税)应交税金——代扣代缴个人所得税 xxxxx 元案例分析说明

通过上述案例,可见每一步均需区分单位与个人责任,并确保账面反映真实经济业务。此外,如遇补交或退回,多采用红字冲减原凭证方式进行修正。

四、特殊情形下的处理与常见误区

在日常工作中,还可能遇到以下几类特殊情况:

- 漏报/补报当期或历史期间

- 补报需按发生期重新做账,并根据实际情况调整管理费用。

- 建议附带详细备查资料以备审查。

- 异地参保证明与跨区域汇算

- 跨地区就业时,应关注当地政策差异并据实调整核算项目。

- 人员离入职频繁变动

- 离入人员当期可分别做增加或减少项目处理,如离岗退回已垫支,可采用红字冲销原记录。

- 误区警示

- 常见错误如混淆单位和个人比例、不及时结清负债余额、不使用明细账户等,这些均易导致财务风险或监管疑点。

错误对比表

| 正确做法 | 错误做法 |

|---|---|

| 明确区分单位/个人比例 | 单位和个人混用一个合并数 |

| 每项设立独立明细账户 | 所有险种只挂在一个“大类”下 |

| 按月逐步结清各项负债 | 长期挂账不及时转出 |

五、新准则下对人事成本精细化管控要求

随着新收入准则实施,对人力资源成本归集提出了更高要求。人事成本不仅仅包括基本工资,还涵盖了各类福利性支出,例如五险一金等。因此,精确核算与透明披露成为现代财务管理新趋势。

精益化人事成本核算要点列表

- 建议定期复核每笔“五险一金”数据来源是否准确齐全;

- 建立岗位责任制,明确人事与财务部门协同流程;

- 利用信息系统自动化生成凭证,提高效率并降低人工错误率;

- 定期对外部审查提供完整的备查材料,包括政策依据和支付流水;

- 针对年度预算编制,同步考虑未来政策变动可能影响。

背景说明

传统手工作帐已无法满足高效合规要求,新兴HRM系统模板可实现数据联通、一键生成凭证,有效提升整体验收速度并保障准确率。例如简道云HRM人事管理系统模板就是业内广泛应用的信息化工具之一。

六、人事系统辅助下的一体化智能管控实践

当前许多企业已逐步上线HRM智能平台,将考勤、人事档案、五险一金申报以及相关财务流程整合统一,实现信息同步共享,大幅降低人工干预环节中的疏漏概率。

智能HRM应用优势表

| 功能模块

考勤自动统计 自动关联请假、公休数据到工资表 在线申报五险一金并生成对应凭证表单 实时监控到账进度及异常提醒 支持多维度数据查询导出 历史记录可追溯且支持权限自定义控制

实际应用案例补充

以简道云HRM人事管理系统模板为例,该平台能实现无纸化线上操作,不仅提升了绩效考评效率,还能自动生成各类所需凭证和报表,大幅减少重复劳动,同时保证数据安全性和合规性。

七、小结与行动建议

综上所述,规范做好员工社保会计分录是保障企业合法经营、防范财税风险的重要基础。只有明确划分单位与个人责任份额,并结合先进的信息系统工具,对每笔社保业务进行精确记录和动态跟踪,才能真正实现合规高效的人力资源管理。建议各企事业单位:

- 定期培训财务、人事人员关于最新法规及操作流程;

- 推广智能化HRM工具,实现端到端的数据闭环管理;

- 做好内部稽核复盘,对异常情况提前预警防控;

- 强调档案留痕,为未来审查打好基础;

进一步推荐使用【简道云HRM人事管理系统模板】:https://s.fanruan.com/unrf0;无需下载,即开即用,高效助力您的社保及全员人事精益运营。

精品问答:

员工社保会计分录是什么?

作为一名初学会计的新人,我经常听到‘员工社保会计分录’这个概念,但不太清楚具体指的是什么。它在财务处理中的作用和重要性体现在哪些方面?

员工社保会计分录是指在企业财务账簿中记录与员工社会保险相关的经济业务事项的会计凭证。它包括企业为员工缴纳的养老、医疗、失业等社会保险费用及个人代扣部分。通过规范的社保会计分录,可以确保社保费用核算准确,满足税务和财务监管要求,提高企业财务透明度。

如何正确编制员工社保会计分录?

我在做公司账目时,经常困惑于怎么把员工社保相关费用准确反映到账簿上。能不能详细讲讲编制员工社保会计分录的步骤和注意事项?

编制员工社保会计分录主要包括以下步骤:

- 确认当期应缴纳的社会保险费用总额,包括企业缴纳部分和个人代扣部分。

- 根据《企业会计准则》,将企业承担部分记入“管理费用-应付职工薪酬”等科目,个人代扣部分记入“应付职工薪酬-代扣款”科目。

- 编制借贷平衡的凭证,例如:

| 借方科目 | 贷方科目 | 金额 |

|---|---|---|

| 管理费用—社保费 | 应付职工薪酬—代扣款 | 企业缴纳金额 |

| 应付职工薪酬—代扣款 | 银行存款 | 个人代扣金额 |

注意要确保金额准确无误,且符合当地政策规定。

员工社保会计分录中常见错误有哪些?如何避免?

我听说员工社保相关账务很容易出错,尤其是在做会计分录时。有经验的人能不能分享一下哪些错误最常见,以及怎样才能避免这些错误?

常见错误包括:

- 社保金额计算错误,如未按最新政策调整比例。

- 企业与个人缴费部分混淆,导致借贷不平衡。

- 忽略了某些险种(如工伤保险)的记录。

避免措施:

| 错误类型 | 避免方法 |

|---|---|

| 比例未更新 | 定期关注并更新当地政府发布的最新缴费比例。 |

| 缴费主体混淆 | 明确区分个人代扣和企业承担部分,分别登记对应科目。 |

| 险种遗漏 | 建立完整险种清单,逐项核对确保全部涵盖。 |

此外,可利用财务软件自动生成分录,减少人工输入错误,提高准确率。

员工社保会计分录对企业财务报表有什么影响?

作为公司管理者,我想了解正确处理员工社保相关账务对公司的财务报表有哪些具体影响,这对我们决策有什么帮助吗?

正确编制员工社保会计分录直接影响资产负债表和利润表的数据真实性:

- 在资产负债表中,“应付职工薪酬”负债科目体现了尚未支付的社保义务,反映企业短期偿债压力。

- 在利润表中,“管理费用”中的社保支出影响当期净利润水平。

举例说明:假设某公司月度应缴纳社会保险总额为100万元,其中70万元由企业承担,会增加管理费用70万元;30万元由个人承担,通过应付职工薪酬负债体现。如果忽略或误报,将导致利润扭曲或负债不足,从而影响投资者及监管机构判断公司财务健康状况。

文章版权归"

转载请注明出处:https://www.jiandaoyun.com/nblog/60795/

温馨提示:文章由AI大模型生成,如有侵权,联系 mumuerchuan@gmail.com

删除。

帆软软件有限公司 版权所有

苏ICP备18065767号