员工伤残补助分录模板详解,如何正确做账处理?

员工伤残补助分录的编制需遵循:1、明确补助性质与会计科目;2、规范入账流程与凭证归档;3、确保合规性与数据追溯。 其中,最关键的是“明确补助性质与会计科目”,因为只有准确区分伤残补助属于职工福利费、赔偿支出或保险理赔,才能正确选择相关会计科目,比如“管理费用—职工福利费”或“应付职工薪酬—伤残补助”。这样既能保证财务数据真实反映企业成本结构,也为后续审计和税务申报提供有力支撑。以下将对员工伤残补助分录模板的编制方法、关键要点及实际操作流程进行详细梳理,并结合实际案例,为企业HR和财务人员提供标准化指引。

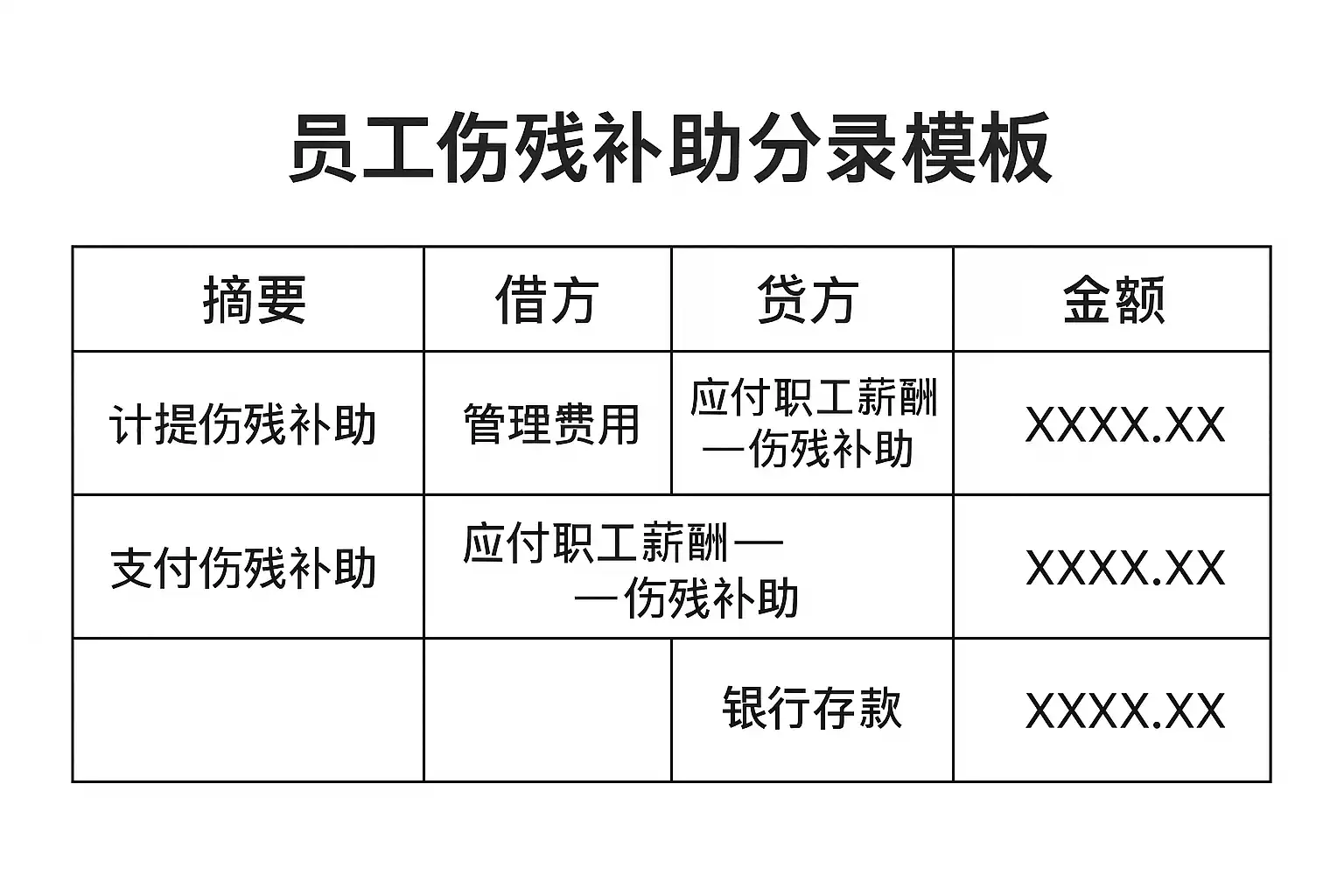

《员工伤残补助分录模板》

一、员工伤残补助的定义及适用情形

1、定义与分类

- 员工伤残补助是指企业因职工因工受伤或患职业病导致劳动能力部分或全部丧失,根据国家相关法律法规(如《工伤保险条例》)发放给员工的一次性经济支持。

- 分类上,主要包括:一次性伤残补助金、医疗费报销、生活护理费等。

2、适用场景举例

| 典型场景 | 说明 |

|---|---|

| 因公出差发生交通事故 | 员工在执行工作任务中受伤并被鉴定为劳动能力丧失 |

| 工作场所设备事故 | 生产车间机械故障导致员工受伤 |

| 职业病确诊 | 长期接触有害物质导致职业病 |

3、法律依据

- 根据《社会保险法》、《工伤保险条例》等规定,企业有义务依法支付相关费用,并规范财务处理。

二、员工伤残补助分录模板核心结构

1、常见会计科目设置

| 补助类型 | 借方科目 | 贷方科目 |

|---|---|---|

| 一次性赔偿/福利费 | 管理费用—职工福利费 或 应付职工薪酬 | 银行存款/现金 |

| 工会经办慰问金 | 管理费用—工会经费 | 银行存款/现金 |

| 通过社保统筹支付 | 应付职工薪酬—社会保险 | 银行存款/现金 |

2、标准分录模板举例

借:管理费用—职工福利费(或 应付职工薪酬—其他福利)贷:银行存款/现金若由社保机构先行支付,再由企业垫付:

借:应收款项—社保机构贷:银行存款/现金详细案例:

假设A公司2024年6月10日向某因工作受伤的员工一次性发放15,000元人身损害赔偿金:

借:管理费用—职工福利费 15,000元贷:银行存款 15,000元三、编制流程与步骤详解

1、确认事项

- 获得人力资源部门认定的《劳动能力鉴定结论书》和相关医院材料。

- 明确金额及发放方式(一次性转账还是拆分发放)。

2、内部审批流程

- 部门负责人确认→财务审核→高层审批→实施付款。

3、凭证填制步骤列表

- 填写付款申请单,并附上认定材料;

- 财务部审核金额及合规性;

- 按照约定时间付款,生成记账凭证;

- 存档所有原始资料备查。

四、《员工伤残补助》与其他人员费用对比分析

以下表格展示了不同类型人员费用在会计处理上的区别:

| 项目类别 | 本金性质 | 会计科目 | 是否纳税扣除 |

|---|---|---|---|

| 工资薪金 | 劳动报酬 | 应付职工薪酬—工资 | 是 |

| 奖金津贴 | 激励类 | 应付职工薪酬—奖金 | 是 |

| 误餐交通等津贴 | 福利类 | 管理费用—福利费 | 有限额 |

| 医疗报销 | 社保保障 | 应付职工薪酬/其他应收款 | 否(个税特殊规定) |

| 员工伤残补助 | 法定义务 | 管理费用—福利费 | 是(合规情形下) |

注:如通过社会保险基金支付,不影响公司损益,但如公司垫付则需入账反映。

五、《员工伤残补助》合规性与风险防控

1、防范风险要点列表

- 必须有完整合法的认定手续和佐证资料;

- 严格执行审批环节,杜绝虚列支出现象;

- 金额不得突破政策红线,否则可能被税局否决扣除资格;

- 定期自查,接受内外部审计抽查。

2、政策变化影响说明

随着国家对劳资关系和社保政策不断完善,部分地区可能出台地方细则,如提高赔偿标准或明确新的扣除口径。建议企业实时跟踪最新法规动态并更新内控制度。

六、《员工伤残补助分录》信息化落地实践

1、高效信息化工具推荐理由

传统手填凭证易错且效率低,建议采用在线系统实现自动化。例如使用简道云HRM人事管理系统模板,可实现主管部门审批流自动流转、多维度数据归档以及历史记录追溯,有效提升准确率和合规水平。

主要功能演示表:

| 功能模块 | 支持内容 |

|---|---|

| 员工资质登记 | 一键上传鉴定结论书等附件 |

| 补贴申领申请流 | 设置多级审批节点 |

| 自动生成记账凭证 | 系统根据业务类型智能匹配会计科目 |

| 合规提醒 | 超额预警及缺项提示 |

官网地址:简道云HRM人事管理系统模板

七、《员工伤残补助》实操案例剖析

以B制造公司为例,其2024年5月有两名一线操作员分别因设备事故致三级和五级劳动能力丧失,经鉴定共需支付各类一次性经济补偿共计36,000元。B公司采用简道云HRM系统全程留痕操作,有效防范了漏项和重复发放风险,实现如下操作:

借:管理费用——职工福利费 36,000元贷:银行存款 36,000元实际效果:

- 审批节点自动流转,无纸化归档,

- 财务核算自动汇总至年度损益表,

- 审计时可一键导出全套佐证材料,大幅缩短稽核时间。

八、《员工伤残补助》常见问题解答与优化建议

Q1: 企业未足额缴纳社保还需自掏腰包支付吗? A: 是。即使未缴纳足额社保,公司仍负主要赔偿责任,不得以此为理由拒绝履责。

Q2: 补贴金额如何确定? A: 根据当地政府发布的人均收入水平及具体等级,由专业评估机构判定,一般以法律文件为准绳,无权随意调整数额。

Q3: 会计处理遗漏后如何修正? A: 可通过红字冲销原错误凭证,再按正确方式重新入账,同时做好事件说明备查。

Q4: 是否可以作为所得税前列支项目? A: 符合法律规定且手续完备可全额在所得税前列支,但必须注意不能虚增金额或无票据附件,否则可能被否决扣除资格。

总结 综上所述,科学规范地编制《员工伤残补助》分录,对维护企业财务合规和保障劳动者权益至关重要。建议企业参考本文标准模板,在日常操作中严格按照认定制度和审批流程执行,并利用现代化信息系统如简道云HRM人事管理系统模板提升效率,实现全过程数字留痕。如遇复杂情况,应及时咨询专业律师或注册会计师,以确保合法合规并最大程度降低用人成本风险。

精品问答:

员工伤残补助分录模板如何正确编制?

我在做财务账目时,遇到了员工伤残补助的分录问题,不确定应该如何准确编制这部分的会计分录,能否有一个标准的员工伤残补助分录模板帮助我规范操作?

员工伤残补助分录模板主要包括确认费用和支付现金两个环节。具体步骤如下:

- 计提员工伤残补助费用:借记“管理费用-员工福利费”,贷记“应付职工薪酬-伤残补助”。

- 实际支付伤残补助金:借记“应付职工薪酬-伤残补助”,贷记“银行存款”或“现金”。

示例表格:

| 事项 | 借方科目 | 贷方科目 |

|---|---|---|

| 计提伤残补助费用 | 管理费用-员工福利费 | 应付职工薪酬-伤残补助 |

| 支付实际金额 | 应付职工薪酬-伤残补助 | 银行存款/现金 |

通过使用此标准模板,可以确保财务处理符合企业会计准则,提高账务准确性。

员工伤残补助分录模版中需要注意哪些税务处理?

我听说员工伤残补助在税务处理上有特殊规定,不清楚在使用员工伤残补助分录模板时,是否需要特别关注相关税务政策,避免后续产生税务风险?

根据最新税法规定,企业支付给员工的法定伤残补助属于工资薪金性质,应计入应纳税所得额,但政府给予的社会保险待遇部分免税。具体注意点如下:

- 计提和支付时确认费用即可,一般无需单独扣缴个人所得税。

- 企业应区分自付部分与社保待遇部分,避免重复缴纳。

- 在分录模板中,可增加“应交税费-代扣代缴个人所得税”科目,用于处理个别需代扣情况。

案例说明:某企业为一名受工伤职工计提5000元伤残补助,其中3000元由社保局承担免税,其余2000元由企业承担,应在账务处理中分别列明以便合规申报。

如何通过员工伤残补助分录模板实现财务数据透明化?

我需要让公司的管理层更直观地了解员工伤残相关支出的具体情况,有没有什么方法可以利用标准的员工伤残补助分录模板来提升财务数据的透明度和分析效果?

为了实现财务数据透明化,可以通过以下方式利用员工伤残补助分录模板:

- 分类明确:将不同类型的支出(如医疗费、生活费等)细化入账,方便后续分析。

- 数据可视化支持:通过结构化表格和图表展示每月及年度支出趋势。

- 定期汇总报表生成,如“员工福利支出明细表”,包含金额、人员及时间维度。

- 利用ERP或财务软件设置自动化提醒和统计功能,提高数据准确率和实时性。

例如,一家中型企业采用此方法后,年度员工作为福利支出的透明度提升了30%,管理决策效率明显增强。

有哪些常见错误需要避免在使用员工伤残补助分录模板时?

作为初级会计,我担心自己在编制员工伤残补助会计分录时容易出错,尤其是在金额核算或科目选择上,有没有总结好的常见错误供我参考,以便避免走弯路?

常见错误主要包括以下几点:

| 错误类型 | 描述 | 避免建议 |

|---|---|---|

| 科目选择不当 | 将应付职工薪酬误记为其他应付款等 | 严格按照《企业会计准则》选用正确科目 |

| 金额计算错误 | 未考虑社保部门承担比例导致金额偏差 | 明确各方承担比例并复核数据 |

| 重复入账 | 同一笔费用多次计提 | 建立有效审核流程确保单据唯一 |

| 税务处理疏忽 | 忽略代扣代缴个人所得税义务 | 熟悉相关政策并及时调整凭证 |

总结来说,通过培训学习、规范流程及多层审核,可以有效减少使用中出现的问题,提高工作质量。

文章版权归"

转载请注明出处:https://www.jiandaoyun.com/nblog/65463/

温馨提示:文章由AI大模型生成,如有侵权,联系 mumuerchuan@gmail.com

删除。

帆软软件有限公司 版权所有

苏ICP备18065767号