上周帮一家企业做人力成本分析,老板把工资表、社保表、奖金表、加班表翻了一遍,最后问了一个很直接的问题:

“这个月人力成本又涨了,钱到底花哪了?”

财务能说出总金额,HR能说出人数变化,业务负责人也能解释自己部门为什么要加人。

但老板继续问:是哪个部门涨得最多?是工资涨了,还是加班多了?

大家就开始说不清了。

这就是很多公司做人力成本管理最尴尬的地方:账都有,表都有,但账和表没有连起来。老板看到的是一个不断上涨的成本数字,却看不清钱到底流向了哪里。

所以我花了2小时,做了一套轻量版人力成本分析系统。

核心只解决一件事:

把人力成本从一笔总账,拆成老板能看懂的经营账。

钱花在哪,为什么涨,花得值不值,下一步该控哪里、该投哪里。

以下解读中所用到的人事管理系统HRM——已经做成了完整的模板,可直接下载使用: https://www.jiandaoyun.com

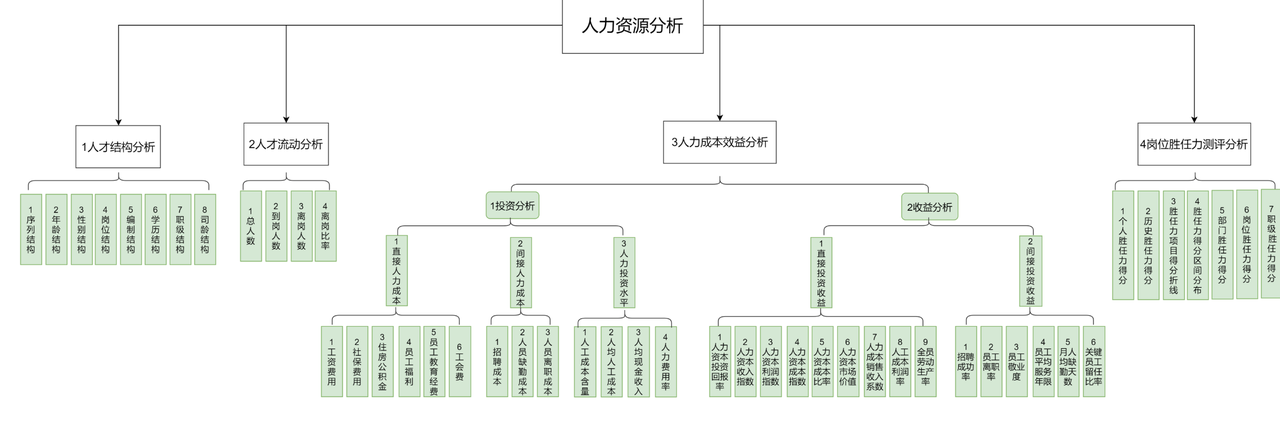

一、人力成本分析,到底分析什么?

很多人一听人力成本,第一反应就是工资。

但真正的人力成本,远不只是工资表上的应发工资。

它至少包括固定薪酬、绩效奖金、社保公积金、福利补贴、加班费、招聘成本、培训成本、外包临时用工成本、离职补偿成本。

这些钱加起来,才是一家公司为了维持组织运转、支持业务增长、稳定人才队伍所付出的完整人力投入。

所以,人力成本分析不是简单问:

“这个月工资发了多少钱?”

而是要继续往下看:

- 这些钱花到了哪些部门、哪些岗位、哪些职级、哪些业务线上?

- 成本上涨是因为业务扩张,还是因为管理损耗?

- 人员增长有没有带来收入增长?

- 加班增加有没有换来产出提升?

- 招聘成本花出去了,新人有没有留下来?

只看总数,老板只能感觉贵了。

把成本拆开,才知道到底贵在哪里。

二、这套系统不是工资表,而是人力成本驾驶舱

很多公司并不是没有数据。

工资表有,社保表有,奖金表有,考勤表也有。问题是,这些表各看各的,老板看到的是一堆明细,不是经营判断。

所以这套系统不能做成工资表升级版。

我把它先拆成三层。

第一层,看成本全局。

老板一打开系统,先看到总人力成本、人力成本率、人均人力成本、预算执行率、同比环比变化,以及有没有异常增长。

第二层,看成本结构。

同样是人力成本上涨,到底是固定工资涨了,还是奖金涨了?是加班费变多,还是外包成本变高?是招聘培训投入增加,还是离职补偿突然变大?

第三层,看成本去向。

钱最终流向了哪些部门、岗位、职级、业务线和项目。哪个组织单元成本最重,哪个岗位投入最多,哪个层级正在膨胀,都要能看清楚。

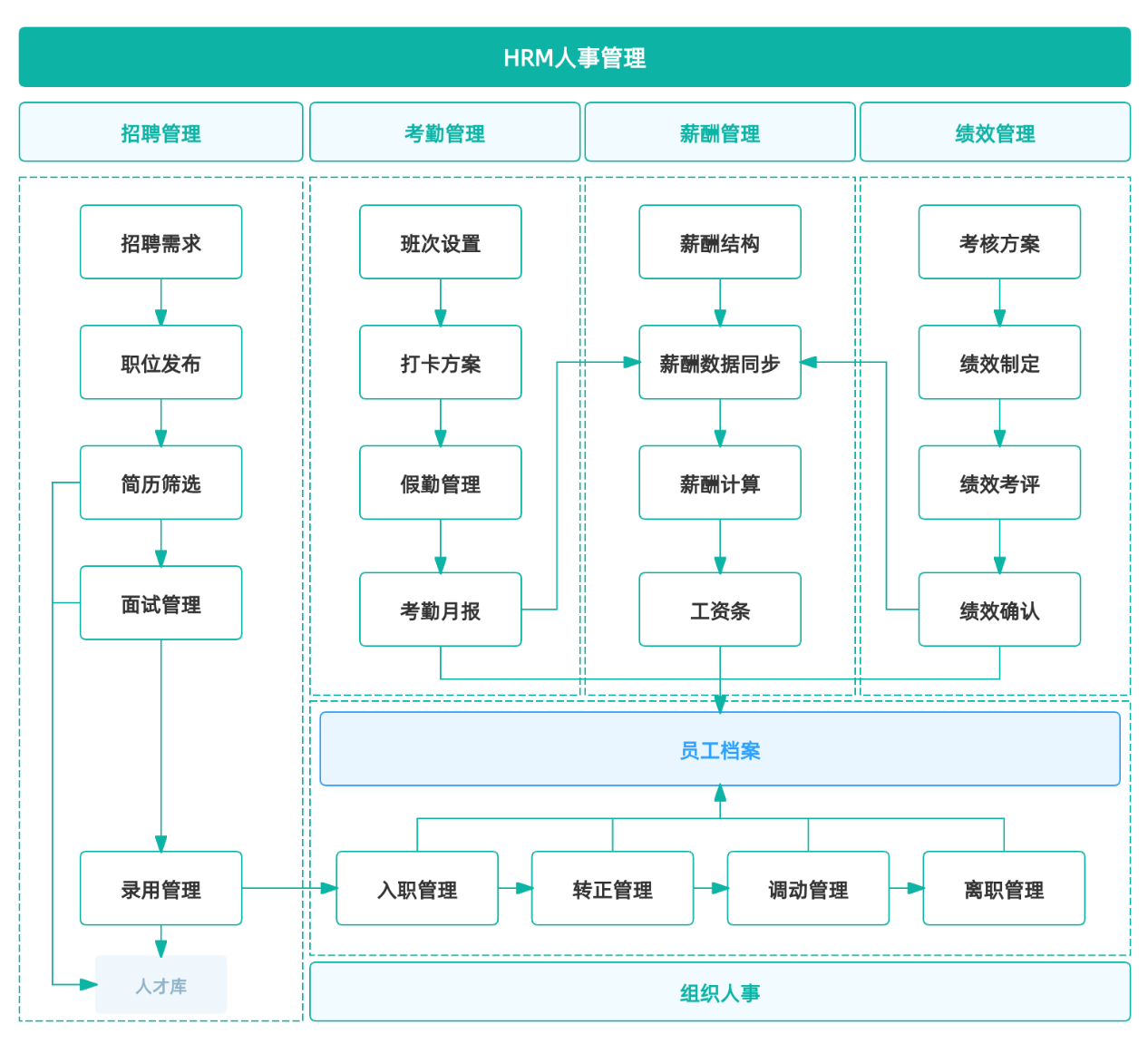

这里最好基于HRM系统来搭,而不是重新做一套孤立表。

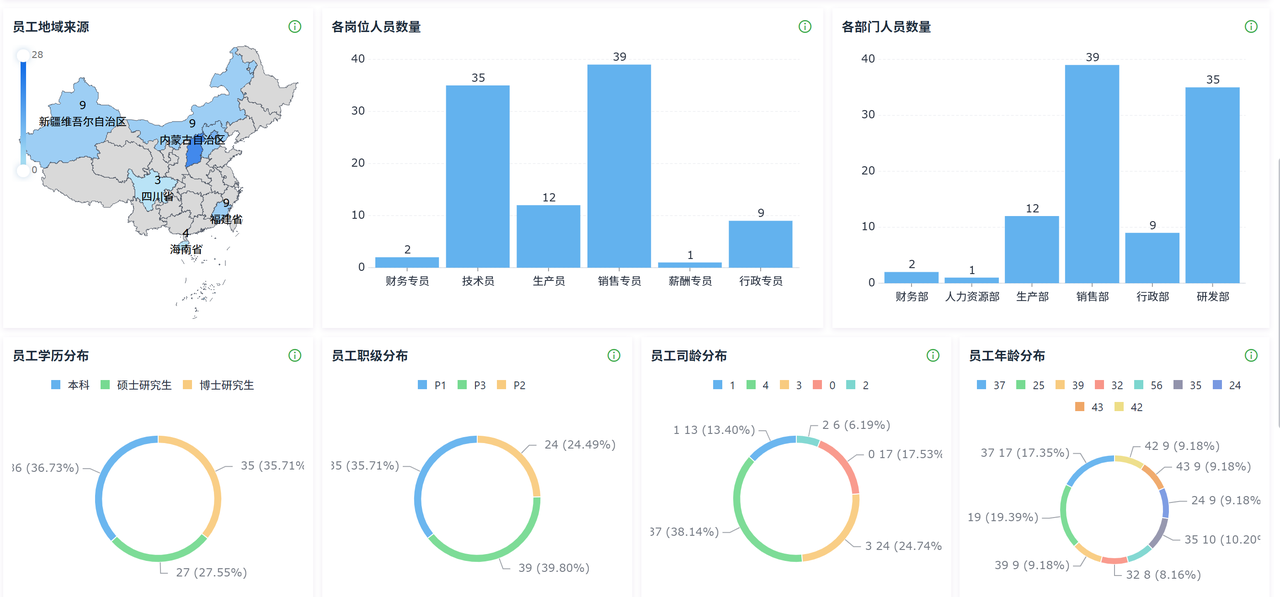

HRM系统里本来就有员工档案、组织架构、岗位职级、薪酬记录、考勤加班、绩效奖金、入离职数据,这些都是人力成本分析的底层资料。

搭系统时,先从HRM系统里取人的数据,再接入财务侧的收入、利润和预算数据。这样老板看到的就不只是这个月人工费多少,而是能继续看到这些成本对应到哪个部门、哪个岗位、哪个职级。

HRM系统真正承接的,是把人、钱、组织和产出连成一张账。

三、第一步:先搭成本总览,让老板不用再问是不是花多了?

人力成本分析系统的首页,不能一上来就堆明细。

老板第一眼要看的,是整体有没有失控。

所以我先搭了一个成本总览看板,核心字段就放几个:

总人力成本、人员成本率、人均人力成本、预算执行率、环比增长、同比增长、异常提醒。

这些指标不复杂,但能先回答一个问题:

现在的人力成本,是正常波动,还是已经进入风险区间?

比如,总人力成本上涨并不一定是坏事。如果收入和利润同步增长,说明人力投入可能支撑了业务扩张。但如果人力成本率持续上升,而收入没有同步增长,就要警惕组织效率正在下降。

这里的关键,是把HRM系统里的在职人数、组织归属、薪酬记录、考勤加班数据,和财务里的预算、收入、利润放到一起看。

单看工资总额,老板只会觉得成本高;放到预算和产出里看,才能判断这笔钱是不是合理。成本总览解决的不是算工资,而是先判断人力成本有没有偏离经营节奏。

四、第二步:拆成本结构,看钱到底花在哪类成本上

同样是人力成本上涨,背后的原因可能完全不同。

- 有的公司是固定工资上涨,说明组织规模扩大或者薪酬水平提升;

- 有的是绩效奖金增加,可能和业绩增长有关;

- 有的是加班费连续上升,说明排班、计划或效率可能出了问题;

- 有的是外包和临时用工成本膨胀,说明内部编制可能跟不上业务节奏;

- 还有的是离职补偿和重复招聘变多,这就已经不是正常成本,而是管理损耗。

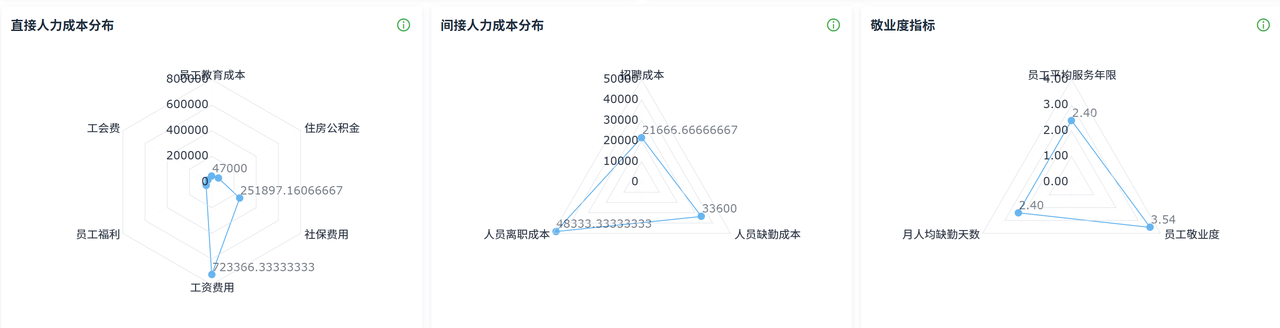

所以第二步,我会把人力成本拆成几类:

固定薪酬、绩效奖金、社保公积金、福利补贴、加班成本、招聘培训、外包临时用工、离职补偿。

这一步的重点,不是把成本分类做得多细,而是让老板看懂:

钱是花在正常用工上,还是花在组织低效上。

HRM系统在这一层其实很有用。

- 薪酬模块能拆固定薪资和绩效奖金,

- 考勤模块能看到加班成本,

- 招聘模块能看到招聘投入和试用期转化,

- 员工关系记录能看到离职补偿和人员流动。

把这些数据放到同一个分析视图里,老板就能看出成本上涨到底是哪一类成本拉动的,而不是只看到一个总额变大了。

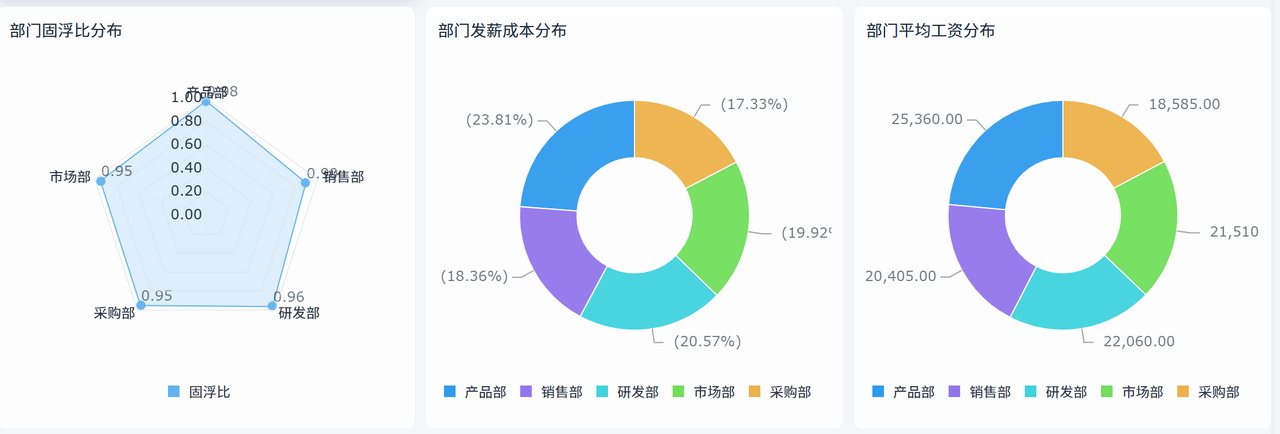

五、第三步:按组织拆,看哪个部门、岗位、职级最重

全公司平均数,很多时候意义不大。

老板真正想知道的是:哪个部门成本最重,哪个岗位成本最高,哪个职级人数在变多,哪个业务线花钱最多但产出不明显。

所以第三步,要按组织拆。

可以按部门看,按岗位看,按职级看,按业务线看,也可以按项目看。

同样是成本高,性质完全不同。

- 销售部门成本高,但收入也高,可能是正常投入;

- 职能部门成本高,却没有支撑效率提升,就要继续分析;

- 某个业务线人员增长很快,但收入没有跟上,就要判断是不是过度扩张;

- 某个职级人员占比越来越大,可能说明管理层级正在变厚。

这一步很依赖HRM系统里的组织架构、岗位管理和职级体系。因为只有组织关系清楚,成本才能准确分摊到部门、岗位和层级上。否则老板看到的永远是公司总成本,看不出成本重在哪里。

人力成本分析真正要拆的,不只是钱,而是钱背后的组织结构。

六、第四步:把成本和产出放一起看,判断钱花得值不值

- 只看成本,很容易变成控编。

- 只看产出,又看不见投入压力。

真正有价值的人力成本分析,一定要把成本和产出放在一起看。

比如,人均营收、人均利润、人力成本投入产出比、部门人力成本率、业务线人效趋势、岗位成本贡献。

老板真正想知道的,不是哪个部门花钱多。

而是哪个部门花的钱没有换来产出。

- 有的部门成本高,但承担的是核心业务,收入和利润也能跟上,这类成本更像投资;

- 有的部门成本不算最高,但人员增长快、产出增长慢,反而更值得关注。

- 还有些岗位,看起来工资不高,但人数多、效率低、流动大,最后形成的综合成本并不低。

这一步最好把HRM系统的人力数据,和财务、销售或业务系统里的收入、利润、项目产出做关联。

- HRM系统提供人、岗位、部门、薪酬和编制信息;

- 财务和业务系统提供收入、利润、订单、项目或产值数据。

两边连起来以后,老板才能看懂:哪些钱花得值,哪些钱只是把组织养重了。

人力成本分析的关键,不是让所有部门都少花钱,而是让每一笔人力投入都有经营解释。

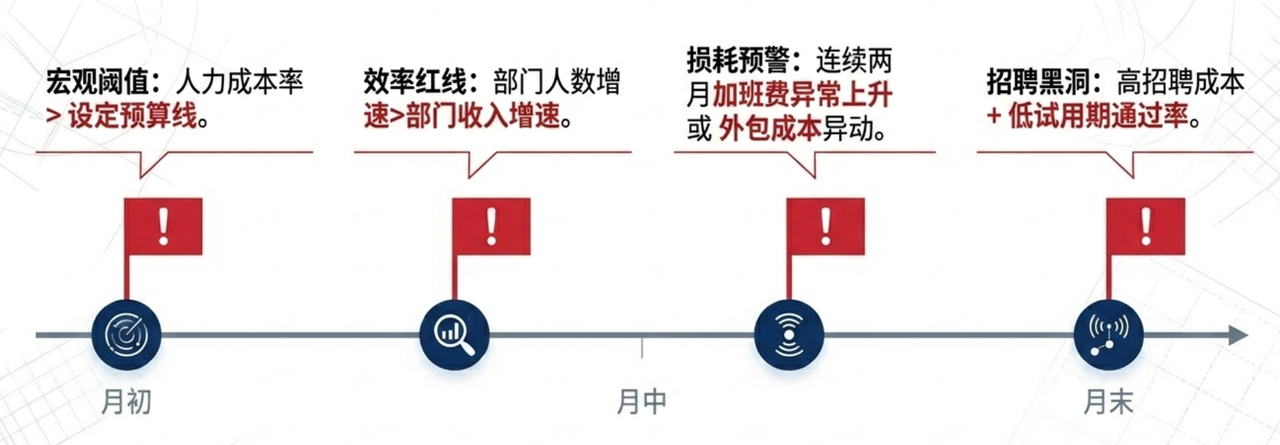

七、第五步:设置异常提醒,让成本问题提前冒出来

人力成本管理不能等到月底复盘。

等财务结账后才发现成本超了,很多问题已经发生很久了。

所以这套系统里,我会设置几类异常提醒:

- 部门成本环比增长过快;

- 人力成本率超过预算线;

- 加班费连续上升;

- 外包成本异常增加;

- 招聘成本高但试用期通过率低;

- 人员增长快于收入增长;

- 某个职级人员占比异常扩大。

这些提醒不需要复杂,但要对管理有用。

比如

- 某个部门连续两个月加班成本上升,就不能只看作员工辛苦,可能是计划安排不合理,也可能是人员配置不准。

- 某个岗位招聘成本一直高,但新人留不住,就不是单纯招聘问题,而是岗位画像、薪酬匹配或主管带教出了问题。

- 某条业务线人数增长快于收入增长,就要尽早判断是正常投入期,还是组织效率开始变差。

HRM系统里的入离职、异动、考勤、薪酬、绩效、招聘数据,可以让这些异常更早被看见。

不是等老板月底问成本怎么又涨了,HR才临时去拼表,而是在成本变化刚出现苗头时,就能知道问题发生在哪个部门、哪个岗位、哪类成本上。

八、2小时搭出来的系统,真正解决了什么?

这套轻量版人力成本分析系统,不会立刻让公司成本降下来。

但它能先解决三个问题。

第一,老板看得懂钱花哪了。

过去只看到一个总数,现在能按成本类型、部门、岗位、职级、业务线拆开看。钱到底花在工资、奖金、加班、招聘、外包,还是离职补偿上,一眼就清楚。

第二,HR不再只报人数和工资,而是能做成本诊断。

以前HR只能说这个月多了几个人、薪酬涨了多少。现在可以进一步说明:

- 这些人在哪个部门,

- 成本为什么涨,

- 产出有没有跟上,

- 哪些成本属于正常投入,

- 哪些属于管理损耗。

第三,管理者知道哪些钱该投,哪些钱该控。

- 关键岗位、核心业务、人才保留、能力建设,是该投的钱;

- 无效加班、重复招聘、低产出冗员、过厚层级,是该控的成本。

系统真正有价值的地方,不是让老板少花每一分钱,而是让老板知道哪些钱值得花,哪些钱正在悄悄拖垮效率。

最后说一句

人力成本不是越低越好。

如果只想着压成本,公司可能会把该投的人才、该建的能力、该补的关键岗位一起压掉。

真正重要的是看清楚:

- 钱花到哪里,

- 有没有换来产出,

- 哪些成本是投资,

- 哪些成本是浪费,

- 哪些问题需要提前调整。

人力成本分析系统的价值,不是让老板一味少花钱。

而是让老板终于能看懂:

哪些钱花得值,哪些钱正在让组织越来越重。