生产软件费用会计分录摘要,如何正确做账更规范?

生产软件费用会计分录的规范处理对于企业财务合规和运营效率至关重要。**核心观点有:1、明确软件费用的归属类别;2、正确进行会计分录处理;3、结合实际业务流程进行账务管理;4、定期复核和更新相关账务记录。**其中,“明确软件费用的归属类别”是最关键的一步,因为只有准确归类软件费用(如生产管理软件购置、维护、升级等),才能确保后续分录符合会计准则,提升账务透明度和可追溯性。例如,生产软件购置通常作为“无形资产”入账,而维护和服务费可计入“管理费用”或“生产成本”,具体分录需依据企业实际业务及会计政策进行调整。正确的做账流程不仅减少合规风险,还便于企业后期管理和报表分析。

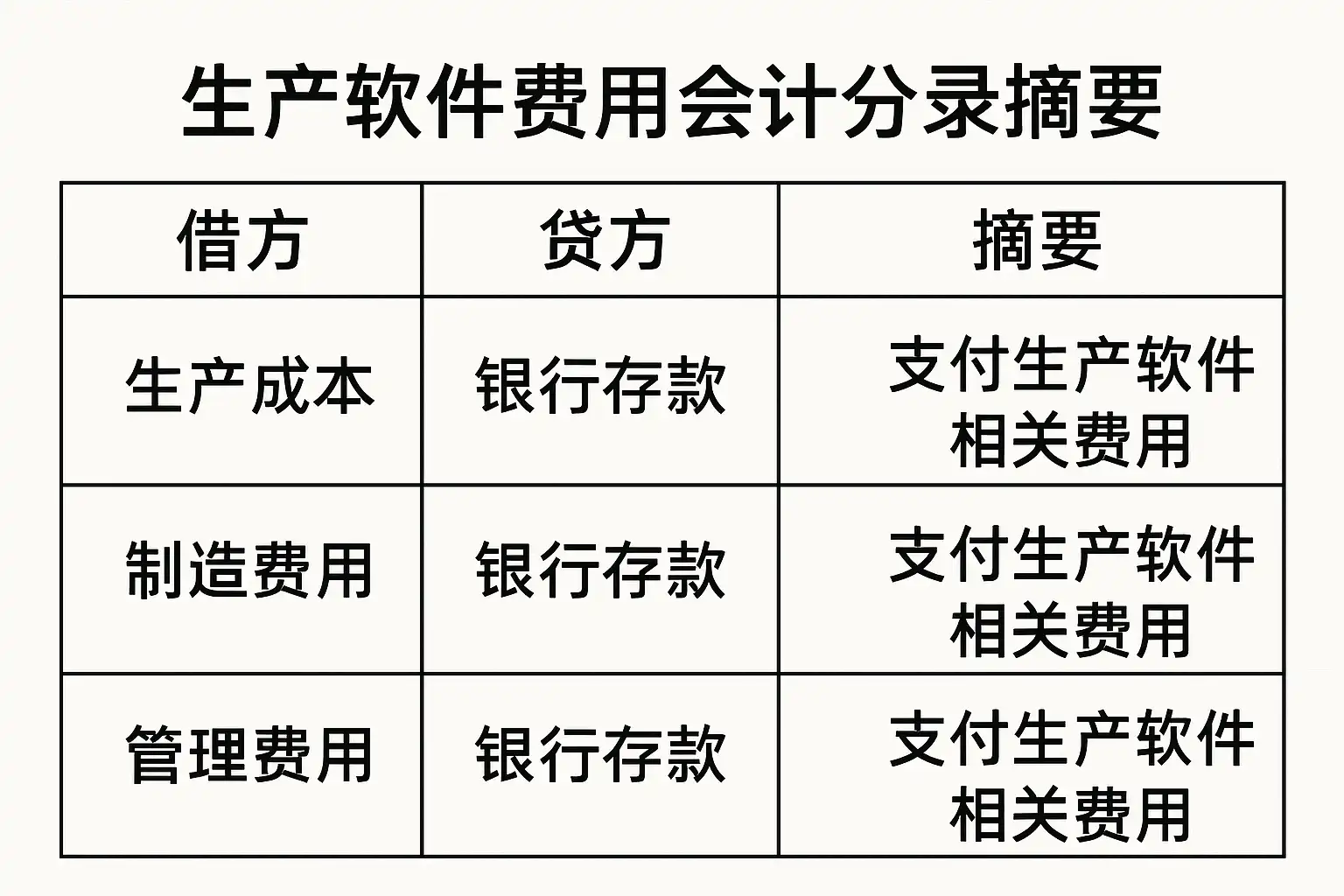

《生产软件费用会计分录摘要,如何正确做账更规范?》

一、生产软件费用会计分录的分类与基础原则

生产软件费用常见类型及其会计归属如下:

| 软件费用类型 | 会计科目归属 | 典型摘要及分录说明 |

|---|---|---|

| 软件购置费 | 无形资产 | 借:无形资产 贷:银行存款/应付账款 |

| 软件维护服务费 | 管理费用/生产成本 | 借:管理费用/生产成本 贷:银行存款/应付账款 |

| 软件升级改造费 | 无形资产/费用类 | 视是否形成新资产而定,分录与购置/维护分别处理 |

| 软件使用权租赁费 | 管理费用/生产成本 | 借:管理费用/生产成本 贷:银行存款/应付账款 |

基础原则:

- 根据软件费用的经济性质和企业实际用途进行归类。

- 明确分录摘要,确保账务可追溯性。

- 遵循企业会计准则及相关税务政策。

二、生产软件会计分录的规范操作步骤

规范操作流程建议如下:

- 费用归属判断

- 判断软件费用属于资产类(如购置新软件)、费用类(如维护费)或租赁类(如云服务订阅)。

- 分录科目确定

- 对应费用选择正确会计科目,如“无形资产”、“管理费用”、“生产成本”等。

- 摘要填写规范

- 摘要需简明扼要,内容包括费用性质、服务周期、供应商等关键信息。

- 凭证录入与附件管理

- 凭证录入需附发票、合同等有效资料,便于后期审计。

- 定期复核与调整

- 定期检查分录正确性,结合业务变化及时调整会计科目或费用归属。

分录模板举例:

| 业务类型 | 会计分录 | 摘要举例 | 附件要求 |

|---|---|---|---|

| 购置软件 | 借:无形资产 | 购置简道云生产管理系统 | 合同、发票 |

| 贷:银行存款 | |||

| 维护服务费 | 借:管理费用 | 简道云软件年度维护服务费 | 发票、服务协议 |

| 贷:银行存款 | |||

| 云服务订阅 | 借:生产成本 | 简道云生产管理系统使用权租赁费 | 合同、发票 |

| 贷:银行存款 |

三、会计准则与政策依据解析

针对生产软件费用分录,相关会计准则参考如下:

- 《企业会计准则第6号——无形资产》 明确购置软件作为无形资产入账,后续摊销需依据使用年限。

- 《企业会计准则第17号——借款费用》 若软件购置涉及借款利息,可将部分利息资本化计入无形资产。

- 税务政策 软件购置和服务费用发票需符合税法规定,相关支出可抵扣、摊销。

实际应用说明:

- 若企业一次性购置生产管理软件,需将购置费全部计入“无形资产”,并分期摊销。

- 若企业采用云服务或租赁模式,费用直接计入“生产成本”或“管理费用”,不形成无形资产。

- 软件维护和升级费用应按实际用途进行费用归类,若升级形成新功能并延长使用寿命,可部分计入无形资产。

四、生产软件费用分录的案例与实操建议

案例分析:

- 某制造企业购置“简道云生产管理系统”,合同金额20万元,分两年付清。

- 首期支付10万,入账分录: 借:无形资产——简道云生产管理系统 10万 贷:银行存款 10万

- 后期支付10万,入账分录: 借:无形资产——简道云生产管理系统 10万 贷:银行存款 10万

- 摊销分录(假定使用年限5年,年摊销4万): 借:管理费用 4万 贷:累计摊销 4万

实操建议:

- 建立软件费用台账,详列购置、维护、升级、租赁等各类费用。

- 定期与IT部门、采购部门核对,确保费用归属一致。

- 使用专业生产管理系统(如简道云)进行流程化管理,提升账务透明度。

- 定期复查分录摘要、科目归属及附件完整性,确保合规。

- 遇特殊业务(如软件开发、定制化升级),建议咨询会计师或审计部门,确保处理得当。

五、借助简道云生产管理系统提升会计分录规范性

简道云生产管理系统(官网地址:https://s.fanruan.com/aqhmk )为企业提供多维度生产流程与费用管理工具。其特色包括:

- 费用自动归类与分录建议,减少人为错误;

- 业务流与财务流一体化,提升数据一致性;

- 支持分录模板自定义,适配企业实际需求;

- 附件上传与审批流功能,便于审计和复核。

使用流程简述:

| 步骤 | 功能说明 | 操作建议 |

|---|---|---|

| 费用录入 | 软件费用自动归类分录 | 按合同/发票上传费用明细 |

| 分录生成 | 自动生成标准分录摘要 | 审核摘要内容与科目归属 |

| 审批流转 | 内部流程审批与附件管理 | 部门协作与审批留痕 |

| 数据分析 | 费用结构分析与报表输出 | 定期检查费用分布与科目使用 |

实际应用中,企业可通过简道云自定义分录模板,结合会计准则和实际业务,形成适合自身的生产软件费用管理流程,显著提升账务规范化水平。

六、易错点及合规风险防范措施

常见易错点:

- 软件购置与维护费用混淆,导致分录归属错误;

- 摘要填写不规范,影响后续审计;

- 附件不全,增加合规风险;

- 未及时摊销无形资产,造成账务失真。

风险防范措施:

- 建立标准化费用归属流程与分录模板;

- 设立多级复核机制,确保分录正确性;

- 利用生产管理系统自动化分录与附件管理;

- 定期培训财务人员,提升业务理解与操作能力;

- 关注会计政策和税务法规变化,及时调整分录处理方式。

七、总结与建议

生产软件费用会计分录的规范处理,关键在于准确归类、分录规范、流程化管理与定期复核。企业应结合自身业务特征,严格依据会计准则和税务政策,建立标准化台账和分录模板。借助如简道云生产管理系统等数字化工具,可显著提升账务透明度和操作效率,降低合规风险。建议企业定期进行分录自查和流程优化,遇到特殊情况及时咨询专业会计师,确保账务处理长期合规、规范。

最后推荐:分享一个我们公司在用的生产管理系统的模板,需要可自取,可直接使用,也可以自定义编辑修改:https://s.fanruan.com/aqhmk

精品问答:

生产软件费用的会计分录摘要应该如何规范填写?

我在做生产软件费用的会计分录时,总是不确定摘要内容该怎么写才规范,想知道有哪些关键点和标准格式,能帮我提高账务处理的准确性吗?

规范填写生产软件费用的会计分录摘要,首先要明确费用性质,如“生产软件开发成本”、“生产软件维护费用”等。摘要应简洁明了,包含项目名称、费用类别及时间信息。例如:“2024年3月生产软件开发费用”。这样有助于后续查询和审核,提升账务透明度。建议采用固定格式,配合费用报销单据,确保摘要内容一致且具备可追溯性。

生产软件费用会计分录中常用的科目有哪些?

我不太清楚在记录生产软件费用时,应该使用哪些会计科目,尤其是区分开发成本和日常维护费用方面,能否帮我梳理下常用科目?

生产软件费用会计分录常用科目包括:“研发支出”(借方,属于无形资产开发成本)、“管理费用-软件维护费”(借方,日常维护费用)、“银行存款”或“应付账款”(贷方,支付相关费用)。例如,开发阶段费用计入“研发支出”,符合企业会计准则无形资产确认标准;维护费用则计入当期损益。合理区分科目有助于财务分析和税务处理。

如何通过会计分录反映生产软件费用的资本化和费用化处理?

我听说生产软件费用有时候可以资本化,有时候需要费用化,我不太清楚具体怎么通过会计分录体现这两种处理方式,能帮我详细讲解吗?

生产软件费用资本化时,会计分录通常是:借记“无形资产-生产软件”,贷记“银行存款”或“应付账款”,体现软件开发成本计入资产。费用化时,则借记“管理费用-软件维护费”或“研发支出”,贷记相关支付科目,费用计入当期损益。根据《企业会计准则》,开发阶段符合条件的支出应资本化,维护阶段支出需费用化。准确区分有助于资产负债表和利润表的准确反映。

生产软件费用会计分录摘要如何借助案例提升理解?

我觉得理论知识太抽象,能不能通过具体案例来说明生产软件费用会计分录摘要的写法,这样我能更快掌握正确做账的方法。

通过案例理解生产软件费用会计分录摘要,能有效降低理解门槛。比如,某企业2024年4月支付10万元软件开发费用,会计分录摘要填写为“2024年4月生产软件开发费用10万元”,借“无形资产-生产软件”10万元,贷“银行存款”10万元。此摘要简洁明了,包含时间、费用性质及金额,便于查账和审核。采用结构化摘要格式,配合表格记录费用明细,能提升账务规范性和信息密度。

文章版权归"

转载请注明出处:https://www.jiandaoyun.com/nblog/324187/

温馨提示:文章由AI大模型生成,如有侵权,联系 mumuerchuan@gmail.com

删除。

帆软软件有限公司 版权所有

苏ICP备18065767号