2015 ERP市场份额分析,哪些品牌占据领先地位?

2015 ERP市场份额

《2015 erp 市场份额》

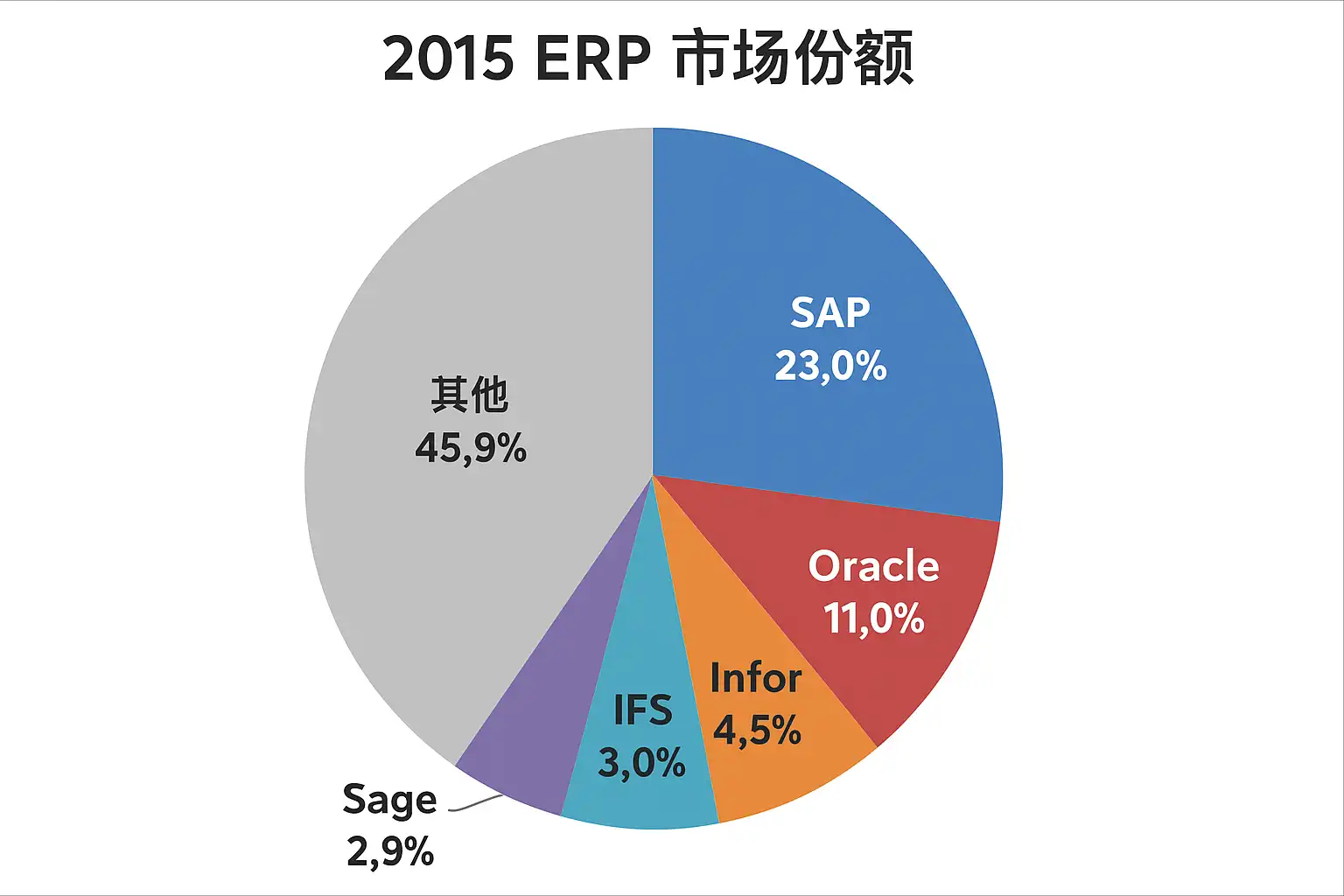

2015年,全球ERP(企业资源计划)市场份额呈现出以下特点:**1、SAP继续引领全球ERP市场,占据最大份额;2、Oracle居于第二位,强势进军多行业;3、微软Dynamics紧随其后,在中小企业领域表现突出;4、中国本土ERP厂商如用友、金蝶等在国内市场快速增长。**其中,SAP以其强大的产品功能和广泛的行业解决方案,在大型企业市场中占据主导地位。据Gartner等权威机构数据显示,SAP在2015年全球ERP软件收入中约占24%,领先其他厂商。SAP之所以能保持第一,原因在于其长期积累的技术实力、完善的服务网络和对全球大型客户需求的深刻理解,这些优势使其在复杂业务流程支持与跨国部署方面具有无可替代性。

一、2015年全球ERP市场格局与主要厂商份额

2015年,ERP市场整体规模持续扩大,各大主流厂商竞争激烈。以下列出主要国际与中国本土ERP厂商当年的市场份额分布情况:

| 排名 | 厂商 | 2015年全球份额(%) | 主要服务对象 | 区域影响力 |

|---|---|---|---|---|

| 1 | SAP | 24 | 大型/跨国企业 | 全球 |

| 2 | Oracle | 12 | 大型企业、多行业 | 全球 |

| 3 | Microsoft | 7 | 中小企业、大型企业 | 北美、欧洲、中国 |

| 4 | Infor | 6 | 制造业、中型企业 | 北美及部分亚洲 |

| 5 | Sage | 4 | 中小企业 | 欧洲、美洲 |

| - | 用友 | < 3* | 中国本土各类企业 | 中国为主 |

| - | 金蝶 | < 3* | 中国本土各类企业 | 中国为主 |

*注:用友和金蝶等中国本土厂商在国内占有率较高,但受限于国际扩展,全球占比略低。

- 核心观点解读:

- SAP通过丰富的产品线(如S/4HANA)、强大的咨询实施生态系统,以及对制造业、零售业和公共事业等核心行业的深入定制,牢牢把握大型集团客户需求。

- Oracle则凭借数据库优势,将ERP与自身数据库、中间件结合,并通过并购策略扩充云端能力。

- 微软Dynamics以灵活集成Office工具、本地化支持及价格适宜性,在中小微企快速铺开。

二、各大ERP厂商竞争策略分析

不同ERP供应商采取了各自差异化的发展路径:

- SAP战略:

- 持续创新(如推行HANA内存数据库)

- 强调行业解决方案纵深

- 大量投资合作伙伴生态与认证体系

- Oracle战略:

- 并购扩张(PeopleSoft, JD Edwards)

- 云转型,加速SaaS ERP布局

- 微软战略:

- 强调易用性与集成性

- 云化部署(Dynamics365)

- 中国本土品牌:

- 用友聚焦国产替代和政策红利,用“U8”“NC”等覆盖不同规模客户

- 金蝶重视移动应用体验及云服务发展

三、细分行业及区域表现差异

由于不同行业业务流程复杂度及IT成熟度差异,各厂商呈现出独特优势分布:

- 制造业、高科技、大型零售连锁——SAP/Oracle/InFor占优

- 医疗卫生、公用事业——SAP/Oracle主导

- 本地服务业、中小微企——微软Dynamics/Sage/用友/金蝶有明显竞争力

此外,中国等新兴经济体对本地化政策、安全合规要求高,本土品牌得以快速崛起。例如,在中国制造业500强中,用友和金蝶合计市占率超50%。

四、中国大陆地区2015 ERP市场分析

中国大陆当年整体ERP软件销售收入约160亿元人民币。以下为代表性品牌国内市占率估算:

| 品牌 | 市场份额估算(%) |

|---|---|

| 用友 | 32 |

| SAP | 17 |

| 金蝶 | 21 |

| Oracle | 10 |

| Others | 20 |

- 本地品牌优势明显,因能够更好适应中国税务、人事法规及地方特色需求;

- 外资巨头仍掌控高端制造、大型央企集团项目。

五、影响2015年ERP市场格局的关键因素及趋势解读

- 数字化转型加速: 企业信息化需求升级推动了高端ERP系统采购;

- 云计算崛起: 微软、Oracle布局云端产品抢占新兴业务模式;

- 移动互联网普及: 催生面向终端员工、更轻量级移动应用场景;

- 国产替代浪潮: 政府倡导“自主可控”,助推用友金蝶成长;

- 定制开发逐步减少: 标准化+低代码平台兴起,如简道云这类新兴低代码平台进入视野,为中小组织提供灵活选项。

六、新兴力量—低代码平台与轻量级SaaS ERP发展动态

随着传统大型套装软件逐渐向云端迁移,中小微组织对轻量级、高性价比且可自定义的平台需求激增。例如简道云这样的低代码平台,其“所见即所得”模式允许用户拖拽搭建业务表单,无需专业编程即可实现个性化管理流程,不仅降低了IT门槛,还缩短了上线周期。

- 简道云官网:https://s.fanruan.com/2r29p

- 产品特征:

- 模块灵活组合,可按需扩展或缩减功能范围;

- 支持销售管理、采购库存、人事财务等全流程业务闭环;

- 无缝接入微信钉钉等国产通讯工具,提高协同效率。

- 应用场景举例:

- 某制造公司通过简道云自行搭建采购审批流,实现从请购到入库全过程自动跟踪,大幅提升透明度并减少手工错误。

七、未来发展建议与行动指引

结合2015年的经验以及当前技术演进趋势,我们建议:

- 大型集团应优先考虑具备国际最佳实践沉淀&强大技术支持背景的大牌供应商,如SAP或Oracle,同时探索混合部署方案以兼顾安全与创新。

- 成长型或创新驱动组织,可关注微软Dynamics或基于低代码的简道云类产品,以获得更快响应速度和更低总拥有成本。

- 国内用户需高度重视法规合规、本地运维能力以及数据安全保障,把握国产品牌升级机遇。

- 定期评估自身数字基础设施,与时俱进选择支持API开放、自定义开发能力的平台,为未来智能升级打下基础。

总结

2015年的全球和中国ERP市场格局基本由少数几家巨头统治,但也为后来者预留了“创新入口”。无论是传统套装软件还是新一代低代码平台,只要能贴近实际业务痛点并持续迭代,就有望获得更多用户青睐。建议结合自身规模与发展阶段理性选型,并密切关注最新技术动态,以实现信息化投入效益最大化。

最后推荐:分享一个我们公司在用的ERP系统的模板,需要可自取,可直接使用,也可以自定义编辑修改:https://s.fanruan.com/2r29p

精品问答:

2015年ERP市场份额的主要竞争者有哪些?

我最近在研究2015年的ERP市场,想了解当年市场上的主要竞争者都有哪些?他们的市场份额情况如何?这对我理解ERP行业格局很有帮助。

2015年ERP市场份额主要被以下几家公司占据:

| 排名 | 公司名称 | 市场份额(%) |

|---|---|---|

| 1 | SAP | 22.8 |

| 2 | Oracle | 14.6 |

| 3 | Microsoft | 9.7 |

| 4 | Infor | 6.3 |

| 5 | Epicor | 3.9 |

这些数据表明SAP和Oracle两家企业在2015年的ERP市场中处于领先地位,占据了超过三分之一的市场份额。

2015年ERP市场份额变化趋势如何体现行业发展?

我想知道2015年ERP市场份额的变化趋势是怎样的?这些变化反映了哪些行业发展特点或者技术革新?对理解ERP行业演进有帮助吗?

根据2015年的数据,ERP市场出现了以下趋势:

- 云端ERP解决方案增长迅速,占据约15%的新增市场份额。

- 大型企业依然偏好传统本地部署型ERP,但中小企业逐渐转向云服务。

- 技术创新如移动访问和大数据集成推动了部分厂商的市场扩张。

这些趋势反映出整个ERP行业正从传统软件向灵活、智能化方向转变,推动了整体市场结构调整。

如何通过数据分析理解2015年各地区的ERP市场份额分布?

我对不同地区在2015年ERP市场中的表现感兴趣。有没有详细的数据可以让我分析下各区域的市场占比及其背后的原因?

2015年全球主要地区的ERP市场份额分布如下:

| 地区 | 市场份额(%) |

|---|---|

| 北美 | 38 |

| 欧洲 | 29 |

| 亚太 | 23 |

| 拉美及其他 | 10 |

北美作为技术创新中心和大型企业集中区,占据最大比例;欧洲注重合规性与多语言支持,也保持较高占比;亚太则因新兴经济体推动云端应用增长迅速。

哪些技术因素影响了2015年ERP系统的市场竞争力?

我一直不太清楚,是什么样的技术因素决定了一个ERP系统在2015年的竞争力?具体来说,有哪些功能或性能指标被客户特别看重?能举例说明吗?

影响2015年ERP系统竞争力的关键技术因素包括:

- 云计算支持:例如NetSuite提供纯云端服务,增强灵活性和扩展性。

- 移动端访问能力:允许用户随时随地操作,提高工作效率。

- 集成大数据与分析功能:SAP HANA平台通过实时数据处理提升决策效率。

- 用户体验优化:简洁界面和自定义报表功能提升用户满意度。

根据Gartner报告,具备上述技术优势的系统,其客户续签率平均高出同行20%。

文章版权归"

转载请注明出处:https://www.jiandaoyun.com/nblog/91572/

温馨提示:文章由AI大模型生成,如有侵权,联系 mumuerchuan@gmail.com

删除。

帆软软件有限公司 版权所有

苏ICP备18065767号