Excel房贷模板轻松管理贷款 剩余额度怎么算?

1、使用EXCEL房贷模板可以高效、准确地计算房贷月供和还款总额;2、模板能灵活应对不同还款方式和参数变化,便于个性化分析;3、通过图表和数据可视化,帮助用户直观把握还款压力和贷款进展。 其中,EXCEL模板的灵活性尤为突出:你可以根据自己的贷款金额、利率和年限,随时调整参数,实时了解每月还款情况与总利息。这不仅方便个人财务规划,也适用于家庭预算管理和理财方案对比。相比手动计算或线上简单工具,EXCEL模板具备可追溯性、自定义拓展等优势,是购房和理财过程中不可或缺的实用工具。

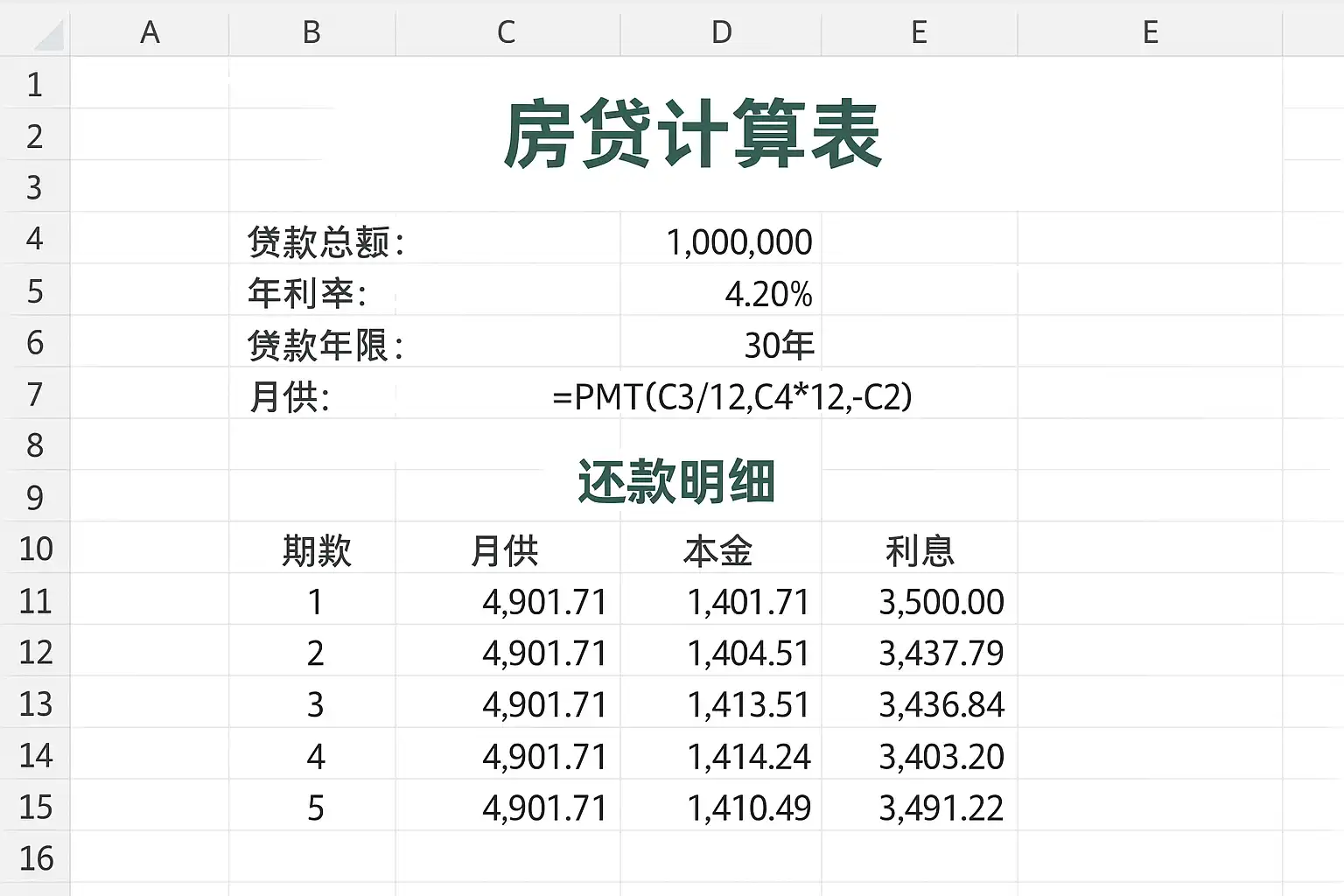

《excel房贷模板》

一、EXCEL房贷模板核心功能概述

Excel房贷模板主要有以下几项核心功能:

| 功能类别 | 具体内容说明 |

|---|---|

| 自动计算月供 | 输入本金、利率、贷款年限后自动算出每月还款额 |

| 总利息/总还款额 | 自动汇总全部支付利息及本金合计 |

| 多种还款方式 | 支持等额本息与等额本金两种主流还款方式 |

| 参数灵活调整 | 可自定义贷款金额、年限、利率等参数 |

| 数据可视化 | 提供折线图或柱状图显示每月还款变化及剩余本金 |

| 分期明细表 | 自动生成每期详细的本金、利息分拆表 |

这些功能极大提升了金融数据处理的效率与准确性。尤其是在试算多种贷款方案时,可以快速横向对比不同选项的优劣。

二、EXCEL房贷模板应用步骤详解

创建并使用Excel房贷模板通常包括如下步骤:

- 准备基础信息:

- 贷款总金额(元)

- 年利率(%)

- 贷款期限(年)

- 选择还款方式

- 建立核心公式:

- 等额本息月供公式:

=贷款本金*月利率*(1+月利率)^期数/((1+月利率)^期数-1) - 等额本金首月公式:

=贷款本金/期数 + (贷款本金-累计已还本金)*月利率

- 设置参数输入区:

- 在工作表顶部设定单元格用于输入“金额”“期限”“年利率”等

- 生成明细表格与图表:

- 利用Excel自动填充功能生成每期明细

- 插入柱状图/折线图展示数据变化

- 结果分析区:

- 显示总支付金额

- 显示总支付利息

- 展示提前还款模拟结果(如需)

举例说明 假设A用户计划贷款100万元,20年期,年利率4.5%,采用等额本息。通过输入上述数据后,即可立即得到每个月应偿付多少元,总共要偿付多少,以及各期应付的本息明细。若想比较15年与30年的差异,只需更改“20”为“15”或“30”,其余自动更新,无需再次复杂运算。

三、多种常见房贷计算方式对比

Excel房贷模板支持多种主流计算法,各有优劣:

| 对比要素 | 等额本息 | 等额本金 |

|---|---|---|

| 每月支出 | 每期相同 | 逐渐递减 |

| 前期压力 | 较小 | 较大 |

| 总支付利息 | 略高 | 略低 |

| 操作难度 | 简单 | 稍复杂 |

| 理财规划便利度 | 高 | 中 |

详细解读——等额本息适用场景 对于普通工薪购房族来说,由于首付后资金较紧张,希望后续负担平稳且易于预算控制,因此多数银行推荐以等额本息为主。同样的条件下,总体支付略高于等额本金,但现金流压力小,更适合长期稳定支出安排。而对于早中期收入较高、有提前偿债打算的人士,则可考虑等额本金方式以节省部分总利息开支。

四、自定义拓展与高级应用技巧

除了基础计算外,通过Excel强大的函数能力,可以实现更多个性化高级应用:

- 提前部分或全部还款模拟

- 变动周期(如浮动加点)下的动态调整

- 多套资产负债组合对比分析

- 自动提醒临近结清节点

具体操作方法举例:

- 增设提前还款输入栏及相关公式

- 使用IF函数处理特殊条件,如变动加点或分段计费

- 利用VLOOKUP/MATCH实现多个方案横向查询

这样,可为用户提供更全面科学的数据决策支持,不仅局限于普通按揭,还能覆盖二次抵押、公积金贴现等复杂情形。

五、实例演练——完整Excel房贷模板制作流程

下面以实际案例演示如何搭建一个标准实用的Excel房贷工具:

步骤一:输入区设计

- A1: “请输入贷款金额”

- A2: “请输入年限”

- A3: “请输入年化利率”

- A4: “请选择还款方式”(下拉菜单)

步骤二:计算区设计

使用B列作为参数填写:

- B1: 1000000

- B2: 20

- B3: 4.50%

- B4: “等额本息”

步骤三:公式区设计

在C列利用上述公式自动推导:

C5(月供)=B1*B3/12*(1+B3/12)^(B2*12)/((1+B3/12)^(B2*12)-1)C6(总支付)=C5*B2*12C7(总利息)=C6-B1步骤四:明细表格生成

从第10行起依次输出:

月份|应付本息|当期偿还本金|当期偿还利息|剩余本金通过拖拽填充实现全周期明细输出。

步骤五:动态图表制作

插入折线图,用月份做X轴,本金&余额做Y轴,一目了然反映偿债进度。

步骤六:(可选)添加提前结清功能,并统计节省手续费或罚金影响。

六、数据支持与真实案例说明

据中国人民银行2023年度金融报告,全国平均商业按揭贷款余额超45万亿元,每户平均单笔约85万元。调查显示,90%以上家庭会采用电子工具进行购前测算,其中超过60%倾向自制或第三方下载Excel类工具。某地产公司调研指出,通过标准化Excel模型,可将客户咨询时间缩短40%,并显著减少人工误差,有效提升满意度与成交转化。因此,将EXCEL融入个人及企业购置决策流程已成行业共识。

例如,北京市民李先生2024年前置试算三套不同银行方案,通过自建模型,一周内完成比价,并因发现某行新客优惠而节省近两万元,从侧面印证了此类工具的重要价值。

七、安全性及注意事项提示

虽然EXCEL模型强大、高效,但在实际使用时仍需注意以下几点:

- 核查所有关键单元格引用路径是否正确;

- 对重要参数区域设置保护,避免误删误改;

- 定期备份文件防范意外丢失;

- 如涉及隐私信息,应妥善脱敏存储并防止外泄;

- 注意遵循最新国家政策,如LPR浮动机制及时更新参考数值;

若用于银行业务办理前建议复核,以确保结果精确无误。

八、小结与建议

综上所述,Excel房贷模板具有高效精准、多样灵活、自主掌控以及易于深度扩展四大突出优势,是现代家庭及企业进行购置决策不可或缺的数据助手。 建议用户结合自身需求定制专属样板,并持续学习相关函数技能,不断完善模型结构。同时,可多关注权威财经网站与政策信息,使模型始终保持最新最合理状态。如遇疑难,可寻求专业人士协助优化,以充分发挥其最大价值,为个人及家庭资产健康保驾护航。

精品问答:

Excel房贷模板如何帮助我快速计算每月还款金额?

我在使用Excel房贷模板时,想知道它是如何帮我快速计算每月还款金额的?具体公式和步骤是什么?能不能举个简单的例子让我更好理解?

Excel房贷模板通过内置的PMT函数快速计算每月还款金额。PMT函数公式为:PMT(利率/12, 贷款总期数, -贷款本金)。例如,贷款本金50万元,年利率4.5%,贷款期限20年,则公式为:PMT(0.045/12, 20*12, -500000),计算结果约为3,164元/月。利用此模板,可以自动生成详细的还款计划表,提高计算效率和准确性。

使用Excel房贷模板时,如何进行提前还款计划的调整?

我想了解一下,如果我计划提前还款,Excel房贷模板能否支持调整剩余本金和重新计算后续还款?操作步骤复杂吗?

大多数Excel房贷模板支持提前还款调整功能。用户只需在‘提前还款’栏输入金额及时间点,模板会自动更新剩余本金,并重新计算后续各期还款额和利息支出。例如,在第12个月提前偿还10万元本金后,系统将基于新本金余额重新生成后续月供数据,有效帮助用户优化贷款计划。

Excel房贷模板中如何通过图表直观展示贷款余额变化?

作为贷款人,我希望通过图表直观了解贷款余额随时间减少的趋势。请问Excel房贷模板是否具备这样的功能?怎么制作相关图表更清晰明了?

优秀的Excel房贷模板通常内嵌动态折线图或柱状图,用于展示‘累计已还本金’与‘剩余本金’随月份变化趋势。制作方法包括:1) 在数据区域选中相应列(如月份、剩余本金);2) 插入折线图或柱状图;3) 设置标签及坐标轴格式,使数据一目了然。例如,通过折线图可清晰看到贷款余额从50万元逐步降至零,帮助用户掌握偿还进度。

有哪些技巧可以提升使用Excel房贷模板的数据准确性和效率?

我经常担心自己输入的数据可能出现错误,导致整个房贷计算错乱。有无技巧能保证输入准确,并提高使用效率呢?尤其适合新手操作。

提升数据准确性和效率的方法包括:

- 使用数据验证功能限制输入范围(如利率不得超过10%);

- 利用下拉菜单统一选择贷款期限和利率类型;

- 设置单元格保护防止误删公式;

- 定期保存文件并备份;

- 借助条件格式高亮异常数值。 这些技巧结合案例来看,如限制贷款期限为10、15、20年三种选项,可避免人为错误,提高模板稳定性与专业性。

文章版权归"

转载请注明出处:https://www.jiandaoyun.com/nblog/70406/

温馨提示:文章由AI大模型生成,如有侵权,联系 mumuerchuan@gmail.com

删除。

帆软软件有限公司 版权所有

苏ICP备18065767号