期权Excel模板免费下载,如何快速提高交易效率?

期权excel模板是帮助投资者和企业高效管理、分析与模拟期权交易的重要工具。其核心价值体现在:**1、自动化定价与盈亏分析;2、灵活的数据可视化和情景模拟;3、便捷的风险管理与报表生成。**其中,自动化定价与盈亏分析尤为关键,通过内置Black-Scholes等公式,用户只需输入相关参数即可快速获得理论价格及盈亏预期,大大提升了决策效率。本文将详细介绍期权Excel模板的类型、功能构建方法、常用计算模型,以及在实际操作中的应用案例与注意事项,帮助读者高效上手并优化自己的期权投资策略。

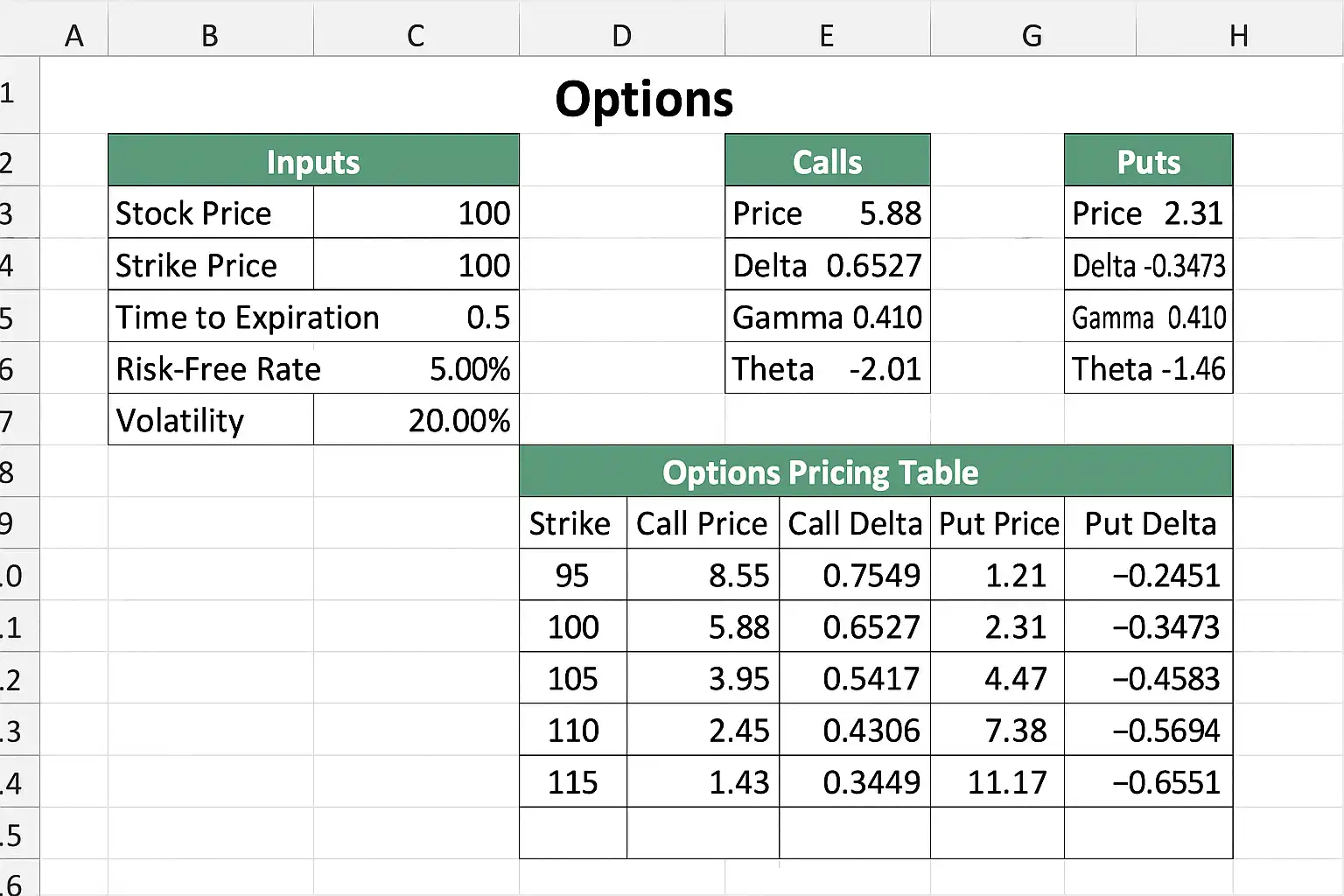

《期权excel模板》

一、期权Excel模板概述

- 定义与作用

- 期权Excel模板是基于Microsoft Excel或类似电子表格软件开发的半自动化工具,内含各种公式、函数和数据展示模块,用于辅助用户进行期权定价、风险评估及交易策略分析。

- 它广泛应用于个人投资者、金融机构以及企业财务部门,提升数据处理速度并减少人工计算误差。

- 常见应用场景

- 个人投资:量化评估买卖看涨/看跌期权的潜在收益和风险。

- 企业激励计划:设计员工股票期权激励方案并进行成本预算。

- 金融研究/教学:用于教学或研究不同参数对期权价值影响的敏感性分析。

二、核心功能结构及模块设计

| 功能模块 | 主要内容 | 实现方式 |

|---|---|---|

| 数据输入区 | 股票价格、执行价、波动率等基础参数 | 单元格输入/下拉菜单 |

| 定价计算区 | Black-Scholes、美式等定价模型 | 内嵌公式/自定义函数 |

| 盈亏分析 | 到期损益图表、多情景模拟 | 图表+条件格式 |

| 希腊字母计算 | Delta/Gamma/Vega等风险敏感指标 | 数学推导+公式实现 |

| 报告输出区 | 自动生成简报或PDF报告 | 宏/VBA脚本 |

- 详细描述:定价计算区 定价计算区通常集成Black-Scholes-Merton模型(用于欧式看涨/看跌)、二叉树模型(适合美式)、蒙特卡洛模拟(复杂产品)等多种主流算法。通过VLOOKUP或自定义VBA函数,只需输入标的现价、市盈率等参数,即可一键获得理论价格,并结合历史波动率预估未来表现。这大大节省了手工查找和繁琐推导时间。

三、主流定价模型及其实现方式

- Black-Scholes-Merton公式

优势:

- 理论成熟,适用性强(欧式)。

- Excel可直接调用NORM.S.DIST/NORMSDIST配合数学函数实现。

示例:

=S*NORMSDIST(d1)-K*EXP(-r*T)*NORMSDIST(d2)

d1 = (LN(S/K)+(r+0.5*sigma^2)*T)/(sigma*SQRT(T))d2 = d1-sigma*SQRT(T)

S=现价 K=行权 r=无风险利率 sigma=年化波动 T=到期期限- 二叉树模型

优势:

- 可处理美式提前行权问题。

- 可通过嵌套IF或VBA循环分别求解上升/下降路径。

实现示意:

第n步价格 = S * u^i * d^(n-i)- 蒙特卡洛模拟

优势:

- 灵活应对复杂路径依赖型产品。

- 利用RAND()/NORM.INV()批量生成路径运行结果统计平均值。

- 希腊字母敏感度

常见指标:

| 希腊字母 | 含义 | Excel公式简述 |

|---|---|---|

| Delta | 对标的资产变动敏感度 | ”=NORMSDIST(d1)“ |

| Gamma | Delta变化速率 | ”=(NORMSDIST(d1)/(SsigmaSQRT(T)))“ |

| Vega | 对波动率敏感度 | ”=S*SQRT(T)*NORM.S.DIST(d1,TRUE)“ |

四、实用模板构建步骤详解

步骤如下(以欧式看涨为例):

- 明确需求

- 明确需要支持哪些类型(如欧、美式,看涨/看跌),是否要含多头空头组合。

- 搭建输入输出框架

- 设置清晰的数据输入区域,包括标的现价(S)、行权价(K)、无风险利率(r)、到期期限(T)、年化波动(sigma)等。

- 输出区域包括理论价值、“希腊字母”指标以及最终盈亏图表展示。

- 编写核心计算逻辑

- 利用Excel内置数学函数,如LN()、EXP()等,实现BSM主体逻辑;

- 如需扩展至美式,可引入迭代运算器或简单VBA脚本辅助处理分支判断;

- 增加情景模拟与可视化

- 利用数据透视表和动态图表,对比不同执行价格与到期期限下收益变化;

- 设置条件格式突出盈亏分界线,提高操作直观性;

- 自动输出报告

- 加入宏按钮,一键导出PDF报告或发送邮件,提高实务工作效率;

- 模板安全性设置

- 锁定公式区域防止误改;

- 数据有效性限制非法输入,如股价负值提示警告。

五、高阶应用:多策略组合与实战案例演示

案例一:“牛市差价组合”模板

| 名称 | 操作 | 数量 |

|---|---|---|

| 买入看涨 | 行权K1买入 | +1 |

| 卖出高位看涨 | 行权K2卖出 | -1 |

在同一张excel中设置两组BSM公式,分别填入K1/K2,并通过SUMPRODUCT汇总净持仓盈亏,在图表上直接体现最大利润点和最大损失点,实现多腿套利策略效果预演。

案例二:“员工股票激励方案”测算

假设公司授予A员工1000份行使价格20元的股票期权,到期期限3年,无风险利率3%,历史波动22%。

测算步骤:

- 输入基本参数

- 自动生成每年摊销成本

- 模拟不同股价结局下最终获益

- 输出年度会计费用明细

六、易错点及优化建议总结

易错点举例:

- 参数单位混淆(如T应为年,不宜填月)

- 忽略股息影响导致BSM不准确

- 模板复制时遗漏隐藏单元格导致部分结果异常

优化建议:

- 尽量采用名称管理器命名各参数单元格,提高跨页引用准确性;

- 对关键输入项设立下拉菜单或有效性校验;

- 针对大规模批量运算,可利用Power Query提速;

- 对于复杂场景,可引入Python/R Script结合Excel实现混合建模能力。

七、小结与进一步建议

综上所述,优质的“期权excel模板”具备自动化、高灵活性及强扩展性的特点,通过完善的数据结构设计和科学的建模方法,可以极大提升投资决策质量和效率。建议用户根据自身业务需求选配合适功能模块,并持续关注金融市场新算法、新政策变化,不断升级维护自己的工具库。同时,对于初学者来说,可先从标准BSM模型搭建起步,再逐步扩展至多策略、多品种组合,实现由浅入深掌握金融工程实务技能。如有更高频交易需求,也可考虑将Excel作为前端界面,与专业数据库平台联通,实现更智能的大数据实时监控能力。

精品问答:

期权Excel模板如何帮助提升期权交易效率?

我是一名期权新手,发现手动计算期权收益和风险非常复杂。听说用期权Excel模板可以大幅提升交易效率,这到底是怎么实现的?具体有哪些功能能帮助我更好地管理期权组合?

期权Excel模板通过自动化计算和数据可视化显著提升期权交易效率。主要功能包括:

- 自动计算期权盈亏 — 利用内置的Black-Scholes模型或二叉树模型自动计算欧式或美式期权的理论价格。

- 风险指标分析 — 自动生成Delta、Gamma、Theta等希腊字母风险指标,方便量化风险敞口。

- 交易日志管理 — 集成交易记录,实时更新持仓盈亏情况。

- 图表可视化 — 用图表展示盈亏平衡点及波动率影响,便于直观判断。

据统计,使用结构化Excel模板后,用户平均节省30%以上的时间在数据整理与分析上,从而专注于策略优化。

怎样利用期权Excel模板进行希腊字母(Greeks)分析?

我经常听人提到Delta、Gamma等希腊字母指标,但不太理解它们具体作用,也不知道用Excel怎么计算和应用这些指标。有没有简单的方法让我通过Excel模板来掌握和分析这些希腊字母?

利用期权Excel模板进行希腊字母分析,一般包含以下步骤:

| 希腊字母 | 含义 | Excel应用示例 |

|---|---|---|

| Delta | 标的资产价格变化对期权价格的敏感度 | 使用Black-Scholes公式偏导数函数自动计算Delta值 |

| Gamma | Delta对标的资产价格变动率的变化率 | 利用二阶偏导数公式实现Gamma动态监控 |

| Theta | 时间流逝对期权价值的影响 | 通过时间步进模拟每天Theta损耗量 |

实际案例中,一份完善的Excel模板会内置相关数学模型,通过输入标的价格、执行价、波动率等参数,即可一键生成各希腊字母数值,并配合图表展示风险暴露变化,使得复杂金融术语变得直观易懂。

有哪些免费的高质量期权Excel模板推荐?

作为刚入门的小白,我希望找一些免费的、高质量且实用的期权Excel模板来辅助学习和实战操作。不知道哪些资源靠谱,有没有推荐或者获取途径?

目前市面上有多款免费且高质量的期权Excel模板,主要来源包括:

- GitHub开源项目 — 众多金融爱好者分享了基于VBA和函数实现完整功能的免费模板,例如“Option Pricing Model Excel”。

- 专业财经网站 — 如Investopedia、CBOE官网提供基础版下载,附带详细使用说明。

- 教育平台资源 — Coursera、edX等课程配套资源包中经常包含实用模板。

- 社区论坛分享 — 知乎和雪球等投资社区用户上传自制版本,经常更新且便于交流改进。

选取时建议重点关注是否集成了Black-Scholes定价、希腊字母动态计算及图表展示功能,这些是判断质量的重要标准。

如何根据个人需求定制专属的期权Excel模板?

我发现市面上的通用版模板不能完全满足我的策略需求,比如需要结合不同标的大批量数据处理和个性化风险控制。我想自己定制一个适合自己的专属期限Excel工具,不知道从哪些方面入手比较合理?

定制专属期限Excel模板,可以按照以下流程提高效率与适用性:

- 明确需求清单:列出所需功能,如多品种支持、批量数据导入、自定义策略模拟等。

- 选择基础框架:以已有高质量通用版本为蓝本,减少重复工作量。

- 模块化设计:拆分为数据输入区、计算区(含定价模型)、结果输出区;采用命名区域方便维护。

- 编写VBA宏自动化:针对重复任务编写脚本,如批量刷新行情、快速生成报告。

- 集成图表与交互控件:利用动态图表和滑块控件增强用户体验与交互性。

- 测试与优化:反复测试边界条件及异常输入,提高稳定性与准确度。

例如,一位用户基于Black-Scholes模型开发了含有1000条历史行情数据处理能力的自定义VBA宏,实现了每日自动更新并发送简报,大幅提升了日常决策效率。

文章版权归"

转载请注明出处:https://www.jiandaoyun.com/nblog/70680/

温馨提示:文章由AI大模型生成,如有侵权,联系 mumuerchuan@gmail.com

删除。

帆软软件有限公司 版权所有

苏ICP备18065767号